為替レートの決定理論~金利平価

市川レポート(No.192)為替レートの決定理論~金利平価

- 金利平価は2国間資産の将来価値を等しくするように為替レートが決まると考える。

- そのため高金利通貨は相対的に下落するとされるが、バイアスの存在で上昇することも。

- 金利は重要な要素だが、それのみで為替レートの動きを理論的に説明することは困難。

金利平価は2国間資産の将来価値を等しくするように為替レートが決まると考える

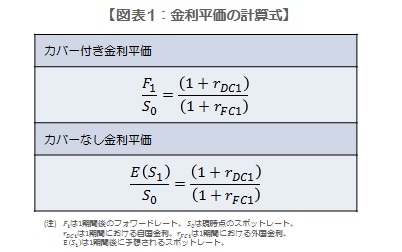

金利平価(IP、Interest Rate Parity)は短期の為替レート決定理論としてよく知られ、自国通貨建て資産で運用した場合の将来価値と、外国通貨建て資産で運用した場合の自国通貨ベースでの将来価値が等しくなるように為替レートが決まると考えます。金利平価にはカバー付き金利平価(CIP、Covered Interest Rate Parity)とカバーなし金利平価(UIP、Uncovered Interest Rate Parity)の2つがあります(図表1)。

具体的な例で考えます。スポット(約定日から2営業日後の受け渡し)レートが1ドル=100円、1年物のドル金利が5%、円金利が0%の場合、1年後の元利合計はドルが1.05ドル、円は100円です。1年物フォワード(約定日から1年後の受け渡し)レートが1ドル=95円24銭の場合、スポットでドル買い円売り、フォワードで為替ヘッジ(ドル売り・円買い)を同時に行えば、ドル運用の円ベース価値は円運用と等しくなります(1.05ドル×95円24銭=100円)。これがカバー付き金利平価です。

そのため高金利通貨は相対的に下落するとされるが、バイアスの存在で上昇することも

一方、カバーなし金利平価は、2国間の金利差を解消するように為替レートが決まるため、金利の高い通貨は金利の低い通貨に対し将来的に減価すると考えます。つまり前述の例に基づけば、1年後に予想されるスポットレートは、日米金利差を解消するように金利の高いドルが下落して金利の低い円が上昇するため、1ドル=95円24銭になるというものです。

ただ実際は、1年後に予想されるスポットレートが1年物フォワードレートに等しくなることは稀です。例えばドル円について、1年後の実際のスポットレートは1年前の1年物フォワードレートよりもドル高・円安、つまりフォワードの方がスポットよりもドル安・円高(ディスカウント)になることもあります。これをフォワード・ディスカウント・バイアスといい、この場合は為替ヘッジをせずに高金利通貨で運用する方が有利となります。

金利は重要な要素だが、それのみで為替レートの動きを理論的に説明することは困難

そのためフォワード・ディスカウント・バイアスは、高金利通貨によるキャリートレードの1つの論拠となっています。ただこのバイアスは、高金利通貨のリスクプレミアムに起因しているという説があります。つまりフォワードレートがディスカウントされるのは、リスクプレミアムをヘッジするコストが大きいからというものです。高金利通貨の急激な巻き戻し(下落)は過去にも観察されていることから、リスクプレミアム説は妥当と思われます。

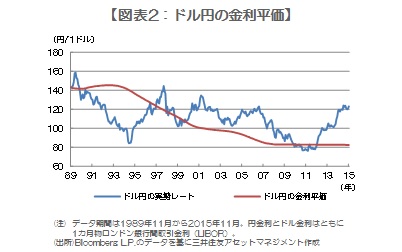

さてここでドル円のスポットレートと日米の1カ月物ロンドン銀行間取引金利(LIBOR)を使ってドル円の金利平価を算出し、1カ月後の実際のスポットレートが金利平価に収斂するかを確認してみます。図表2をみると、両者の乖離が長期にわたるなど、短期の為替レート決定理論である金利平価には限界があるように思われます。実際の為替相場は、株価、政局、投機、テクニカル、市場テーマ、予期せぬ突発的事象など、様々な要因で変動します。金利は為替レートに影響を与える重要な要素ですが、それのみで為替の動きを理論的に説明することは、やはり困難ということになります。

(2015年12月25日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会