日本の物価が伸び悩む理由

市川レポート(No.190)日本の物価が伸び悩む理由

- 政策期待を背景に、この3年間で日経平均は119%上昇、ドル円は41円超上昇した。

- ただ円安のマイナス効果や将来の不安などが重なり、総需要や物価は想定ほど伸びず。

- 物価低迷の要因は金融政策の範疇を超える事象も多く、日銀は当面現状維持の姿勢か。

政策期待を背景に、この3年間で日経平均は119%上昇、ドル円は41円超上昇した

アベノミクスを経済政策に掲げ第2次安倍政権が発足したのは2012年12月26日でした。ただ日経平均株価とドル円の上昇は、野田首相(当時)が衆議院解散を表明した2012年11月14日からすでに期待先行で始まっていました。解散表明前日の2012年11月13日から2015年12月18日までの間、日経平均株価は終値ベースで119.2%上昇、ドル円はニューヨーク市場終値ベースで41円78銭程度ドル高・円安が進行しました。

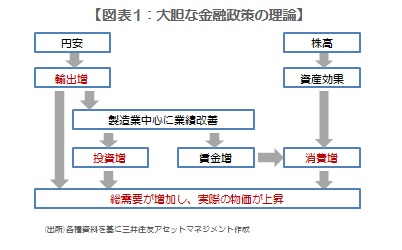

アベノミクスの第1の矢は大胆な金融政策でした。具体的には中央銀行が物価目標を設定し、大量のマネタリーベース供給を強力にコミット(約束)することです。日銀はこれを政策理論に採用し、2013年4月に量的・質的金融緩和を導入しました。政府・日銀は、この政策により名目金利がゼロでも期待インフレ率の上昇で実質金利が低下し、株高と円安が進行するなかで総需要が増加し、実際の物価も上昇すると考えました(図表1)。

ただ円安のマイナス効果や将来の不安などが重なり、総需要や物価は想定ほど伸びず

そこで実際の物価の動きを確認してみます。2015年10月の消費者物価指数は、生鮮食品を除く総合指数が前年同月比-0.1%、食料及びエネルギーを除く総合指数が同+0.7%です。2012年の年間平均値をみると前者が前年比-0.1%、後者が同-0.6%でしたので、株高と円安の大幅な進行に比べ実際の物価は伸びの鈍さが目立ちます。なぜこのように理論と現実が異なってしまったのか、その理由を考えてみます。

当初、円安で輸出企業を中心に企業業績が回復すれば、設備投資や賃金が増え、消費が増加することが期待されました。ただ海外に生産拠点を移した企業も多く、中国をはじめとする新興国の景気減速は企業の慎重姿勢を強めました。また円安による輸入物価の上昇が食品価格の上昇につながり、年金生活者の消費行動に影響を与えた可能性があります。また株高の資産効果による消費増も、家計の金融資産の5割超が現預金である現状では効果が限定的だったとみられます(図表2)。

物価低迷の要因は金融政策の範疇を超える事象も多く、日銀は当面現状維持の姿勢か

また2014年4月の消費増税と2017年4月に予定される再増税、少子高齢化問題、4割を超える非正規雇用など、将来の不安が消費抑制につながり、物価にも影響したと推測されます(図表2)。ただこれら事象は金融政策の範疇を超えるものも多く、物価目標を設定する日銀にとっては大変悩ましいところです。少なくともこのような環境で追加緩和を急ぎ一段の円安と株高を促すことが現時点で適切かどうか、日銀のみならず政府も慎重に考えているのではないかと思われます。

そのため最近の政府・日銀の政策は、より直接的に「輸出、投資、賃金、消費を増やす」、「将来の不安を取り除く」ことに重点が置かれています。TPPの国内対策をまとめた政策大綱や1億総活躍緊急対策はその具体策であり、日銀の量的・質的金融緩和補完措置でも政府に歩調を合わせる施策がみられました。なお日銀は、生鮮食品とエネルギーを除く消費者物価指数を独自に公表し(2015年10月は前年同月比+1.2%)、物価の基調は着実に改善しつつあるとの立場にあります。一部に追加緩和期待は残るものの、日銀は物価動向を幅広く慎重に検証しながら、当面現状維持の姿勢を続けるではないかと思われます。

(2015年12月21日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会