中国株に思うこと(その2)

市川レポート(No.119) 中国株に思うこと(その2)

- 売買停止銘柄の取引再開に伴う売り圧力の拡大などで中国株は再び急落へ。

- 政策の矛盾から生じる株安は構造問題であり、それよりも中国経済の動向に注意。

- 中国株については長期的な視点を持ち分散投資の観点を踏まえて考えることが必要。

売買停止銘柄の取引再開に伴う売り圧力の拡大などで中国株は再び急落へ

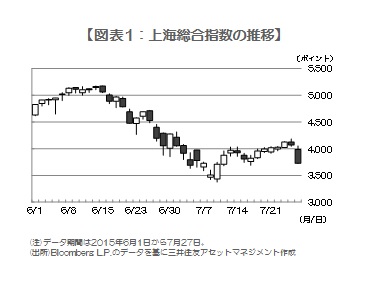

中国政府による積極的な株価対策を受け、いったんは落ち着きを取り戻したようにみえた中国株でしたが、週明け7月27日に急落し、上海総合株価指数は前週末比で8.5%安となりました。市場関係者の間には、株価が再び下げ足を速めた理由として、①売買停止銘柄の取引再開に伴う売り圧力の拡大、②株価対策の縮小観測、③国内経済指標の悪化、などを挙げる向きもみられます。

①について、中国では企業側から株式の売買停止を申し出できる制度があります。上海・深セン両市場の上場企業は合計で2879社ですが、7月の株安で売買停止社数は一時1400社を超えました。株価急落時の売買停止は、株式市場の流動性を縮小させ、売るに売れない投資家の心理は悪化します。そのため売買再開と同時に投資家が売り急ぐのはある意味やむをえず、売買停止は効果的な策ではないように思われます。

政策の矛盾から生じる株安は構造問題であり、それよりも中国経済の動向に注意

②について、そもそも当局が過度に市場へ介入することは、市場の価格形成機能を損なうことになりかねず、好ましいものではありません。ただ前回のレポートでお話しした通り、中国株式市場の改革には時間を要することから、いましばらく「ボラティリティの拡大⇒政府の介入」という構図が続くと思われます。そのため政府の介入(株価対策)が縮小するとの観測が浮上すれば、ボラティリティ拡大(株安)の懸念が強まるのは当然で、現状、ボラティリティの拡大を抑制するには、どうしても政府の介入を維持あるいは強化せざるを得ないということになります。

日本株や日本経済への影響を考えた場合、市場原理から乖離した政策の矛盾から生じる中国株の下落は、中国市場固有の構造的な問題であるため、日本への直接的な影響は限定されると思います。ただ③のような中国経済指標の悪化には注意が必要です。2014年の日本の年間輸出総額は約73兆円で、このうち米国向けが18.7%とトップシェアを占め、次に中国向けの18.3%が続きます。このように日本は貿易取引を通じた中国との結びつきが強く、そのため中国の景気減速→中国向け輸出の減少→日本経済に悪影響→日本株の下落という影響が生じる恐れがあり、またこの流れが実現する前に思惑先行で日本株が下落することもあります。したがって日本株や日本経済の先行きをみる上では、中国経済の動向そのものに引き続き注意が必要です。

中国株については長期的な視点を持ち分散投資の観点を踏まえて考えることが必要

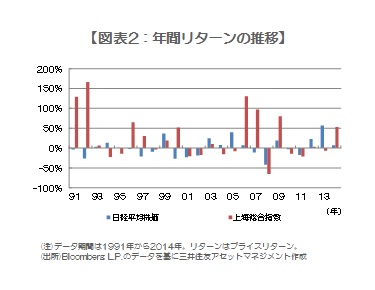

中国株式市場は依然として発展段階にあり、個人投資家の思惑や政府の介入が相場の方向性に大きな影響を与えることがあります。ただ海外投資家への市場開放も徐々に進みつつあり、将来的には市場改革の進展とともに投資効率の改善も期待されます。なお日経平均株価と上海総合指数について、1991年から2014年までの年間リターンから相関係数を計算すると-0.07になります。これは2つの株価の動きにほぼ関連がない(無相関)ことを示します。理論的に無相関の2資産を組み合わせたポートフォリオは、相関の高い2資産を組み合わせたポートフォリオよりも全体のリスク(値動き)は抑制されます(分散投資効果)。そのため中国株については、未成熟な市場であることを認識した上で、長期的な視点を持つことと、分散投資の観点を踏まえて考えることが必要と思われます。

(2015年7月28日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会