ECBは慎重ながら緩和縮小の方向

▣ ECB理事会はタカ派ハト派の両面も、方向性は緩和縮小

欧州中央銀行(ECB)は6月8日の理事会で、政策金利を据え置くとともに、国債等を毎月購入する資産購入プログラムを12月まで継続する、現行の金融政策の維持を決めました。

今回の理事会の主なポイントは、

- 経済成長に対するリスクバランス・・・前回の下振れリスクの方が大きいとの判断から、今回は上振れと下振れでほぼ均衡しているとし、下振れリスクが後退

- 金融政策の方向性を示すフォワード・ガイダンス・・・「政策金利が長期にわたり、資産買入れプログラムの期限を十分に超えるまで、現在の水準か、それよりも低い水準に留まる」から、「政策金利が長期にわたり、資産買入れプログラムの期限を十分に超えるまで、現在の水準に留まる」に変更し、追加利下げの可能性が大きく後退

- 経済見通し・・・成長見通しを引き上げる一方、インフレ見通しを若干引き下げ(景気拡大はまだ、より力強いインフレ動向にはつながっていない)

ECBは今年4月から、国債などの資産の買入額を月800億ユーロから600億ユーロに減額しています。また、長期の資金供給(貸出条件付き長期リファイナンスオペ、TLTRO)を実施してきましたが、景気回復や企業向け融資が伸びていることから、3月で予定どおり打ち切りました。

さらに今回、追加利下げの可能性や経済成長の下振れリスクを後退させたことで、金融政策の方向性は非常に慎重ながら、緩和縮小の方向に向いてきていると言えそうです。

▣ 引き続きテーパリングの開始が焦点

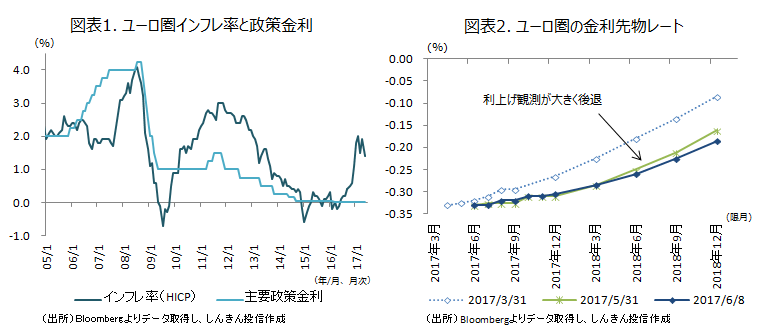

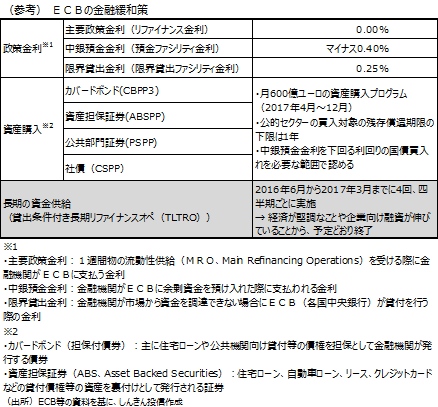

もっとも、ECBが目標とする消費者物価上昇率(インフレ目標)「2%未満でその近辺」には程遠く、今回インフレ見通しを引き下げたことで、今後も長期にわたって緩和的な金融政策が続くことが改めて示されました(図表1)。低金利政策は当面続くとみられ、一時強まった市場の利上げ観測も大きく後退しています(図表2)。独金利などが抑制された状況が続くとみられます。ユーロについてもやや上値が重くなりそうです。

一方、資産購入プログラムについては、今年の12月まで継続するとしていますが、国債市場の機能低下、銀行の収益圧迫、国や企業の財務改革の停滞などの副作用も懸念されています。市場では9月の理事会で、テーパリング(買入額の段階的縮小)が検討されるとの見方が強まっています。来年以降のテーパリングの蓋然性が強まると、ユーロ圏の長期金利が跳ね上がる可能性もあります。引き続き、金融政策をめぐる思わくには注意が必要です。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会