米国の緩やかな利上げペースは変わらず

▣ FRBは予想通り利上げ決定

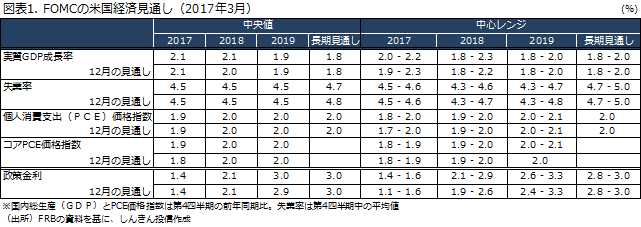

米連邦準備制度理事会(FRB)は、3月14-15日に開いた米連邦公開市場委員会(FOMC)で、予想通り政策金利のレンジを0.25%引き上げ、0.75~1.00%としました。労働市場の状況とインフレ率の実績と見通しを考慮して決定したとしています。金融政策が後手に回らないように、早めに動いた格好です。併せて公表された経済見通しは、昨年12月から大きな変更はありませんでした(図表)1。

注目の政策金利見通しについても、FOMC参加者見通しの中央値は2019年末の水準が若干引き上げられただけで、昨年12月の見通しとほぼ同水準。早めの3月に追加利上げ決定したものの、年3回の緩やかな利上げペースは変わらずとなりました。

▣ バランスシートの縮小についても議論

また、FRBのバランスシート(国債など保有資産)の縮小についてイエレン議長は、議論したものの結論に至っておらず、保有する政府機関債と住宅ローン担保証券(MBS)の償還元本をMBSに再投資し、米国債の償還金を新発債に再投資する既存の政策を続けるとしました。再投資を停止しても、景気低下リスクが高まることなく、景気拡大が続くとの自信が持てる状態になるまでは、バランスシートの規模を維持する方針のようです。

▣ 今後は、後ずれしている新政権の政策を見極め

15日の金融市場では、政策金利見通しが引き上げられるのではないかとの懸念が後退し、米株は上昇、2.6%台まで上昇していた米長期金利は2.5%前後まで急低下しました。米利上げを意識し、115円前後で推移していたドル円についても、利上げペースが加速しなかったことから、米金利の低下に合わせ113円台前半まで下落しました。

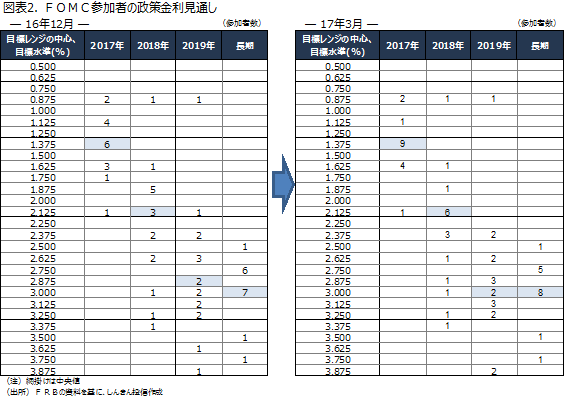

市場が織り込む今年の利上げ回数は2.5回~3回。FOMCの見通しとまだ若干の乖離があります。また、FOMC参加者の政策金利見通しでは、2017年、2018年末の水準をやや低めに見ていた3、4名の参加者が、見通しを0.25%引き上げました。利上げに慎重なハト派の参加者の目線が、やや上向きになってきた模様です(図表2)。

今年の利上げについては、“3 月に利上げした後、利上げの影響、トランプ政権の政策運営、フランス大統領選の結果などを見極め、9 月、12 月に追加利上げに踏み切る”年3回の緩やかな利上げが、現時点ではメインシナリオとなりそうです。

イエレン議長は、今回の会合では新政権の経済政策は先取りしなかったとしています。トランプ政権の減税やインフラ投資などの景気刺激策については、実施が後ずれする可能性が指摘されていますが、今後の米議会での予算審議などで景気浮揚への期待が強まると、利上げペースが再び意識されることになります(トランプ大統領の正式な予算教書提出は5月の予定)。さらに、フランス大統領選(4月、5月)をめぐる警戒が後退すると、6月利上げの蓋然性が高まる可能性があります。この場合には、金融市場は年4回の利上げを織り込みに行く(米金利上昇、ドル高)ことになります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会