GPIFの市場への影響力はやや後退

▣ 運用資産の構成比率の変更はおおむね終了

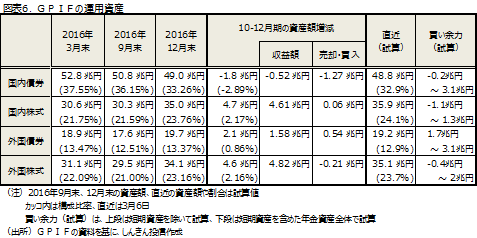

公的年金を運用する年金積立金管理運用独立行政法人(GPIF)は3月3日、2016年10-12月期の運用状況を発表しました。トランプ相場を背景に、株高、円安が進行したことを受け、収益額は10兆4,973億円と過去最高になりました。

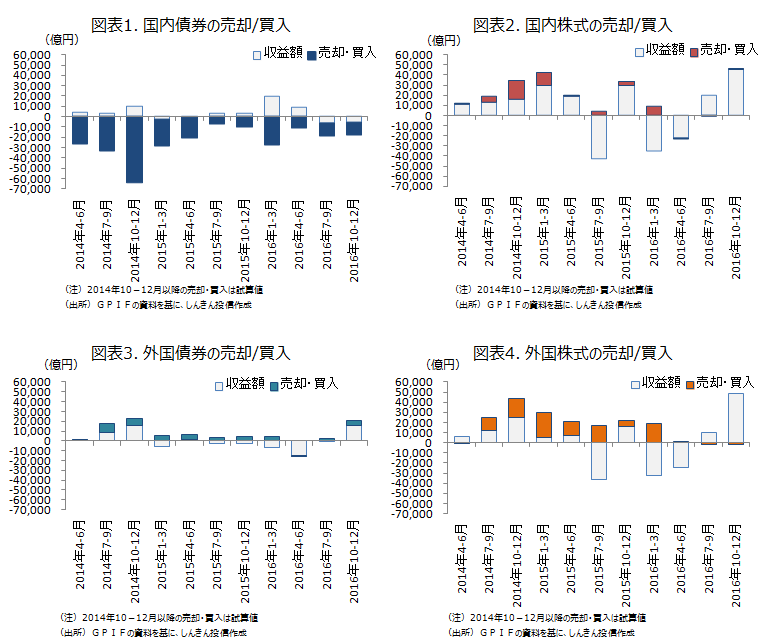

各四半期の買入・売却額を試算すると、2016年度は国内債券を売却し、外国債券を買い入れる運用が中心だった模様です(図表1、2、3、4)。基本ポートフォリオ変更※に伴う国内株式、外国株式の買入れは2015年度で終了し、2016年度については、買入れや売却は少額にとどまっています。

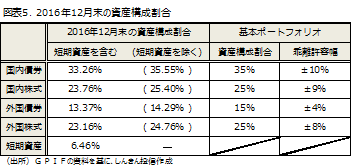

12月末の資産構成割合は、国内債券33.26%、国内株式23.76%、外国債券13.37%、外国株式23.16%、短期資産6.46%でした(図表5)。短期資産を除いた割合は、国内債券35.55%、国内株式25.40%、外国債券14.29%、外国株式24.76%となり、基本ポートフォリオにほぼ一致します。基本ポートフォリオ変更にかかる運用資産の構成比率の変更は、おおむね終了した格好です。

▣ まだ買い余力は残っている

今後は、ポートフォリオの構成割合の維持が中心になるとみられます。したがって、当該資産の価格が上昇して構成割合が基本ポートフォリオの水準を上回ると、売却して構成割合を小さくする、逆に資産価格が下落して当該資産の構成割合が基本ポートフォリオの水準を下回ると、買い入れて構成割合を引き上げる、“逆張り”の運用になることが想定されます。もっとも、基本ポートフォリオの割合を上回ったとしても、ある程度の乖離は許容するため、特に国内株式については、基本ポートフォリオの変更で構成割合を引き上げてきた経緯もあり、すぐに売却して構成割合を引き下げることは考えにくそうです。一方、株価が下落する局面では、買入れにより構成割合を引き上げることが見込まれ、株式市場の下支え役が期待できます。

年金特別会計が保有する短期資産を含めた年金積立金全体に対する国内株式の割合は、昨年12月末から資金の出入りがなかったと仮定すると直近で24%程度と試算されます(図表6)。この場合、国内株式の割合を25%まで引き上げると仮定すると1.2~1.3兆円程度の買い余力があることになります。買い余力は減ってきていますが、まだ残っていることは安心材料です。

他方、国内債券については、これまで構成割合を引き下げるために売る必要がなくなっている状況。債券市場についても安心材料と言えそうです。

※GPIFは2014年10月末に基本ポートフォリオを変更し、国内債券を60%から35%に引き下げる一方、国内株式を12%から25%に、外国債券を11%から15%に、外国株式を12%から25%に引き上げました。

GPIFは「長期的な観点から安全かつ効率的な運用」を行うため、各資産を組み合わせた資産構成割合を「基本ポートフォリオ」として定めています。具体的には、「安全かつ効率的な運用」を行う観点から、上記のとおり複数の資産を組み合わせて運用を行うこととしています。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会