日銀はささやかなテーパリング

▣ 日銀は国債買入オペの日程を事前通告

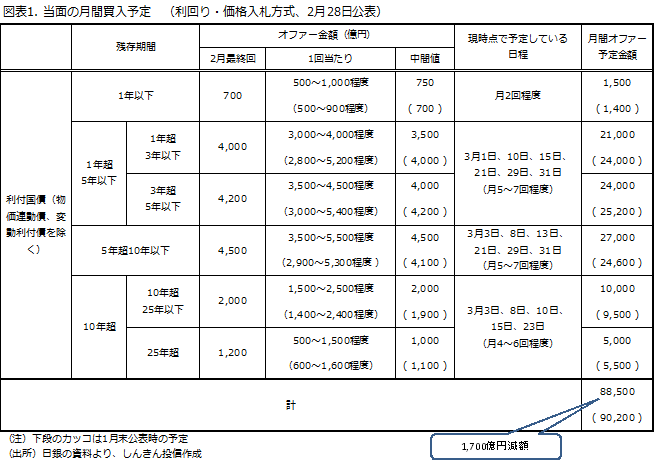

日銀は、国債買入オペの運営をめぐる市場の混乱を受け、3月からオペの日程を事前通告する方針に変更しました。2月28日に公表された「当面の長期国債等の買入れの運営について」では、残存期間1年以下を除く固定利付債について、オペの日程が明記されました。今後は、実施されるべきオペが実施されないといった混乱は避けられるとみられます。

他の主な変更点としては、

- 買入金額について、「毎月8~12兆円程度を基本としつつ」の文言を削除

- 1回当たりのオファー金額について、残存期間1年超10年以下については、金額のレンジを狭めるとともに、「1年超5年以下」については上限を大きく切り下げた一方、「5年超10年以下」の上限は若干切り上げ

- 10年超については、「10年超25年以下」を100億円増額、「25年超」を100億円減額と微修正

などが挙げられます。「毎月8~12兆円程度を基本としつつ」の文言が削除されたことで、将来的な買入額の減額も含めたより柔軟な運営を目指しているとも受け取れます。

▣ オファー予定額の中間値が、買入額増減の基準に

買入金額の中間値は、「1年超3年以下」は3,500億円、「3年超5年以下」は4,000億円、「5年超10年以下」は4,500億円、「10年超25年以下」は2,000億円、「25年超」は1,000億円(図表1)。この中間値がオファー額のとりあえずの目安。1月末に公表された予定額の中間値の合計と比較すると、月間買入予定額は1,700億円程度の減額になります。国債発行額が減額方向であることや日銀の国債保有割合が高まることで国内金利に低下圧力がかかるストック効果も見込まれることに加え、国債買入れの持続性を確保する必要があることから、ささやかなテーパリング(国債買入額の段階的縮小)の開始との見方もできそうです。

▣ 方針変更後は無難なオペの運営に

3月1日の国債買入オペでは、「3年超5年以下」は4,000億円で中間値と一致したものの、「1年超3年以下」は3,200億円で中間値や2月の実績を下回る金額となり、債券市場はやや動揺しました。ただ、3日に予定されている国債買入オペで、中間値の金額がオファーされたことから、債券市場に安心感が広がりました。

仮に米利上げ観測が強まるなどで、債券市場が不安定になった場合でも、これまで利回りを指定して買い入れる指し値オペが実施された2年債、5年債、10年債については、上限の目処(2年債はマイナス0.10%程度、5年債はマイナス0.04%、10年債は0.11%)があるため、オファー金額が増減しても、利回り上昇は限定的。一方、影響が大きいのは10年超の債券。10年債利回りの上昇が限定的なら、超長期債利回りの上昇も抑制されるものの、指し値オペが実施されていないことから、相対的にボラティリティ(変動性)が高い状況が続く可能性があります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会