振り返りと見通し ~ 申に続く酉は? ~

▣ 2016年の振り返り

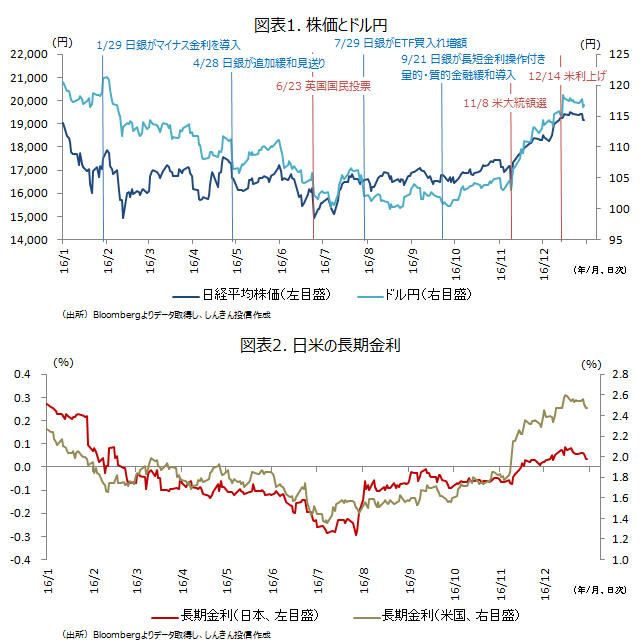

十二支の申酉(さるとり)騒ぐの申年にあたる2016年は、格言どおり値動きの荒い騒がしい年になりました。英国が6月の国民投票で欧州連合(EU)離脱を選択、11月の米大統領選ではトランプ氏が勝利するなど予想外の結果に振らされました(図表1、2)。年前半は、中国不安、原油安、米国の利上げへの警戒、英国のEU離脱選択などから、リスクオフ(回避)の動きが強まりました。夏場から秋口にかけて一進一退の動きが続いた後、11月のトランプ氏の登場で予想外にリスクオン(選好)になり、年前半の株価やドル円の下落を取り戻す動きになりました。

日銀は、1月末にマイナス金利(「マイナス金利付き量的・質的金融緩和」)を導入、7月末に上場投資信託(ETF)のみ買入額を倍増、9月には「長短金利操作付き量的・質的金融緩和」を導入し、金融調節目標をマネタリーベースから金利に戻しました。米連邦準備制度理事会(FRB)については、2015年12月時点では2016年は年4回の利上げ見通しでしたが、金融市場の混乱や英国のEU離脱選択などから利上げが先延ばしになり、12月にやっと利上げに踏み切りました。欧州中央銀行(ECB)は、3月に利下げと債券購入などの量的緩和の規模拡大を決定しました。12月には量的緩和の期限を17年3月から17年12月に延期するとともに、延長した期間の量的緩和の規模を縮小しました。

経済対策面では、安倍首相が6月に2017年4月からの消費税率引き上げを2019年10月に先延ばしするとともに、政府は「1億総活躍社会」実現に向けた子育て・介護支援やインフラ整備が柱となる事業規模28.1兆円の経済対策を8月に閣議決定しました。米国では、巨額のインフラ投資や減税、規制緩和を掲げるトランプ次期大統領への期待が広がりました。

結局2016年は、日経平均株価は80円66銭(0.42%)上昇、TOPIXは28.69ポイント(1.85%)下落、長期金利は0.225%程度低下、ドル円は120円台から116円台に下落、東証REIT指数は104.83ポイント(6.0%)上昇しました。

▣ 2017年は

2017年は、(1)トランプ新大統領の政策運営、(2)反グローバル主義の広がり、(3)内外の金融政策が大きな材料になりそうです。

(1)では、年明け1月20日にはトランプ氏が米大統領に就任します。期待先行のトランプ相場が継続するか、一服するかで、金融市場の動きが大きく分かれます。過去3年の1月は、NYダウは3年連続で下落。日経平均株価も2014年、2016年は下落しました。また、2015年1月は若干上昇しましたが前半は軟調な動きでした。もっとも、2012年11月から始まったアベノミクス相場は翌年5月まで上昇基調が続きました。大統領就任後100日間はハネムーン期間と呼ばれ、野党やマスコミが新政権への批判や評価を避けることから、政策が議会で通りやすくなるとされています。就任後の具体的な政策を確認するまでは、金融市場の方向について決め打ちはできません。

トランプ氏が掲げる10年間で1兆ドルのインフラ投資、法人減税、所得減税、金融やエネルギー関連の規制緩和などについてはまだ不透明感が強い状況。ただ、具体的な規模や内容は不透明ながら、就任以降にインフラ投資や減税が実現する蓋然性は高いため、米経済成長を押し上げ、財政出動により財政赤字が拡大するとみられます。

(2)については、トランプ新政権の保護主義政策に加え、欧州での政治イベントが注目されます。オランダ総選挙(3月)に加え、英国のEU離脱通知(3月末)、仏大統領選(4月・5月)、ドイツ総選挙(9月ごろ)が控えます。欧米の政治リスクに振らされる場面もありそうです。

(3)の金融政策では、日銀については現行の金融政策を当面維持するとみられます。国債買入れの限界への懸念が強まる可能性はありますが、イールドカーブ・コントロール(長短金利操作)が金利の上昇を抑えることが見込まれます。米金融政策については、利上げペースをめぐる思わくに市場が振らされそうです。17年の利上げ回数については、FOMCは3回の見通しですが、イエレンFRB議長などの主流派は2回の利上げの見通しとみられます。ECBについては、現行の緩和政策を維持するものの、秋口には18年の金融政策(資産買入れを縮小するテーパリングの本格的な開始など)への思わくも再浮上しそうです。

米国では、利上げに加え、成長率の上昇や国債増発による債券市場の需給悪化を背景に、米金利は下がりにくい状況が続きそうです。米金利が高止まりすれば、為替は円安水準で推移することが見込まれます。ドル円が3月まで117円程度で推移すると仮定した場合、16年度のドル円の平均は110円弱。株価についてはスピード調整が入る可能性がありますが、来年度のドル円がこの110円を超える円安水準で推移すれば、企業業績の押し上げが期待できます。他方、長期金利についてはゼロ%程度で推移することが見込まれます。来年度の国債発行計画では市中発行額が減額されたことも、国内債市場の下支え要因(利回り上昇を抑制)です。長期金利の上限の目安は0.10%。20年債利回り、30年債利回りは、日銀が12月に初めて10年超の国債の買入額を減額した日の前日の水準である0.65%、0.805%が目安になりそうです。

過去60年の酉(とり)年のTOPIXの勝率は4勝1敗、平均騰落率も子(ねずみ)年の次に高い水準で、まさに“飛翔の年”(図表3、4)。ただ、十干では丁(ひのと)にあたり、過去60年では1勝5敗。平均騰落率もマイナス。60年前の丁酉にあたる1957年は、酉年で唯一のマイナス。株価の先高観は根強いものの、トランプ新政権への期待剥落や欧州の政治リスクなどで、申酉騒ぐことには注意が必要そうです。

(参考)2016年の株式、債券、為替市場の主な動き

― 2016年 1~3月(株安、長期金利低下、ドル安・円高)

年明けの株式市場は、中国不安、原油安、米国の利上げ、地政学リスクへの警戒が広がり、日経平均株価が算出が始まった1950年9月以降で初めて年初から6営業日続落するなど、波乱のスタートとなりました。投資家のリスク回避姿勢が強まり、避難先通貨とされる円も急伸しました。内外の金融市場の混乱を受け、欧州中央銀行(ECB)は追加緩和を示唆、日銀は1月末にマイナス金利を導入しました。米国経済の先行き不透明感や欧州銀行の信用不安が広がり円高が進行、2月12日には日経平均株価は1万5,000円を割り込みました。原油価格の低迷や新興国などの経済減速で物価上昇が鈍化していることを背景に、3月にはECBは利下げや国債などを買い入れる量的緩和の拡大を決定しました。

― 2016年4~6月(株安、長期金利低下、ドル安・円高)

4月末には日銀は追加緩和を見送り、失望感が広がりましたが、消費税率引き上げ延期や政府の経済対策への期待が株価を下支えしました。安倍首相は6月初に消費税率引き上げの先送りを表明しました。米国では6月にも追加利上げに踏み切るとの観測が広がったものの、英国の国民投票を控え、利上げは見送られました。英国の国民投票では予想外に欧州連合(EU)離脱が選択され、内外の金融市場が大きく混乱、日経平均株価は再び1万5,000円を割り込みました。ドル円も一時99円程度まで下落しました。

― 2016年7~9月(株高、長期金利上昇、ドル安・円高)

ただ、その後は各国が政策対応に動くとの期待などから過度な警戒が後退し、7月には米株は過去最高値を更新しました。国内では、ヘリコプターから現金をばらまくように、政府や中央銀行が国民にお金を配る「ヘリコプターマネー」への期待が強まりました。もっとも、7月末の会合で日銀は、上場投資信託(ETF)の買入額を倍増させるだけにとどめました。株式市場の反応は限定的でしたが、政策金利の底打ち観測が広がり、追加緩和への期待から一時マイナス0.3%まで低下した長期金利は、大きく上方に水準訂正する動きになりました。9月の米連邦公開市場委員会(FOMC)で米連邦準備制度理事会(FRB)は、ぎりぎりの判断で利上げを見送りました。日銀は、金融政策の総括的な検証を踏まえ、「長短金利操作付き量的・質的金融緩和」を導入しました。短期金利については、日本銀行当座預金のうち政策金利残高にマイナス0.1%を適用、長期金利については目標水準をゼロ%程度としたため、長期金利は一時プラス圏に浮上しました。9月26日には米大統領選の第1回テレビ討論会が開かれ、11月の米大統領選への思わくが、米利上げ観測とともに市場の動きを左右することになりました。

― 2016年10~12月(株高、長期金利上昇、ドル高・円安)

米大統領選でクリントン氏が勝利なら、政策に大きな変更はなく市場に安心感が広がるとの見方、一方、過激な発言を繰り返すトランプ氏勝利なら、市場が混乱するとの見方が広がる中、テレビ討論会でクリントン氏が優勢となったことを好感し、10月11日には日経平均株価は1か月ぶりに1万7,000円を回復しました。堅調な米経済指標を受け、利上げ観測が強まり、ドル高・円安が進行したことも株価を下支えしました。長期金利については日銀のイールドカーブ・コントロール(長短金利操作)の下、マイナス0.05%前後での狭いレンジでの動きが継続しました。11月8日の米大統領選では予想外にトランプ氏が勝利確実となったことからリスク回避の動きが広がり、日経平均株価は900円を超える下落。ドル円も104円台から101円台に急落しました。ただ、米国市場では、上院下院で共和党が多数派となったことで、巨額のインフラ投資や減税、規制緩和などのトランプ氏の経済政策が推し進め易くなるとの見方が広がり、米株は上昇、米長期金利は1月以降で初めて2%を超えました。ドルも105円台に急伸。以降、トランプラリーが続きました。米長期金利が大きく上昇する中、FRBが12月のFOMCで利上げを決定するとともに、17年の政策金利見通しを引き上げたことから、ドル円は118円後半まで上昇、国内の長期金利も一時0.10%まで上昇しました。日経平均株価は、NYダウが連日過去最高値を更新し2万ドルに迫る中、ドル高・円安進行を受けた業績上振れ期待も手伝い、21日には1万9,592円まで上昇しました。年末にかけては株価、ドル円は一進一退の動き、長期金利については黒田日銀総裁が金利上昇を抑制する姿勢を示したことを受け、0.05%前後での落ち着いた動きになりました。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会