ECBは非常に緩やかなテーパリングを開始

▣ 債券買入規模を縮小+買入期間を延長

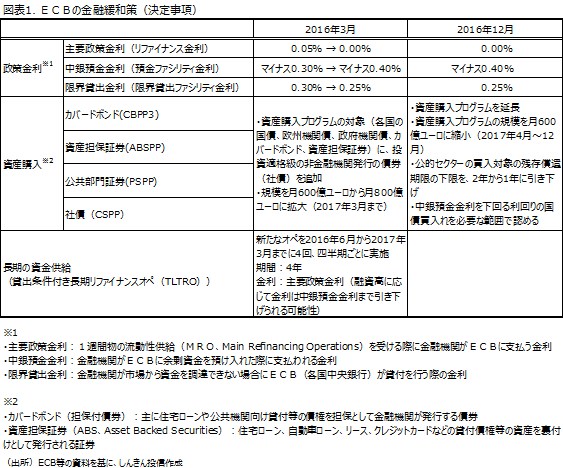

欧州中央銀行(ECB)は12月8日の理事会で、量的緩和政策である資産購入プログラム(APP)の下、月額800億ユーロとしている債券買い入れの規模を来年4月から月額600億ユーロに縮小することを決定しました(図表1)。債券買い入れの期限は来年末までとし、9か月延長しました。

月々の買入規模を減額したことからテーパリング(資産購入の段階的縮小)との見方もできるものの、ドラギECB総裁は、金融緩和の縮小ではなく現行プログラムの延長と捉えるべきで、見通しが悪化した場合などには規模の増額や延期がありうるとの見解を示しました。

▣ ECBの債券購入は細く長く

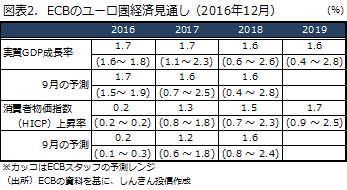

今回の決定は、デフレリスクが脱却の方向に傾いていることが理由の一つ。もっとも、あわせて公表されたユーロ圏の経済見通しでは、2017年のインフレ率について9月の見通しと比べ0.1ポイント引き上げた一方、2018年については0.1ポイント引き下げました(図表2)。2019年のインフレ見通しは1.7%と2%弱の物価目標に届かない見通しになっています。ユーロ圏の緩やかな景気回復や原油価格の持ち直しなどから、ECBの追加緩和観測は大きく後退していますが、緩和政策は長丁場になることが見込まれます。

また、ECBは国債などの公的セクターの買入対象の残存償還期限の下限を2年から1年に引き下げました(上限は30年のまま)。さらに、利回りが中銀預金金利(現在マイナス0.40%)を下回る国債は買入対象外としていましたが、必要な範囲で認めるとし、買入対象を拡大しました。

▣ 金利上昇圧力にはやや注意

2014年の米国のテーパリングでは、米連邦準備制度理事会(FRB)は2014年1月から量的緩和第3弾(QE3、月850億ドルの債券購入)を会合毎に縮小していき、同年の10月に終了させました。ECBの今回の決定は、米国のような明確なテーパリングではなさそうです。

ECBは今回決定した政策を当面維持することが見込まれますが、来年半ばになると2018年以降の金融政策に関心が集まりそうです。

ECBの決定を受け、緩和政策継続を好感する形で欧州株は上昇、独国債については、買入対象の下限の年限が引き下げられたことから、年限の短い国債の利回りは低下、長めの国債の利回りは、買入規模の縮小を反映して小幅に上昇する動きになりました。ユーロについては、量的緩和政策終了への警戒が後退し、売りが優勢に。ただ、どの市場も反応は限定的で、ECBの思わくどおりの動きになった格好です。

もっとも、欧米ともに金利は上方向が意識されるため、欧米の国債市場が不安定になると、日本の債券市場が不安定になり、長めの金利を中心に上昇余地を試す動きになることには注意が必要です。

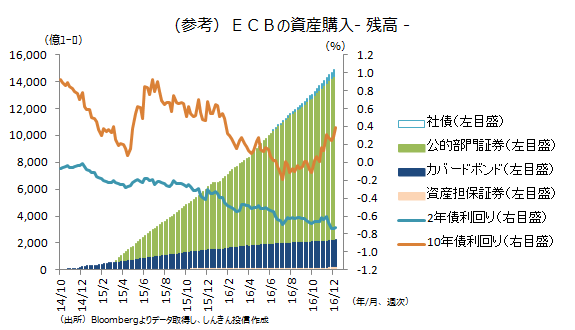

巨額の債券の買入れが限界に近づく中、買入対象を拡大し、買入規模を縮小することで、細く長く量的緩和政策を継続する下地を整えた格好です。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会