減産合意と金融市場

▣ 8年ぶりの減産で同意

石油輸出国機構(OPEC)は11月30日、8年ぶりの減産で最終合意に達しました。OPECは2014年に、シェールオイルに対抗するため生産枠を棚上げし、加盟国の自由裁量による増産を容認しましたが、原油価格の下落が財政悪化を招いたこともあり、価格調整に動いた格好です。

原油価格の上昇は、原油の純輸入国にとってはマイナス面がある一方、産油国は歳入の大半を原油・天然ガスからの収入に依存しているため、低迷していた産油国の経済が回復するとの見方は、どちらかというと安心感につながっている模様です。

これまでエネルギー価格の下落などからインフレ率の低迷が続いていましたが、トランプ次期米大統領の登場に加え、今回の原油の減産合意が、低インフレが続くとの見方を変える可能性もあります。米国のインフレ率は、米金融当局の見通しに沿った形で上昇してきており、インフレ率が一段と上向きになると、米利上げペースが速まることも想定されます。

日本については上記に加え、円安による輸入価格の上昇も、インフレ率の上昇につながります(図表1、2)。日銀が目指しているデフレマインドの払しょくにも寄与しそうです。

▣ 合意を受け金融市場は

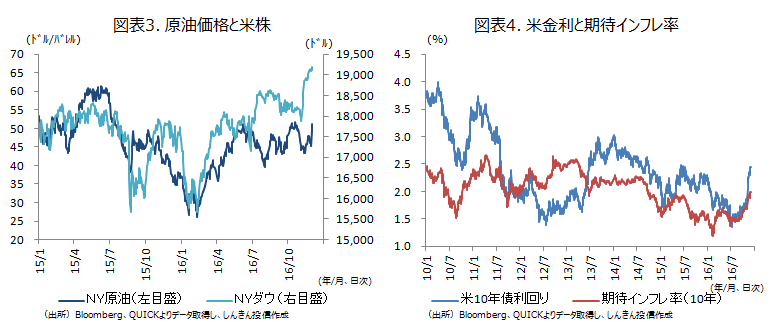

米国株は、トランプ氏の経済政策への期待が先行する形で上昇していますが、政策については不透明感が残ります。ただ、原油価格の持ち直しによるエネルギー関連企業の業績回復は期待でき、米株をけん引、下支えしそうです(図表3)。米金利については、同氏が掲げる巨額のインフラ投資による財政悪化(国債増発)は大方織り込んでいるとみられますが、原油価格持ち直しによるインフレ圧力は、米金利を高止まりさせそうです(図表4)。

また、米金利が高止まっている限り、ドル高・円安地合いが継続し、日本株を支える動きが期待できそうです。国内の金利についても上昇圧力が強まりますが、日銀のイールドーカーブ・コントロール(長短金利操作)の下、長期金利はゼロ%程度から大きく離れることはなさそうです。

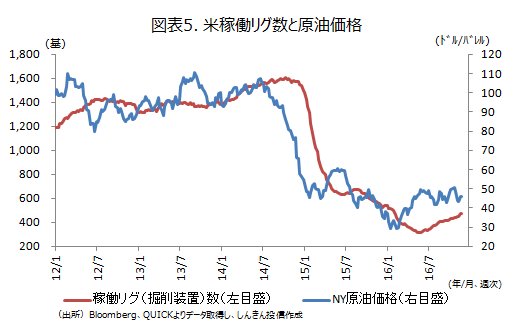

もっとも、米国ではシェールオイルの掘削活動が活発化することが見込まれ、原油価格の上昇を抑制しそうです(図表5)。原油価格が上昇すれば北米のシェールオイルの産出が増えることで原油価格が下落し、原油価格下落に伴いシェールオイルの産出が減少すると価格が持ち直すという、レンジでの動きとなることが想定されます。合意によるインフレ圧力も限定的となりそうです。

ロシアなど非OPEC産油国も減産で協力する方針で、9日に正式決定する見込みです。その後は、来年1月から合意の履行待ちとなりそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会