トランプ相場のレベル感

NYダウは19,000ドルに乗せて過去最高値更新、米長期金利は一時2.4%まで上昇と、トランプ相場が続いています。ドル円についても、投資家心理が改善したことに加え、米金利の上昇で日米金利差が拡大したことなどから、113円台に乗せています。

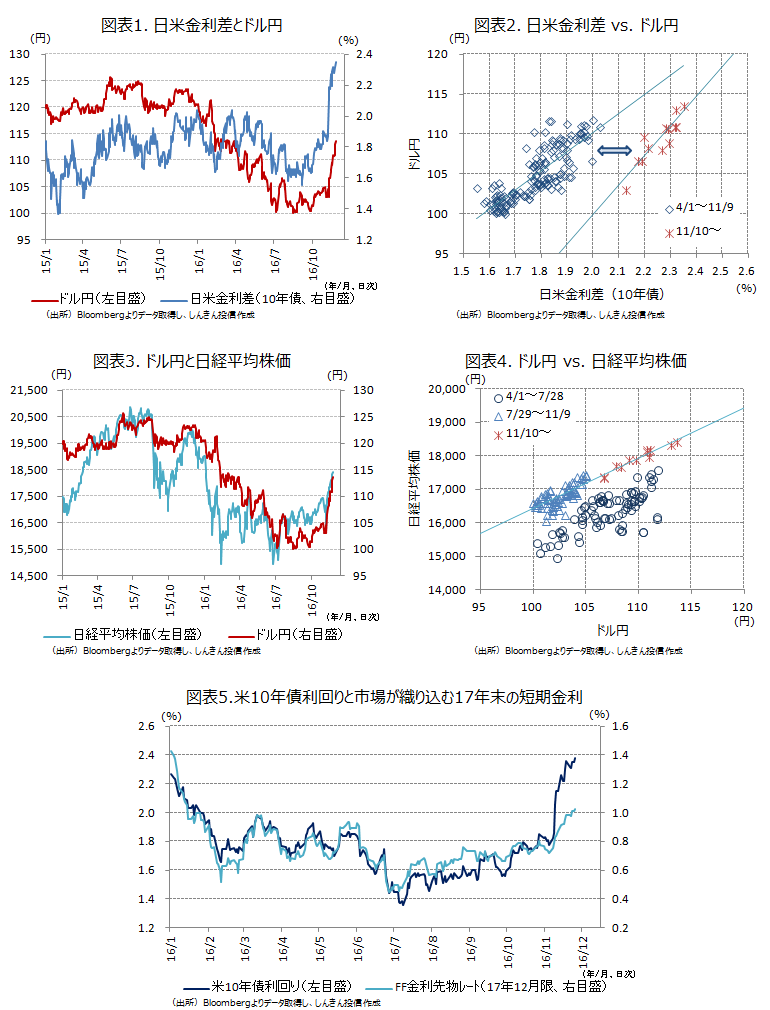

▣ 米長期金利から見たドル円の水準

日米金利差とドル円の水準を対比させると、トランプ相場前、トランプ相場後で日米金利差が上方に大きくシフトしています(図表1、2)。米金利は、景気拡大期待、インフレ観測を背景に、12月の利上げを織り込み、さらに来年以降の利上げペースが早まるとの見方に加え、巨額のインフラ投資や減税が実施されると国債発行が増え、財政が悪化するとの懸念も押し上げ要因。ただ、財政赤字の拡大はドルの信認悪化などからドルの上値を抑えるとみられます。トランプ相場前は日米金利差(10年債)が2%程度で、ドル円が110円前後だったものが、トランプ相場では2.3%程度まで日米金利差が急拡大したにもかかわらず、ドル円が110円強の水準となっており、0.3%弱は財政悪化懸念がドル高を抑制したとも考えられます。米長期金利が当面2%台前半、日本の長期金利がゼロ%程度で推移すると仮定した場合、日米金利差は2.0%~2.5%。日米金利差とドル円の相関関係が継続することを前提にすると、ドル円は100円~118円程度と試算されます。

▣ ドル円からの国内株の水準

他方、国内株とドル円については、日銀が指数連動型上場投資信託(ETF)の買入額を増額し、株価の下支えを強化した7月29日の前と後で株価が上方にシフトしていますが、トランプ相場では株価はドル高・円安に素直に反応しています(図表3、4)。この相関関係が今後も継続すると仮定した場合、100円~118円のドル円のレンジに対応する日経平均株価は、16,400円~19,100円強となります。因みに、ドル円が110円では17,900円~18,000円が目安になりそうです。

▣ 米金融政策についての関心は来年の利上げ回数に

12月の米利上げは確実視されており、市場の関心は17年の利上げ回数に移っています。

米国の短期金融市場は、今のところ17年の利上げについては1~2回の織り込み。米連邦公開市場委員会(FOMC)の17年の政策金利見通し(9月)の2回利上げをめどと考えた場合、17年12月限のFF金融先物レートが10 bp(1bp=0.01%)強上昇すると、年2回の織り込みになります。その分、米長期金利が上昇した場合には、前述のレンジの上限の2.5%程度となります。

ただ、年2回ではなく、3回、4回とさらに利上げペースが速まるとの見方が強まると、米金利やドル円の居所が一段と上昇する可能性が出てきます。また、トランプ氏は就任後の100日行動計画として、法人税率を35%から15%に引き下げる企業税制改革、10年間で1兆ドルのインフラ投資に加え、米企業が海外資金を米国に戻す際の税率を10%に軽減することなどを掲げています。ドル円については、利上げ回数だけでなく、海外資金の米国への還流の実現の有無(実現すればドル高)についても、影響を受けそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会