新しい金融政策の枠組みと金融市場

▣ 金融市場調節の操作目標をマネタリーベースから長短金利に変更

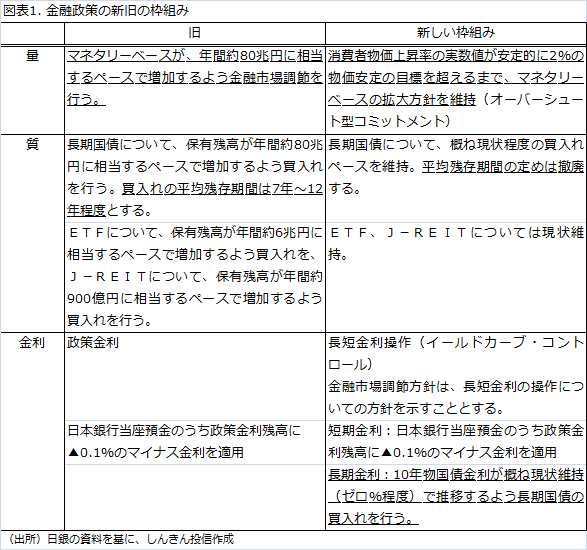

日銀は9月20、21日の金融政策決定会合で、金融政策の総括的な検証を踏まえ、「長短金利操作付き量的・質的金融緩和」の導入を決定しました。従来の金融政策と対比するため、量、質、金利に分けて新旧の枠組みを並べると、以下のようになります(図表1)。

金融市場調節の操作目標は、これまでの量(マネタリーベース)から、金利(短期金利、長期金利)に変更されました。また、2年程度の期間を念頭に置いていた2%の物価安定の目標は、“できるだけ早期に実現する”と、達成期間については撤廃されました。

イールドカーブ(利回り曲線)については、経済への影響は中短期ゾーンの影響が大きいとして、マイナス金利で低位に抑える一方、イールドカーブの過度の低下は金融機関の貸出などへの悪影響を考慮して、長期金利の低下し過ぎも抑制する方針です。

▣ 金融市場への影響は

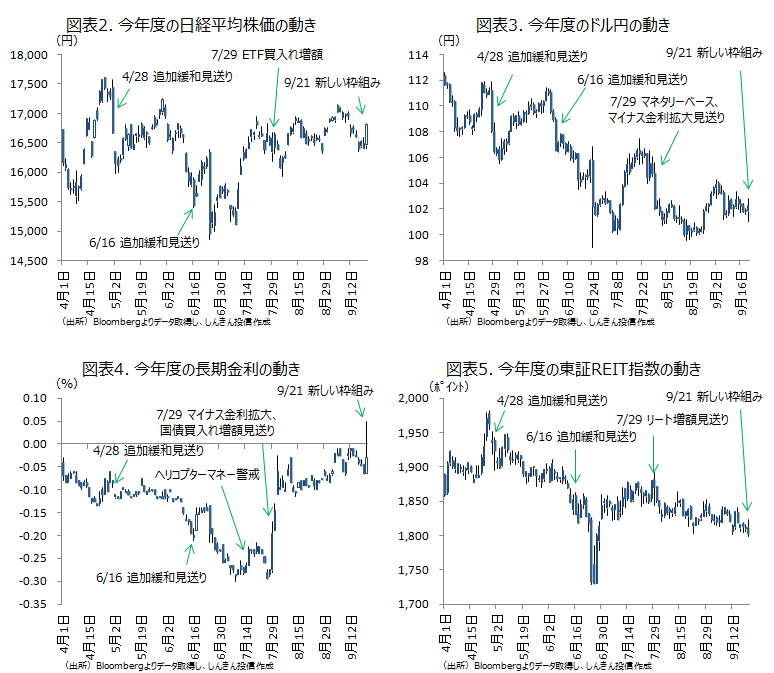

この決定を受け、株式市場は大きく上昇、為替は円安に振れ、ドル円は101円台半ばから一時102円台半ばに上昇しました。債券市場はマイナス金利の深堀りがなかったことから、中短期債を中心に下落(利回り上昇)、長期金利についても一時0.005%まで上昇しました。

今後は、日銀の金融政策に対する不透明感が和らいだため、株式市場にはやや買い安心感が広がりそうです。米国の金融政策にもよりますが、国内で低金利政策が継続すること、またマネタリーベースの拡大は継続することから、ドル円が底堅い動きになることも見込まれます。また、日銀の上場投資信託(ETF)の買入れも継続します。

債券市場については、長期金利が0.0%付近で固定されるため不安定な動きが弱まりそうです。超長期債の利回りについても急騰する可能性が低くなり、もう少し市場が落ち着いてくれば、プラスの利回りを選好する動きが強まることも想定されます。Jリートについても、日銀による買入れが継続する中、長短金利が低位で安定的に推移することは安心材料となりそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会