長期金利の上昇を抑制 ~ 日米欧の相互作用 ~

最近のイールドカーブ(利回り曲線)のスティープ化(急勾配化)は、日銀の金融政策をめぐる思わくだけでなく、欧米のイールドカーブの動きも影響しているとみられます。

日米欧のイールドカーブが影響し合う中、欧米金利の上昇が抑制されると、日本の長期金利の上昇、イールドカーブのスティープ化余地も限定的となりそうです。

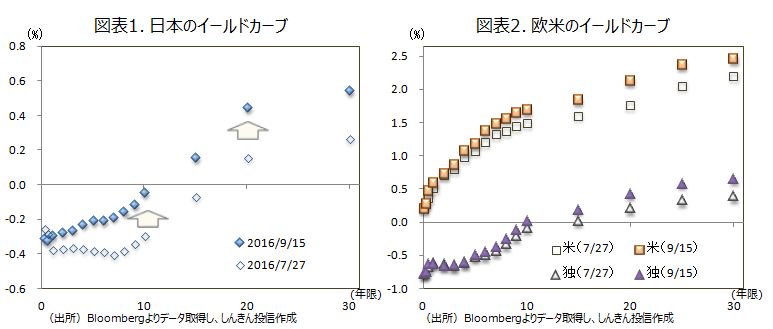

▣ 日本だけでなく、欧米のイールドカーブもスティープ化

9月の日銀金融政策決定会合(20、21日)での金融政策の総括的な検証を前に、イールドカーブがスティープ化してきています(図表1)。黒田日銀総裁が5日の講演で、

- 短期金利と長期金利の差が小さくなることは、金融機関の預貸金利鞘の縮小をもたらし、収益にマイナスの影響を及ぼすこと

- マイナス金利導入後、長期金利や超長期金利の水準が大幅に低下し、保険や年金の運用利回りの低下が見込まれること

など、マイナス金利付き量的・質的金融緩和の副作用に言及したことを受け、日銀はさらなる長期金利や超長期金利の低下を望んでいないとの見方が広がったことが背景とみられます。

もっとも、日本だけでなく欧米のイールドカーブもスティープ化しています(図表2)。日銀の金融政策の先行き不透明感に加え、欧州中央銀行(ECB)が金融政策の現状維持を決め、ドラギECB総裁が資産購入の期間延長なども議論しなかったと述べたことから、欧州でも大規模な金融緩和が限界に近付いているとの見方が広がっていること、また米国の9月の利上げ観測はやや後退しているものの、年内の利上げが意識されていることなどを背景に、日米欧のイールドカーブが相互に影響して、スティープ化を促しているとも考えられます。

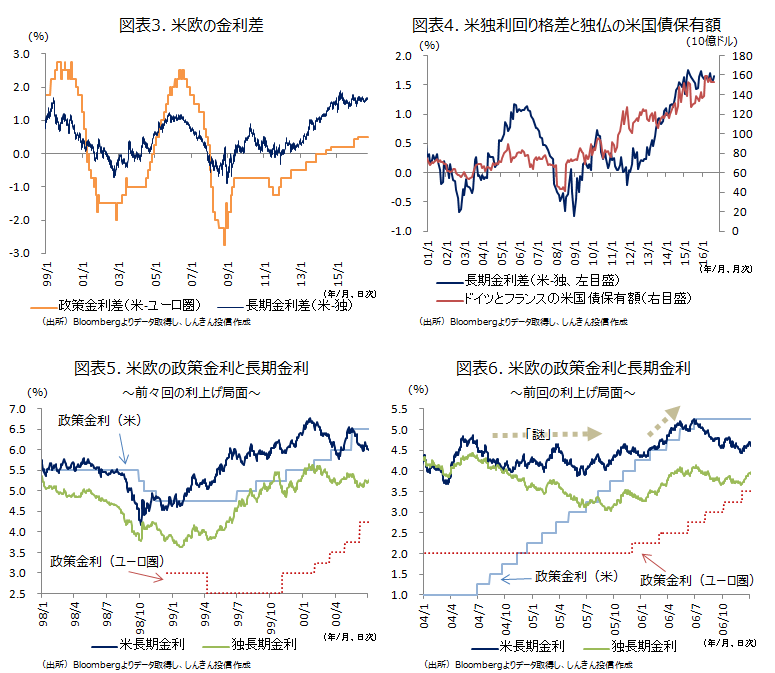

▣ ドイツの金利は米金利のアンカー役

2006年までは、米国とドイツの政策金利の差(米国-ユーロ圏)が2.75%まで拡大した局面でも、長期金利差は1.7%までの拡大にとどまっていました(図表3)。最近では2015年3月に長期金利差が1.9%程度まで拡大しましたが、その後は1.6%台を中心とした横ばいの動きになっています。欧州金利より米金利が大幅に高ければ、米国債が選好され、米国債の利回り(米金利)の上昇が抑えられることが、長期金利差拡大を抑制する要因として挙げられそうです(図表4)。

前々回の米利上げ局面(1999/6~2000/5)では、米独金利はともに上昇しましたが(図表5)、前回の利上げ局面(2004/6~2006/6)では、各会合で政策金利を引き上げていったものの、米長期金利はなかなか上昇せず、当時のグリーンスパンFRB議長が「謎」と評しました(図表6)。この米長期金利は、FRBに遅れてECBが利上げを開始し、欧州の長期金利が上昇に転じてから、上昇することとなりました。したがって、ドイツの長期金利は米長期金利の上昇を抑制するアンカー(いかり)役とみることもできそうです。

日銀は金融緩和強化を継続し、縮小はしないと明言しています。ECBについても、前回の会合では資産購入の期間延長を議論しなかったとしていますが、資産購入については、「中期的なインフレ率が2%弱という目標に向かってしっかりと推移していると認識するまでは継続する」としており、緩和姿勢が後退したわけではありません。また、米連邦準備制度理事会(FRB)の金融政策は利上げ方向ですが、仮に利上げしたとしてもそのペースは緩やかで、利上げ余地も限定的となることが見込まれます。

緩やかな米利上げに加え、ECBが緩和政策を継続し、独金利が低位で推移すると、米長期金利の上昇も抑制されることが想定されます。米長期金利に連動する傾向がある日本の長期金利についても、日銀が長期国債の買入額の大幅減額などで国内金利の急騰を引き起こさない限り、上昇余地は限られるとみられ、イールドカーブのスティープ化も限定的となりそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会