官製相場 ~ GPIF ~

▣ リスク資産の割合を引き上げるポートフォリオ見直しは一服

日銀と並んで、株式相場の下支え役を期待されるのが公的年金を運用する年金積立金管理運用独立行政法人(GPIF)です。

GPIFは8月26日、2016年4~6月期の運用実績を公表しました。米雇用統計の悪化や英国の欧州連合(EU)離脱への警戒などから、日経平均株価が一時1万5,000円割れ、ドル円も3月末の112円台から6月には一時100円割れとなるなど、株安・円高の進行を受け、2期連続の赤字となりました。

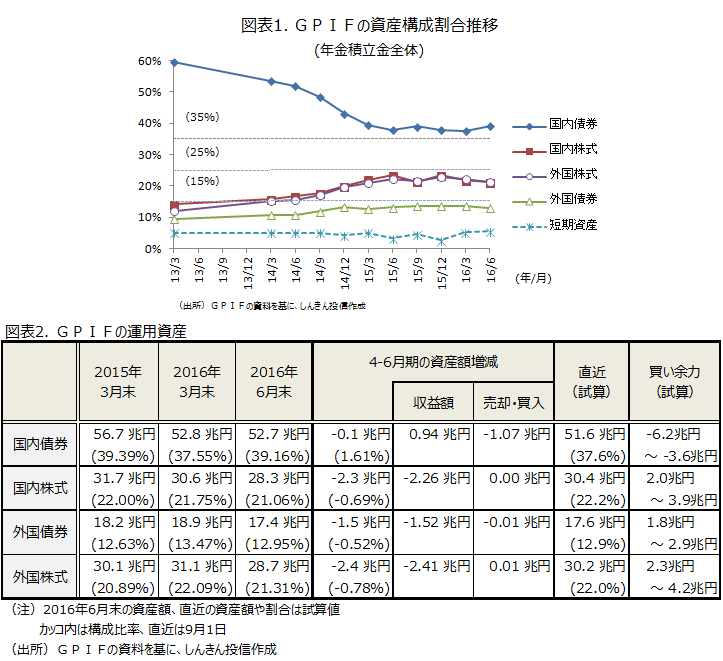

6月末時点の運用資産は129兆7,012億円。年金特別会計で管理する積立金を含めた年金積立金全体に対する資産構成割合は、国内債券39.16%、国内株式21.06%、外国債券12.95%、外国株式21.31%、短期資産5.51%。国内債券、短期資産の割合が若干上昇した一方、他の資産の割合は低下しました(図表1)。

これまでGPIFは運用資産の見直しで、国内債券の割合を減らし、国内株式、外国債券、外国株式の割合を増やしてきました。ただ4-6月期は、国内債券は売却や償還で1兆円程度減少したとみられますが、他の資産についての買入れはほとんどなかった模様です(図表2)。ポートフォリオの見直しが一段落した可能性があり、基本ポートフォリオに資産構成を近づける動きが弱まることも想定されます。

▣ 国内株式の買い余力は3.9兆円程度で、心理的な支え

仮に現在の資産構成割合を維持することになると、資産価格の上昇時は高くなった割合を戻すために売却、下落時には低くなった割合を戻すために買い増しする、逆張りの運用になります。

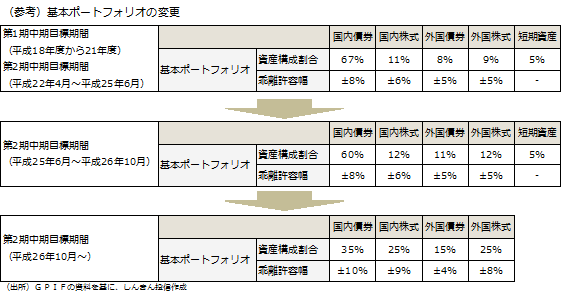

もっとも、GPIFの国内株式の割合は基本ポートフォリオの水準(25%)をまだ下回っていることから、株価が上昇して国内株式の割合が上がっても、国内株式を売却して割合を下げる必要がないとみられます。一方、一段と株価が下落し割合が大きく下がった場合には、割合を維持するため買い増しに動くことが期待できます。したがって、基本ポートフォリオの水準を下回っている間は売りの可能性は低く、株式市場を支えることが見込まれます。

また、いざとなったら更に買い増すことも可能です。25%を目安とすると、直近の買い余力は、2.0兆円~3.9兆円程度とまだ巨額。積極的に動かなくても、買い余力を温存している格好で、心理的な支えと言えそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会