割安感が国内株を支える

▣ 予想PERが一時14倍割れ

例年5月は、国内企業の3月期の本決算発表がおおむね終了し、予想PERの算出する際に使われる予想1株利益(EPS)が前期の見通しから、今期の見通しに置き換わる時期にあたります。増益見通しなら、予想EPSが増加し、株価を予想EPSで割って求める予想PERは低下することになります。

今年も、3月末には14.92倍、4月末には15.26倍であった予想PERは5月16日には13.75倍まで低下しました。25日時点ではやや上昇し14.08倍。2011年以降の予想PERの平均は15.5倍程度で、株価の割安感がやや強まっています。

▣ 14倍前後は反発しやすい

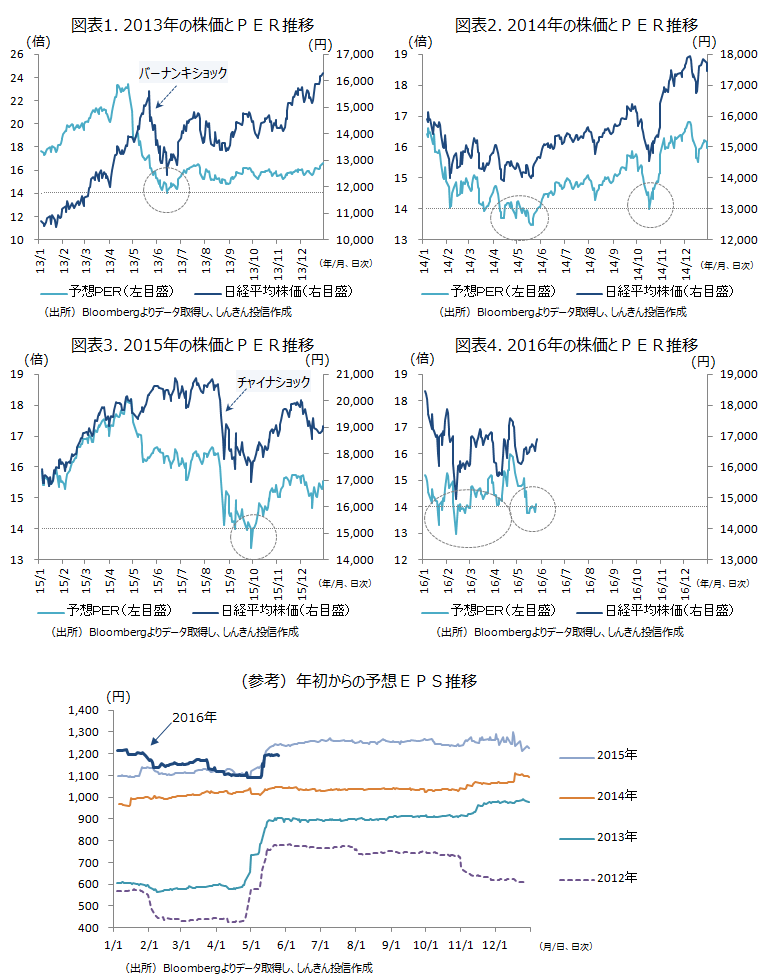

過去のケースを見てみると、2013年5月は予想PERは低下しましたが、月半ばにはまだ17倍と高水準にありました(図表1)。当時のバーナンキ米連邦準備制度理事会(FRB)議長が5月下旬に、巨額の債券を購入する量的緩和政策(QE3)の縮小を示唆したため、投資家のリスク回避姿勢が強まり、内外の株価が大きく下落することになりました(バーナンキショック)。株価の下落とともに予想PERも低下し、6月13日に14.02倍をつけました。日経平均株価もこの日に終値で1万2,445円まで下落しましたが、以降は持ち直しの動きに転じました。

2014年は4月に入り、ギリシャのユーロ圏離脱懸念が強まったことを背景に株価が軟調な動きになり、予想PERも14倍を挟む展開になりました(図表2)。5月19日に予想PERが13.46倍まで低下、日経平均株価も1万4,006円まで下落した後、持ち直しの動きが強まりました。また、10月には米国で初めてエボラ出血熱の感染が確認されたことや、欧州景気の減速を背景に世界景気の先行き不透明感が広がったことから株価が下落し、予想PERも一時13.98倍と14倍を割り込ましたが、以降は株価とともに上昇しました。

2015年は5月に予想PERは低下したものの、予想EPSが大きく増加したため、株価は堅調な動きになり、6月には2000年のITバブルの高値を上回る水準まで上昇しました(図表3)。夏場には中国経済の先行きへの警戒感が強まり、世界的にリスクオフ(回避)となる中、国内株も急落しました。9月29日に予想PERは13.37倍まで低下した後、株価とともに上昇に転じました。

▣ 今年は?

今年は、世界経済の先行き不透明感が広がる中、欧州銀行の信用不安などの外部要因に加え、ドル安・円高が進行したことから企業業績懸念が広がり、国内株は不安定な動きが続きました。ただ、予想PERが14倍に近づく、あるいは割り込むと株価が持ち直す動きが繰り返されています(図表4)。5月に入ってからは、例年通り予想EPSの増加を受け、予想PERは低下していますが、株価は底堅く推移しており、やや昨年に近い動きになっています。昨年と違うのは、予想PERが14倍程度と低く、割安感が強いことが挙げられます。

6月は、日銀金融政策決定会合、米連邦公開市場委員会(FOMC)、英国の欧州連合(EU)離脱を問う国民投票など大きなイベントが控えます。内外の金融市場が不安定になる可能性はありますが、割安感が国内株を下支えしそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会