5月は財政政策+追加緩和への期待

骨太方針、1億総活躍プラン、消費増税見送り判断・・・

5月は、日銀の追加緩和への期待に加え、参院選を意識した政府の景気刺激策が国内株式や円相場に大きな影響を与えそうです。

安倍首相は、政府の経済財政運営の指針「骨太方針」 や成長戦略、1億総活躍プランについて5月中の閣議決定を目指す考えを表明しています。また、26、27日に開催する伊勢志摩サミットで、主要国に財政出動での政策協調を呼びかけ、目玉政策として子育て・介護を中心にした「1億総活躍プラン」を打ち出す方針と伝えられています。2017年4月の消費増税についても、サミット後に見送りを表明するのではないかとの思わくがくすぶります。

「1億総活躍社会の実現に向けて緊急に実施すべき対策」は、新しい「3本の矢」を軸に、

- 「希望を生み出す強い経済」により、2020年頃に名目国内総生産(GDP)600兆円

- 「夢をつむぐ子育て支援」により、希望出生率1.8(2014年の出生率は1.42)

- 「安心につながる社会保障」により、介護離職ゼロ

を、それぞれの矢の的としています。

自民党有志議員による「アベノミクスを成功させる会」では、GDP600兆円実現のため、財政政策によって平均国民所得の80万円増を目指す「所得ターゲット」政策なども議論されているようです。

日銀の追加緩和のタイミングは

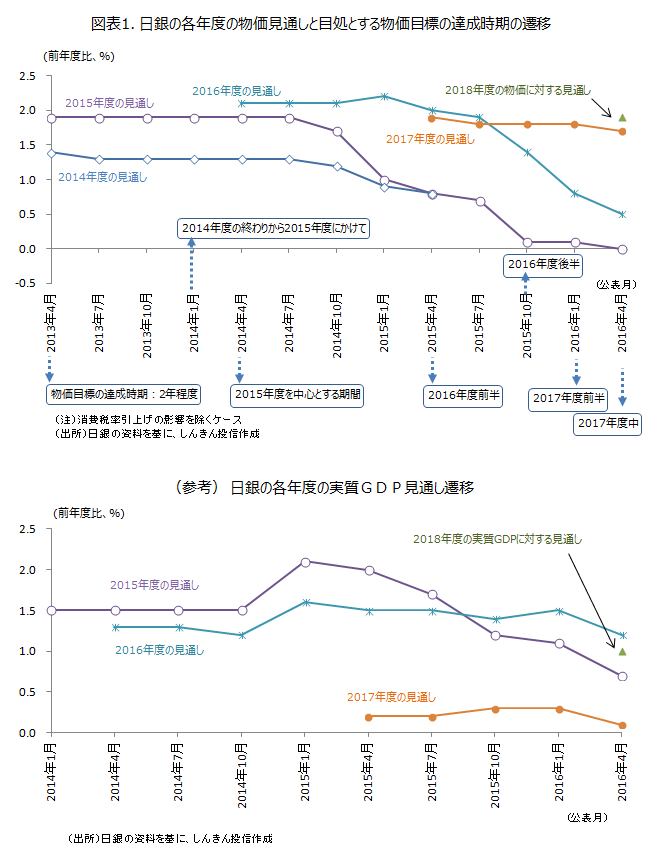

他方、金融政策については、日銀は4月の金融政策決定会合で、予想外に追加緩和を見送りました。日銀は2013年4月の「量的・質的金融緩和」導入時、消費者物価の前年比上昇率2%の「物価安定の目標」を、できるだけ早期に実現することを明確にコミットするため、物価目標達成までの期間として“2年程度”を設定しました。日銀は四半期に1回、物価見通しを公表していますが、2年後の物価見通しはいつも2%前後。物価目標の達成時期もいつも2年程度後と、時間の経過とともに先延ばしされています(図表1)。したがって、当面の物価見通しは引き下げられても、2年後には達成する見通しであるため、追加緩和を決定するタイミングが分かりにくい状況です。

とはいえ、「金融政策決定会合における主な意見」(2016 年4 月27、28 日開催分)の中に、「マイナス金利政策については、当面、実体経済への効果の波及を見極める必要があり、金融政策は現状維持が適当である」などの意見が出ています。マイナス金利政策の影響を見極めた上で、6月もしくは7月の会合で追加緩和に踏み切る可能性が高そうです。

まずは1-3月期のGDPを確認

今月18日には1-3月期のGDP速報値が発表されます。財政出動の規模や消費増税見送りの判断材料になるとみられます。低調な内容になった場合には、財政出動の規模が膨らむこともありそうです。また、追加の金融緩和についても、7月ではなく6月、もしくは臨時の金融政策決定会合開催でもう少し早まる可能性も出てきます。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会