過度な不安の落ち着き待ち

1.後退する米利上げ観測と強まるリスクへの警戒

注目された2月10日、11日の議会証言でイエレン米連邦準備制度理事会(FRB)議長は、「緩やかな政策調整によって経済は拡大を続ける」と、追加利上げを徐々に進める方針を示しました。利上げについては、「経済データ次第」としながらも、世界的な金融市場の混乱が続く中、経済成長が期待を下回れば、利上げペースを緩やかにするとしています。

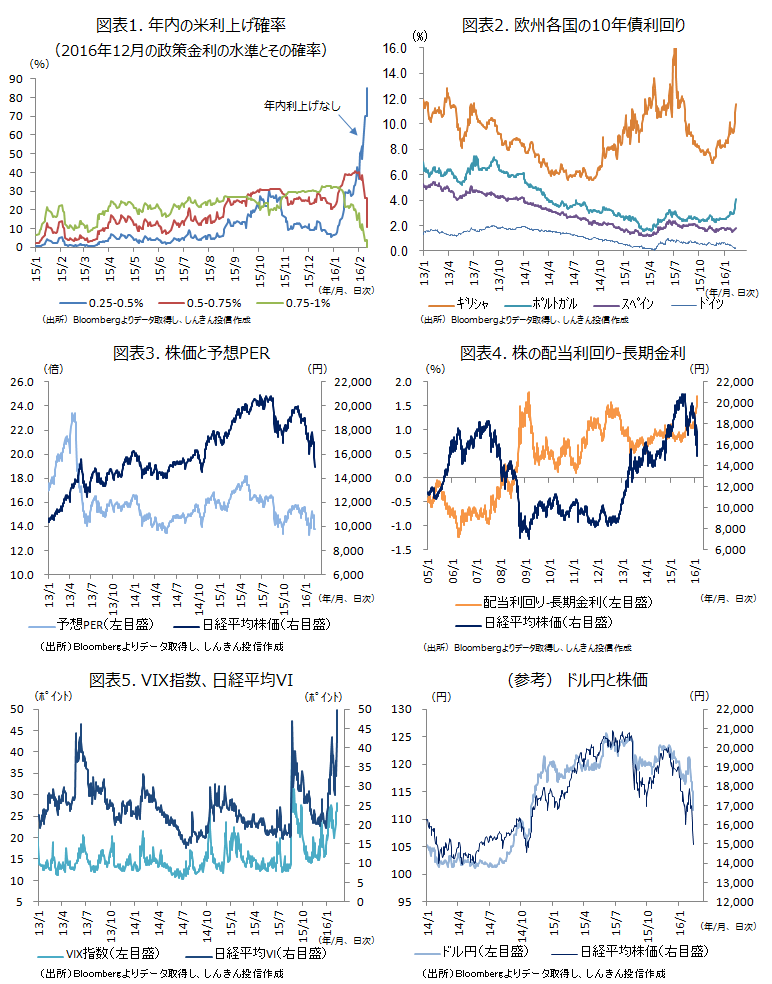

イエレン議長発言などから市場の利上げ観測は一段と後退し、2016年に利上げなしを見込む市場の確率はBloombergによると1月末には40%を超え、2月11日時点では85%まで上昇しています(図表1)。シカゴ・マーカンタイル取引所(CME)の“Fed Watch”によると、年内利上げなしが95%と、世界的な金融市場の混乱や景気減速懸念などから、利上げ観測が大きく後退しています。

また、原油価格が下げ止まらない中、欧州中央銀行(ECB)でも採用されているマイナス金利の銀行収益への悪影響が懸念され、欧州銀行の信用不安が台頭するとともに、それがポルトガルやギリシャの財政不安などに飛び火し、金融市場の不安を高めている格好です(図表2)。

ドル円は、1月29日に日銀がマイナス金利を導入し、一時円安に大きく振れましたが、逃避需要や米利上げ観測の後退に押し戻され、一時110円台まで下落し、2014年10月末の日銀の追加緩和決定前の水準である109円程度に近づきました。

2.割安感も市場の落ち着き待ち

昨年12月にECBが追加緩和に踏み切った時には、内容が小粒として市場に失望感が広がりました。今回も日銀の追加緩和にもかかわらず、ドル円が大幅に下落していることなどから、中央銀行の金融政策の市場への影響が薄れてきているとの見方も出てきています。また、日銀については、追加緩和の手段が限られてきているとの見方に加え、“戦力の逐次投入はしない”方針であるため、次の追加緩和への期待が強まりにくくなっていることも懸念されます。

とはいえ、日経平均株価の予想株価収益率(PER、株価÷予想1株当たりの利益)は14倍割れ(図表3)。株式の配当利回りと長期金利の差も、2009年3月のリーマンショックの底打ち時に並ぶ水準まで上昇しており、国内株の投資妙味が強まってはいます(図表4)。

恐怖指数とも呼ばれ、投資家の不安心理を示すVIX指数は、1月末の20ポイントから2月11日には28ポイントまで上昇しています(図表5)。また、日本版の恐怖指数である日経平均ボラティリティー・インデックス(日経平均VI)も12日に50ポイント弱と、昨夏のチャイナショック時を上回る水準まで上昇しており、市場の先行きへの警戒感が非常に高い水準にあることを示しています。

しばらくは、内外の金融市場の過度な不安の落ち着き待ちになります。休場明けとなる中国市場の動きや、米経済指標を確認しながら、持ち直しを探ることになります。世界的な金融市場の混乱を受けた、政府の対策なども期待したいところです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会