日銀は再びサプライズを演出

日銀は、1月28-29日の金融政策決定会合で、これまでの「量的・質的金融緩和」政策に、「マイナス金利」を加えた「マイナス金利付き量的・質的金融緩和」を導入することを決定しました。金融機関が保有する日銀当座預金に▲0.1%のマイナス金利を適用することになります。日銀は今後、「量」・「質」・「金利」の3つの次元で緩和手段を駆使して、金融緩和を進めていくこととしています。

「量」および「質」についてはこれまで通りで、巨額の資産買入れが継続することになります。

- 「量」・・・日銀が供給するお金の量である“マネタリーベース”が、年間約80兆円に相当するペースで増加するよう金融市場調節を行う。

- 「質」・・・長期国債について、保有残高が年間約80兆円に相当するペースで増加するよう買入れを行う。ETFおよびJ-REITについて、保有残高が、それぞれ年間約3兆円、年間約900億円に相当するペースで増加するよう買入れを行う。

- 「金利」・・・金融機関が保有する日本銀行当座預金に▲1%のマイナス金利を適用する。今後、必要な場合、さらに金利を引き下げる。

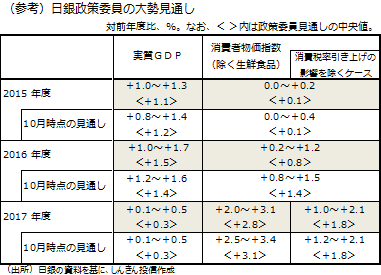

また、あわせて公表された経済・物価情勢の展望(展望レポート)では、2%の「物価安定の目標」に達する時期について、原油価格下落の影響が2016年度末までは残るとして、これまでの“2016年度後半頃”から“2017年度前半頃”に先延ばしされました。

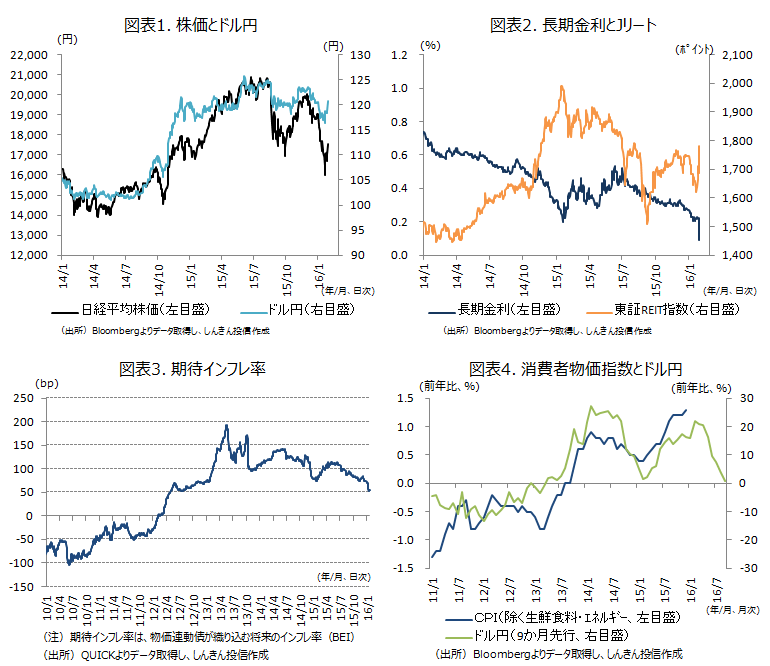

この日銀の決定がサプライズとなり、発表後の金融市場は乱高下する展開となりました。国内株については一旦上伸後に前日比マイナスとなりましたが、結局、日経平均株価は前日比476円85銭プラスの、1万7,518円30銭で引けました。長期金利(新発10年国債利回り)は、一時0.09%まで低下し過去最低を大幅に更新。また、東証REIT指数は5%を超える大幅高となりました(図表1、2)。

これまで日銀の黒田総裁は付利(銀行などが日銀の当座預金に預けるお金に付けている金利)の引き下げについては、消極的な発言をしていましたが、今回の決定で、金融政策の幅が広がることになります。

他方、基調的なインフレ率を捕捉するための指標として日銀が重視している、12月の“生鮮食品・エネルギーを除く消費者指数”は、前年比で1.3%上昇と、前月の1.2%を上回りました。もっとも、昨年夏場までの円安の影響が大きいとみられます。9か月の時間差で為替の影響が物価に影響するとした場合、今年前半にも円安効果が剥落してしまう可能性があります(図表3、4)。早晩、一段の金融緩和に踏み込むことも考えられます。超緩和的な金融環境の下、円高進行もひとまず阻止された格好です。春闘を前に、経営者のマインドが好転し、賃上げなどにつながると、日銀が主張する“企業・家計部門で所得から支出の好循環メカニズム”がしっかり作用してくる可能性も出てきます。しばらくは、中国などの外部環境に加え、マイナス金利の影響を確認していくことになります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会