急落時の底打ち水準

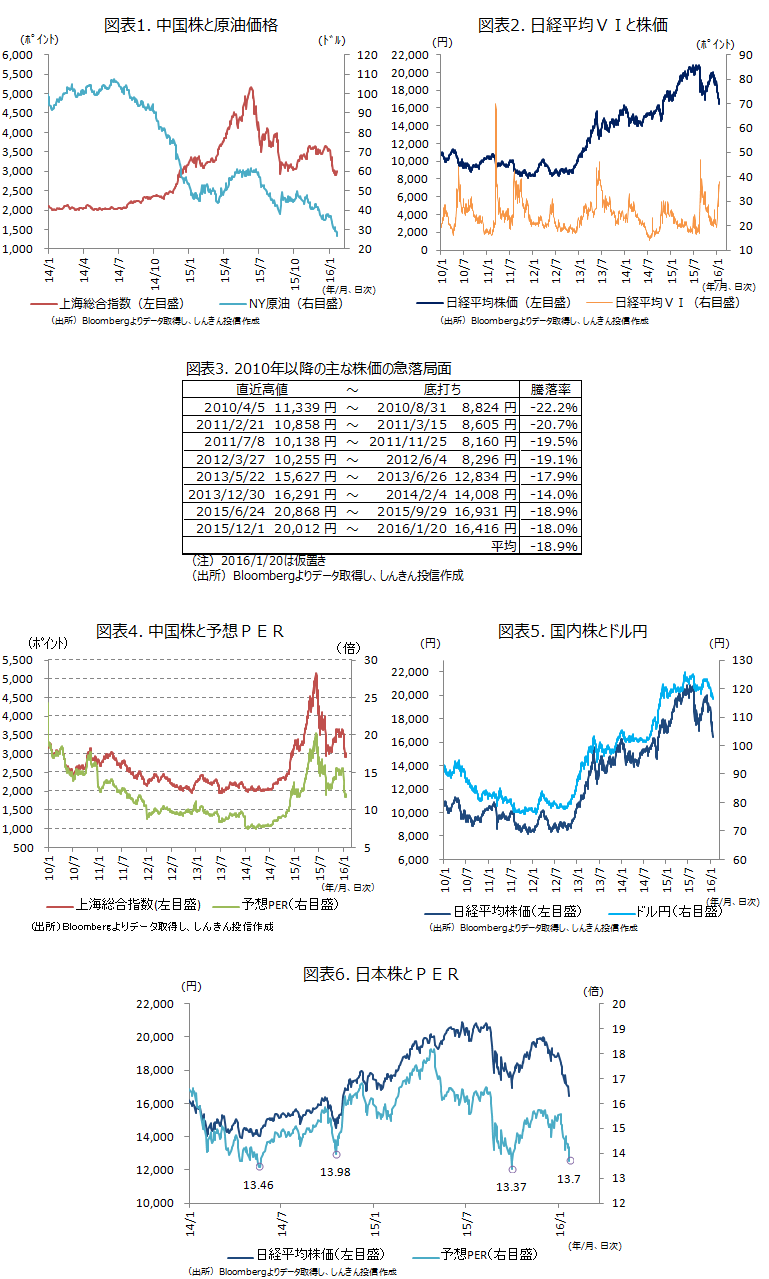

中国経済など世界経済の減速懸念に加え、原油安や円高などを背景に、投資家心理が冷え込み、国内株がなかなか下げ止まりません(図表1)。1月20日には日経平均株価は一時1万6,400円を割り込み、昨年来安値を更新しました(図表2)。投資家の不安心理を示す、日本版の恐怖指数とも呼ばれる日経平均VI(日経平均ボラティリティー・インデックス)は35ポイントを上回り、チャイナショックで株価が急落した昨年9月の水準まで上昇しています。

2010年以降で、日経平均VIが大きく上昇し相場が下落した局面は、今回を除くと7回程度ありました(図表3)。直前の高値から底を打つまでの期間は3週間から5か月弱とまちまち。高値から底までの下落率は、終値ベースでマイナス14.0%~マイナス22.2%でした。昨年の8月から9月にかけての急落時は18.9%の下落、また7回の平均下落率も同水準の18.9%。今回は、昨年12月1日の2万12円が直近高値となり、1月20日時点で18.0%の下落と、昨夏や過去の急落時に近い水準まで下落しています。ちなみに、18.9%の下落に対応する日経平均株価の水準は、1万6,230円。日経平均株価は一時1万6,400円を割り込んでおり、過去の急落局面を参考にすると、そろそろ底打ちしてもおかしくありません。

もっとも、中国株については大きく下落していると言っても、まだ割高な水準にあります。中国株の予想株価収益率(PER)が、急騰前の2012年~2014年10月の平均的な水準に戻るとすると、上海総合指数で2,500ポイント前後が、企業業績に見合う株価水準と考えられます(図表4)。他方、原油についても、中国経済の減速から需要増が見込めない中、制裁解除を受けイランからの原油輸出が増える見通しであり、供給過剰が続くことから、先安感は根強そうです。

外部環境が不安定な中、日銀の追加緩和への期待もくすぶります。株価との連動性の高いドル円は、2012年10月までは日米金利差の影響が強かったものの、安倍政権誕生以降は、日銀の大胆な金融緩和への期待、2013年4月の異次元の金融緩和導入(「量的・質的金融緩和」、黒田バズーカⅠ)、2014年10月の「量的・質的金融緩和」の規模拡大(黒田バズーカⅡ)で、一気に引き上げられ、国内株も大きく上昇しました(図表5)。

中国では景気刺激策への期待も出てきています。中国不安の後退や原油価格の落ち着き待ちの状況ですが、日経平均株価の予想PERは1月20日には13.7倍と14倍を下回り、昨年9月の底打ち時の水準に近づいています(図表6)。日本株の割安感が一段と強まっており、そろそろ底打ちしてもおかしくない状況です。また、不安定な環境の中、日銀のさらなるバズーカも期待したいところです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会