待たれる日銀の追加緩和

昨年の国内株は、①官製相場(日銀や、公的・準公的年金による買い)、②円安観測、③堅調な企業業績、④株主還元などに押し上げられ、日経平均株価は6月に一時2万952円まで上昇しました。中国不安から夏場は大きく下落したものの、その後は持ち直し、年末の日経平均株価は1万9,000円台を何とか維持しました(図表1)。

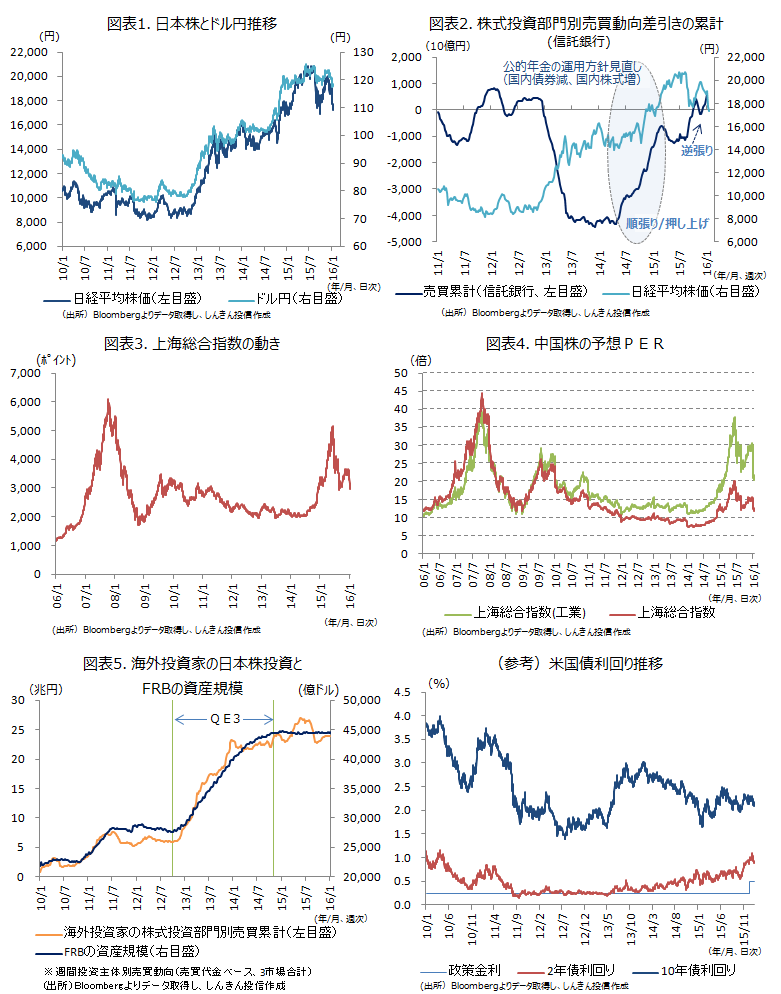

今年については、日銀の買いは継続するものの、年金積立金管理運用独立行政法人(GPIF)などの公的・準公的年金の運用方針見直しは一段落しているとみられることから、①による国内株の押し上げはやや弱まりそうです(図表2、公的年金資金が経由する信託銀行の売買動向)。もっとも、公的年金はポートフォリオ構成を維持するために、株価の下落局面では、国内株の保有比率を維持するために買いで動くことから、市場の下支えは期待できます。②のドル円については今年も、日米の金融政策の方向性の違いがドル高・円安要因となります。ただ、米利上げ開始にもかかわらず、中国不安などを背景に逃避通貨である円を買う動きが強まっていることや、米国債利回りが利上げ開始前の水準まで戻るなど、米国の利上げが非常に緩やかなペースになるとの見方も広がっており、ドル高・円安圧力はやや弱まっている可能性があります。③、④については今年も継続するとみられますが、ドル円の水準が切り下がっており、企業業績の足を引っ張る懸念があります。

中国株の株価収益率(PER)は依然として高く、割高であることから、不安定な動きがしばらく続く可能性があり、国内株も神経質な動きが継続することも想定されます(図表3、4)。他方、2013年4月、2014年10月の黒田バズーカで、ドル円は大きく上方にシフトし、昨年6月には125円86銭程度まで上昇しましたが、今年1月11日には一時116円70銭まで下落してしまいました。

原油安などを背景に低インフレが長期化し、日銀の物価目標2%の達成が危ぶまれる中、仮に消費税率再引き上げが決定された場合には、国内景気の下振れも警戒されます。また、2014年10月に米連邦準備制度理事会(FRB)が、2014年1月から米国債などを買い入れる量的緩和第3弾(QE3、2014年10月終了)の規模縮小を開始して以降、海外投資家の日本株買いが鈍くなってきているのも懸念材料です(図表5)。

今月28-29日には、日銀金融政策決定会合が予定されています。国内株やドル円は、外部要因に振らされ不安定な動きが続いていますが、マイナス金利の導入や資産買入れのさらなる拡大など、日銀の追加緩和が待たれるところです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会