やや厄介な中国株

年初から、中東情勢の混乱に加え、中国不安が再燃し、内外の金融市場でリスク回避の動きが強まっています。

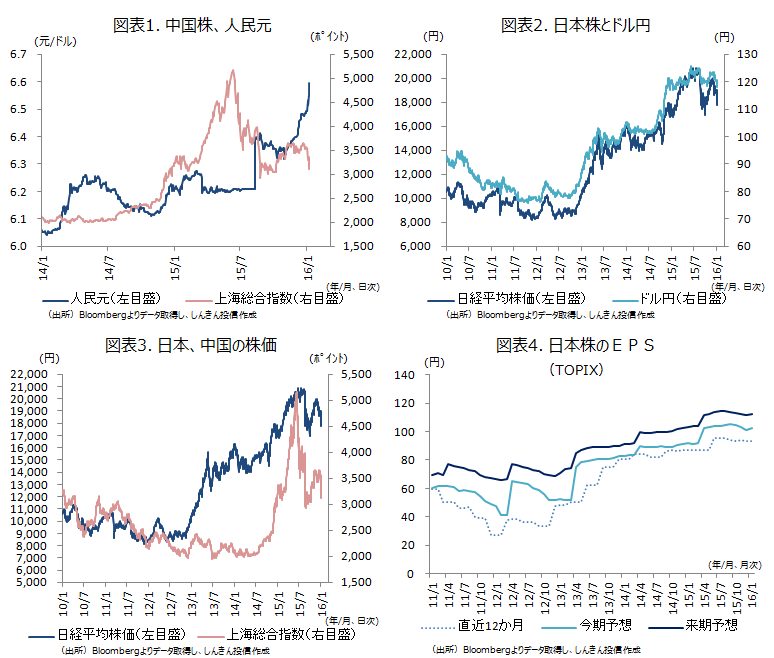

中国では今年の取引初日となる1月4日に、昨年夏に株価対策の一環として規制されていた大株主による保有株式売却禁止措置が1月8日に失効することへの警戒や、15年12月の財新中国製造業購買担当者景気指数(PMI)が48.2と、前月から0.4ポイント低下したことが嫌気され、中国の上海と深センの両株式市場で、サーキットブレーカーが発動し、取引が停止、打ち切りとなりました。このサーキットブレーカーは、過度な相場変動を抑制するために今月から導入されました。取引停止、打ち切りになる値幅制限はそれぞれ5%、7%とやや小幅で、すぐに値幅制限に抵触してしまう可能性があります。

中国株は、政府系ファンドによる買い支えや、国有企業など約30社が保有株の売却を行わない方針を示したことなどを受け、一旦下げ止まったものの、7日には取引開始後10分あまりで指数が5%下落し、取引が一時停止される第1段階の措置がとられました。15分後に再開したものの、すぐに下落幅が7%となり、サーキットブレーカーの第2段階が発動してこの日の取引が打ち切られました(図表1)。

国内株についても、投資家のリスク回避姿勢が強まったことに加え、逃避通貨である円を買う動きが強まり、ドル円が一時117円台まで下落する動きとなったことを受け、7日には日経平均株価は、下値の目処とみられていた1万8,000円を大きく割り込みました(図表2)。人民元が下げ止まらず、中国経済の減速への懸念が広がったことや、北朝鮮の核実験で地政学リスクが意識されたことも、国内株を押し下げました。

中国不安が長引くと、円買い圧力も継続するため、ドル円との連動性が高い国内株が一段と下押しされる可能性があることには注意が必要です。また、最近は国内株と中国株の連動性も高くなっていることから、中国株は国内株にとって、投資家心理、為替の両面で、やや厄介な存在となってしまっています(図表3)。

もっとも、6日に発表された世界銀行の経済見通しでは、中国については内需が主導する経済へと構造改革を進めている過程にあることから、16年が6.7%、17年は6.5%の成長と、景気の減速が続くものの、大幅な減速は見込まれていません。

他方、国内企業の来期の業績は堅調で、今のところ1株当たり利益(EPS)は10%程度の伸びが見込まれます(図表4)。足元の予想株価収益率(PER)は14倍台まで低下しています。来期の業績を考えると、売られ過ぎと考えられます。ただ、中国株は大きく下げてきているとはいえ、割高感はまだ残り、不安定な動きがしばらく続くことも想定されます。中国不安の落ち着きを待って、国内株は持ち直しの動きとなりそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会