来週の金融市場見通し(2017年5月15日~2017年5月19日)

■来週の見通し

7日のフランス大統領選で親欧州連合(EU)マクロン氏が勝利し、同国がEUから離脱する懸念が大きく後退したことから、投資家のリスク選好姿勢が強まりました。欧州の政治リスクの後退に加え、4月の米雇用統計が想定以上に改善したことを受け、6月の米利上げ観測が強まっています。ただ、北朝鮮が核実験を実施する、また大陸間弾道ミサイルの発射実験を年内に行う可能性があるなどの報道に振らされる局面も。トランプ米大統領がコミー米連邦捜査局(FBI)長官を解任したことも、不安定要因。トランプ政権や地政学リスクをにらみながら、方向感を探ることになりそうです。

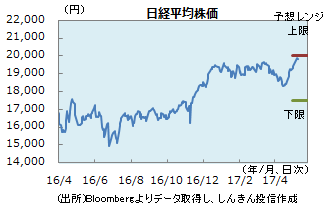

◆株価 : 出遅れ感 vs. 過熱感

フランス大統領選でマクロン氏が勝利したことに加え、米利上げ観測などからドル高・円安が進行したことを好感し、日経平均株価は年初来高値を更新、先物は一時2万円をつけました。年初来の上昇率は11日までで、独DAX指数が10.72%、NYダウが5.85%に対し、日経平均株価は4.43%とやや出遅れている状況。もっとも、5月に入ってから687円上昇しており、短期的な過熱感もくすぶります。企業決算や為替の動きをにらみながら、居所を探ることになりそうです。

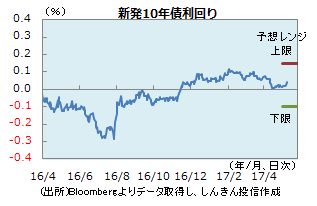

◆長期金利 : 一進一退

長期金利はフランス大統領選でマクロン氏が勝利したことに加え、米国の6月の利上げ観測が広がり、米金利が上昇したことを受け、一時0.05%と約1か月ぶりの水準まで上昇しました。ただ、米FBI長官の解任や北朝鮮情勢は金利上昇の抑制要因。米長期金利は6月の米利上げをほぼ織り込んでいるとみられ、利上げ観測からの上昇は限定的。地政学リスクが後退すると、米金利だけでなく、国内金利も上昇することになりそうです。

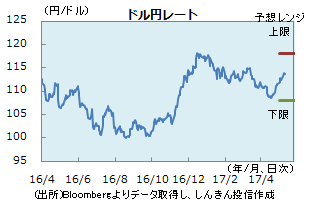

◆為替 : 米通商政策に警戒も

フランス大統領選を受け、投資家のリスク選好が強まり、ドル買い・円売りが優勢になったことに加え、6月の米利上げ観測が強まったことから、ドル円は堅調な動きになり、一時114円台まで上昇しました。ただ、米FBI長官の解任や北朝鮮情勢への警戒から、113円台に押し戻される動きに。6月の米利上げはほぼ織り込み済み。米国ではようやく米通商代表部(USTR)代表がライトハイザー氏に決まりました。地政学リスクなどに加え、米国の通商政策にも注意が必要です。

■来週の注目点

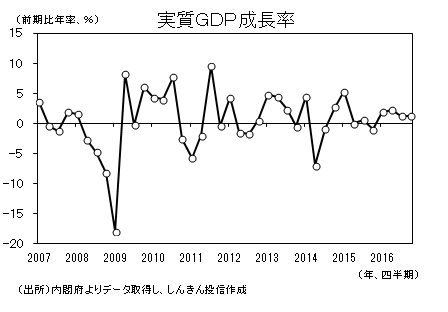

GDP統計(17/1-3月期、1次速報) 5月18日(木)午前8時50分発表

日本における1-3月期の実質国内総生産(GDP)は、前期比年率で1%台半ばの成長が見込まれます。その場合、緩やかながらも5期連続のプラス成長となります。

日本では、所得の停滞に鑑みれば、個人消費の急回復は望みにくいでしょう。しかし、世界的な製造業復調などを受け、アジア向けを中心に輸出の堅調さは維持される見通しです。加えて人手不足に伴う省力化投資も見込めるため、設備投資は底堅い動きが続きそうです。さらに、公共投資の増加が当面のGDPを支える見込みです。これらより、4-6月期以降も比較的安定した経済・物価情勢が予想されます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会