日銀のETF買入れ枠拡大は、株価には「実質やや縮小」

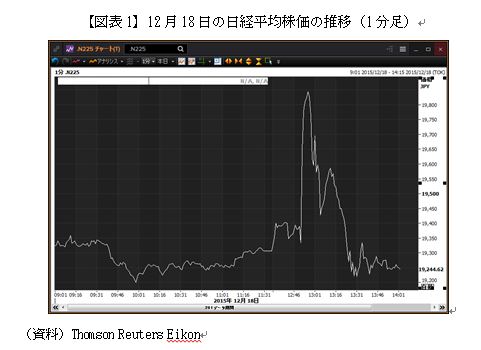

12月18日の12時30分過ぎ、日銀は金融緩和策のひとつとして実施しているETF(上場投資信託)の買入枠を現在の年間3兆円から3,000億円増やして3兆3,000億円に拡大することを発表した。その直後、株価は急上昇したが、すぐに発表前の水準より値下がりした。何があったのか。

結論から言うと、筆者は今回の日銀の決定を金融緩和の「現状維持」、株式市場にとっては「実質やや縮小」と考えている。確かに買入枠は拡大された。しかし、日銀の説明によれば、かつて銀行等から買い入れた株式の売却を再開することによる市場への影響を相殺するためとしている。

さらに、「年間3兆円」を決めた14年10月末と比べれば日経平均株価は25%ほど値上がりした(14年10月30日の終値=15,658円⇒昨日の終値=19,353円)。したがってETFの買入れでこれまでと同じような株価の下支え効果を得るには買入枠を増やす必要がある。もっとも日銀は株価を買い支えることを目的とはしていないが、株式市場はこの効果を期待している。こう考えると、株式市場としてはむしろ「やや縮小」という解釈もできよう。日銀の発表後、複数のメディアから取材の電話が入ったが、上記のように話すと皆すんなりと納得してくれた。

買入枠を増やした理由として、もうひとつ考えられるのが、過去1年に実際に買い入れた金額が既に3兆円を超えていたことも挙げられるだろう。日銀の公表資料には「年間3兆円に相当するペース」と書かれているので、3兆円を少しも超えることができないわけではない。とはいえ、3兆円を超える状況が続けば「言っていることと、やっていることが違う」という批判を招きかねない。

なお、詳細は不明だが、日銀の発表直後に株価が急上昇したのは、いわゆるアルゴリズム・トレードが「拡大」といったキーワードに反応したためではないか。いずれにしても、今回の日銀の措置は金融政策の「現状維持」、株式市場にとっては「実質やや縮小」と受け止めるのが妥当だろう。