GPIFのリスク資産投資をけん制する半知半解の日経社説

【ストラテジーブレティン(108号)】

根拠薄弱な日経社説

「年金に過度のリスク運用を期待するな」(2月11日)なる社説が日経新聞に掲載された。 GPIF有識者会議の提言が、「国内債券への資金配分の引き下げ、株式や外国債券などへの比率の引き上げを求めたこと」に対して、現実的で手堅い運用を目指すべきだとの反論である。 米国の社会保障年金が全額を国債で運用していること、株式投資で損失が発生すれば年金制度に対する不信を助長するという、根拠に基づいている。投資、資金運用とは徹底した合理 性の追求である。合理的根拠を示さないままに、と言うより根拠なしに専門家による資産運用提言を否定することは、日経新聞らしくない主張と言うべきである。

国債投資が最も高リスクという可能性

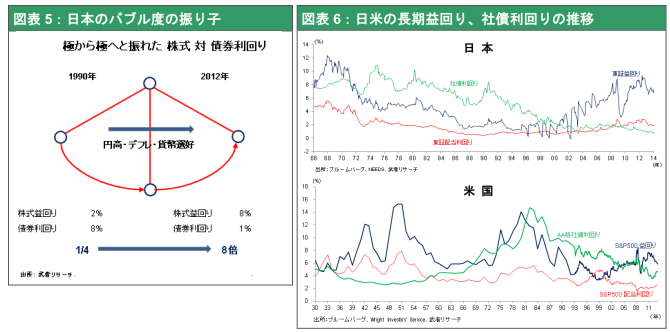

国債運用にリスクがないと言わんばかりの論拠は、デフレが続いているときにのみ妥当であ る。しかしインフレとなれば、年金資産の減価は避けられない。またインフレにスライドして年金給付引き上げを迫られるとき、今の0.6%利回りの国債保有では償還原資すらねん出できないことは明らかである。有識者会議の提言が主張しているように、国債投資こそ最もリ スクの高い投資になる危険性は高いのである。今や投資に関して世界的にグレートローテー ション、つまり債券から株式への投資対象シフトが一致した見方となっている。その中でも特に日本は株式と債券とのバリュエーション上のインバランスが著しく拡大している。付論 で説明するように、日本の債券が世界で一番割高で、日本の株式が世界で一番割安という可能性が高いのである。

米国と日本とは違う

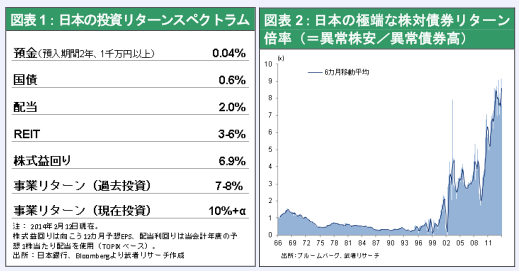

かつてグリーンスパン議長が米国社会保障年金の運用対象として株式を除外するべきと主張 したことがあったが、その時は「株式の益回り=国債利回り」というFEDモデルが完ぺきに機能し、国債に投資していても、民間で形成された資本の投資リターン(資本稼働の成果)がそのまま得られるという環境の下での議論であった。しかし今の日本では、民間投資のリ ターンは株式で7~2%(益回り7%、配当利回り2%)、J-RIET 配当利回りで6~3%、に対 して国債利回りは 0.6%に過ぎない。この日本の資産価格の異常性、つまり安全資産の異常低リターン(=割高さ)と、リスク資産の高リターン(=割安さ)とのギャップ(=高リスク プレミアム)こそは、日本の金融市場がリスクキャピタル提供の場として全く機能せず、1600兆円の潤沢な国民金融資産がほとんど遊ばされていることの表れである。

GPIF に中立も不可知論もない

黒田日銀総裁によるQQE(量的質的金融緩和)とは、金融市場をリスク資産提供の場として復元することを目的と している(=それなしにはデフレ脱却は望めない)。有識者会議の伊藤座長が指摘しているように、GPIFは政府機 関の一員として、適切なリスク資産投資の増加とリターンの追求をするべきなのである。デフレ脱却の好循環を自ら作り出し、その成果をさらに享受するというスタンスに立つべきなのである。GPIFは運用主体としても、政府機関の一員としても「中立」「不可知論」に立つことは許されない。運用機関としては、デフレ継続か、デフレ脱却か のいずれかにかけなければならない。政府機関の一員としては「反アベノミクス」か「汎アベノミクス」か、を選択しなければならない。プルーデントな姿勢と責任回避と傍観者的態度は全く異なるものであることを銘記したい。

好対照のWSJ解説記事

2月10日付のWSJ紙は「日本株式は外国人のドラムビートによって振動している」、との記事の中で次の事情を紹介している。「日本は安定した政府、懐の深い資金潤沢な機関投資家、自由な資金フローと透明性という点で、典型的流動性豊かな市場と言える。流動性豊かな市場では株価の急落は余程のことがない限り起こらない。にもかかわらず、日本市場は(トムソン・ロイターの30日平均ボラティリティーによると)、新興国投機の温床アルゼンチンやタイ並みの急騰急落、高ボラティリティーを記録している。その背後に日本市場では日本人が少数派であるとい う事実、がある。1月の東証取引高における外国人シェアは60%(10年前は35%)であった。外国人は世界最高の日本株値上がり益が為替損によって減殺されないようにするために、円ショートポジション(円借金)を形成し ている。しかしこの円ショートポジションが、米国景気失速懸念、米国金利低下が起きたことで巻き戻され、コンピュータのプログラムトレーディングによって、同時に日本株が売られることとなった。このような円と日本株と をペアにしたトレードは、ますますポピュラーとなりそれは日本株のボラティリティーをさらに高めることとなる。 日銀の金融緩和の継続を確信している世界の投資家は、米国の金融緩和相場で大きな果実が得られたのと同様のチャンスを日本に見出している。ということは、リスクオン、リスクオフの波に大きく同調するということである。 この傾向は為替ヘッジの必要がない日本の年金、保険、個人資金が株式市場のメインプレーヤーになって戻ってく るまで続く。日本の投資家がもっとリスクを取るようになるということは、アベノミクスが成功していることの証 拠でもある。そうなるまでは、日本株式市場では外人投資家の円売りヘッジによってもたらされる高ボラティリテ ィーが支配する。」

日本人の異常なリスク回避姿勢が、かえって日本株式のボラティリティーを高め、高リスクにしているという論評である。円高・デフレ・異常な資産価格の下落と日本人の自信喪失、それらの多くは、「極端なリスク回避姿勢にと らわれた日本人自身のオウンゴール」という側面が強いのである。

(付論)ストラテジーブレティン108号(2013年11月18日付)より日本株の割安さの度合が古今東西、史上空前であるが、これが是正されるということである。今、日本株式の益回 りは7%。つまり 100円の株で7 円の利益を上げている(配当だけで1.5円程度)が一方、100円で債券を買ったら利回りは0.8%、80銭、両者には8倍もの開きがある。言うまでもなく預貯金の利回りはゼロ、にもかかわらず、 これまで日本では株にお金が向かわなかった。それが是正される大きなうねりが起きつつある。