「投資の断崖」に直面する中国

~ 投資再開政策の危険性 ~

{kind=link}

(1) 急減速、再度投資に舵を切る中国政府

中国経済の減速懸念が台頭している。GDP成長率はここ数年の10%台から2012年1Q8.1%、2Q7.6%と急低下している。6月の発電量、粗鋼生産は前年比0%、エチレン生産は前年比マイナスまで落ち込んだ。金融引き締めと世界的経済困難特に欧州需要の落ち込みによる輸出鈍化が要因である。政権移行年という政治要請もあり、金融緩和が打ち出され一部凍結されていた公共投資も再開した。また凍結されていた宝鋼、武漢の2製鉄所の着工が認可されるなど、テコ入れが強められている。米国経済の堅調、原油価格の値下がりによる純輸出の改善もあり当面成長率は下げ止まろう。

成長の壁に直面する中国、分配の急旋回による消費力向上が急務

ただ中国経済は大きな屈折点に差し掛かっている可能性が強く、中期成長率の鈍化趨勢は避けられない。第一に投資・輸出に依存した成長構造が限界にぶち当たっている。第二にここ1~2年で15歳以上65歳未満の労働人口が減少過程に入り人口オーナスが発生する。第三に一人当たり国民所得が4000ドルと中所得国になり成長の壁に直面と言う、宿命的成長障壁が迫っている。新興国の高度成長に特有の資源投入型の成長が終わり、技術進歩型の成長への転換の時期が迫っている。

こうした転換期における望ましい政策は、所得分配を急旋回させ、消費力を飛躍的に向上させることである。労働分配率の引き上げや農村やサービス部門に所得を配分し所得格差を是正しなければならない。しかるに、消費力を強めるのでなく、更に投資増加によって成長率をかさ上げしようとする政策は、過剰投資の上に過剰投資を重ねる愚を犯す可能性が強い。凍結されていた高速鉄道建設の再開、過剰設備渦中の製鉄所着工、不動産融資の緩和などは、将来の禍根となる可能性がある。

(2) 高投資への総動員体制と過剰投資

新興国型成長構造からの脱却という点で、中国の困難は際立っている。これまでの成長が極端に投資と輸出に依存したもので、その高投資経済、高ギヤリング経済の行き詰まりが顕著になると想定されるからである。第一に過去10年間の経済成長における投資と輸出寄与度は6割にのぼるがこの異常な高さ維持が困難になっている。第二に固定資本形成/GDP比率は2011年46%とかつてどこの国にもなかった高水準に達し、投資が消費を上回る状態が2005年以降加速しているがこれも持続可能とは思われない。かつての日本や韓国がそうであったように、投資・輸出主導経済へ資源を動員することによって成長率(=供給力)を一時的に高めることはできる。しかしそれは逆に持続的な需要拡大と国民生活向上への軟着陸を困難にする。

経済合理性に基づかない労働と資本の動員体制

中国の場合、市場メカニズムによるチェックが働かない仕組みによって、高投資・高ギヤリング成長に労働力と資本の動員がなされたために、矛盾は一層深まっている。労働力動員としては、農村の余剰労働が賃金上昇を抑制し(ルイスの転換点以前のチープレイバー)、企業部門の高利潤が維持され、高投資の源泉となってきた。また戸籍制度など前近代的制度によって労賃決定における市場メカニズムが働かず、低賃金(=低労働分配率)と消費低迷からなかなか抜け出せない。

また潤沢な資本の動員と言う点では、企業部門の表面的高利潤(=チープレーバーを活用)、国有・公的部門への独占価格と優先的金融による過剰資源配分が変わらない。勤労者は社会保障不安から高水準の貯蓄をしているが、その預金金利は実質ゼロに近く、借り手への所得移転がなされている。銀行の預貸利ザヤは不変であり、貸出行動は経済計算でなく政策に影響され、公的部門への融資が不動産投資に流れるパターンが変わらない。投資における金利裁定が全く働いていないのである。

つまり投資採算が検証されないままに投資が累増するというメカニズム、いわばブレーキが壊れた投資マシンと化している可能性がある。その結果が重化学工業部門における国有企業での設備過剰、地方でのインフラ投資、地方政府がオーガナイザーとして機能している不動産開発のバブル化等がおこっている。地方政府は第三セクターを通して銀行から資金を調達し、その資金を不動産開発業者に投融資をする。その一方で不動産開発業者からは、土地使用権譲渡金を取得し地方政府の主たる財源にしている。ここに自己目的化した不動産開発が起きる原因が存在している。

過剰投資の禍根

そもそも経済計算や会計においては投資とは、費用処理の繰り延べが認められている支出に過ぎない。投資に於いて確かなことは、将来確実に費用が発生することであり、それに果実が伴うかどうかは不確かなこと、故に投資の見込み違いが危機を招く。そうした会計上の投資の定義は、一般的な投資の概念とは大きく異なるものである。高投資とは償却負担の増加、資本係数の上昇、(=設備投資効率の悪化)に帰結し、それが期待通りに稼働しキャッシュフローを生まなければ不良債権蓄積の可能性が高まる。たとえば10年足らずで日本の新幹線網の5倍の高速鉄道を敷設するという高投資は、その後の低稼働率、安全への疑義によって不良資産化する懸念が強まっている。それと好対照なのが一貫して消費対GDP比率が上昇している米国である。それは一見将来のための支出を抑制しているように見えるが、教育支出やソフトウェア開発支出など資産計上されない将来のための支出が増加していることが大きい。将来のための支出を発生時に一括費用化している米国と、不良資産化しそうな投資を増やしている中国とどちらが健全か、は明らかであろう。

(3) 必須の分配構造の転換が進まない

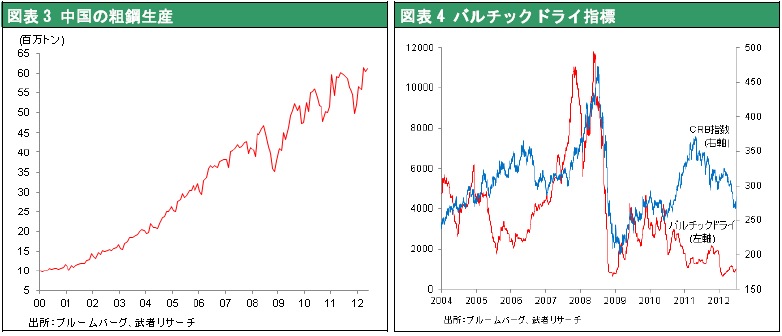

ここにきて中国の投資経済を支えた諸要因の変質が見られる。不動産バブル、グローバル経済の成長鈍化と中国の世界の工場化のピークアウト、世界シェアのピークアウトによる過剰供給力の発生等である。図表10の粗鋼生産の例に見られるように、中国の成長鈍化とともに世界シェアもピークアウトしつつある。

従って成長構造の転換が喫緊の課題となっている。投資から消費への牽引力の転換である。そのためには生産性に見合う賃金上昇により、消費力が高まらなければならない。また生産性の高いセクターから農村部やサービス部門等低生産性セクターへの所得移転が、農産物とサービス価格のインフレによって行われなければならないが、それが進展していない。確かに沿岸部では農民工不足による賃金上昇は起きているが、他方で労働力移動面での制約から農村部に存在する余剰労働力がそれを補充せず所得格差が埋まらない。都市と農村間、熟練労働と単純労働間などの所得格差は縮小せず、労働分配率は抑制されたままで、消費力の頭が押さえられている。

1960年に日本は転換点、所得格差是正から消費主導の成長へ

同様の困難は高度成長期の日本にも存在したが、①投資率の上限は今の中国より10%ほど低く、必要調整幅は遥かに小さかった、②労働市場がより弾力的で農村部の余剰労働力の枯渇→賃金上昇がスムーズに進行した、③投資率低下と労働分配率上昇が同時進行し、投資から消費への転換がスムーズに進行した、④人口増加が続き内需拡大した、などの点で今の中国とは大きく異なる。

日本の場合1960年を境に、ルイスの転換点を経過し、経済の分配構造が大転換した。つまり、1960年以降農村の余剰労働力が枯渇し、労働需給がタイト化し(有効求人倍率が1を越え)、賃金上昇率が2ケタへと高まり、以降5%を超える消費者物価上昇率が定着し、労働分配率が大きく高まり、所得格差が急速に是正され、内需の急速な拡大、消費主導の経済成長が実現した。しかるに今の中国は、そうした変化が起きない。上昇しかかった消費者物価は再び2%台まで下落、所得格差は全く縮んでいない。つまりルイスの転換点を経過できていないのである。中国の今後の調整困難さが懸念される。