上昇も一服、4万円前後の水準での根固めに移行

今日3月4日の前場につけた高値4万300円で日経平均株価(以降、「日経平均」)の予想PER(株価収益率)は約17倍。そろそろ割高感が台頭してもおかしくはない。PERの適正値はどのくらいだろう。ざっくり言って15倍だ。日本には長期のデータがないが、米エール大学のロバート・シラー教授が提供しているS&P500の長期のデータによれば15倍強が平均である。

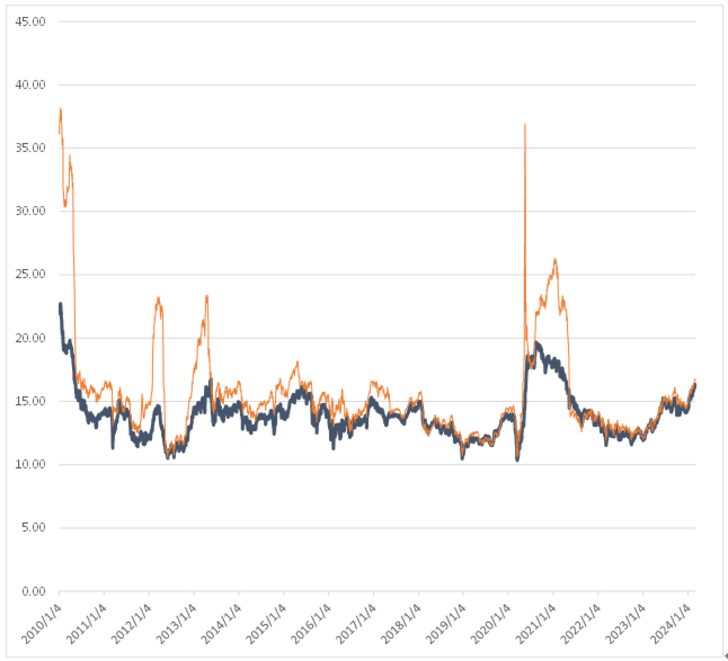

日経平均のPERのデータを可能な限り遡っても、異常値が多くて使い物にならない。ようやく、まともな値に落ち着いたのはリーマンショックの影響が薄らいだ2010年ごろだ。そこからの予想PERの推移はグラフ1の通り。

オレンジのラインが、われわれが通常、目にする日本経済新聞掲載の「今期予想PER」というものだ。「今期」予想、つまり単年度なので時期によって大きくぶれる。もうひとつ、濃紺のラインはQUICKコンセンサスの今期・来期を按分した12ヶ月先の予想PERである。こちらのほうが安定している。

日経平均予想PERの2010年以降の平均は、S&P500の長期平均とほぼ同じ15.6倍だが標準偏差が4以上。19倍を超えても1σ以内だが、グラフで分かる通り、異常値で跳ね上がりやすい、ボラタイルなデータだ。よりコンサーバティブなQUICK12ヶ月先予想PERで測ると、平均は13.97倍、標準偏差は1.85で1σは15.82倍。17倍のPERは割高である。1σを適正とする根拠もないが、日経平均が最高値を更新してからわずか2週間余りでの4万円大台突破は明らかに勢いだけで来た感がある。ここで目標達成感から、上昇も一服となり、4万円前後の水準での根固めに移行するタイミングではないか。

4月下旬から5月にかけては4万1000~2000円のレンジ、年末に4万3000円~4万4000円の水準を予想

3月本決算の発表が本格化する4月下旬から5月にかけて、2024年度の業績の情報を織り込んで一段上のレンジに移行する展開を想定する。すなわち4万1000~2000円のレンジである。

その後は夏枯れ~秋には米大統領選の不安から一旦、下値を探る展開となるだろう。しかし、大統領選の前後から再び、上昇トレンドが強まるだろう。その頃には米国の利下げスタンスが明確になり、それによって2025年のグローバル景気の回復シナリオが見えてくるからだ。グローバル景気に敏感な日本株がまた買われる展開となり、日経平均は年末に4万3000円~4万4000円の水準に達すると予想する。

バリュエーションはPER16.5倍が妥当である。

日経平均の予想EPSは2,666円。現在の12ヶ月先予想EPS(一株当たり利益)2,438円に対して9%強上の水準を見ている。2023年度3月決算で2%程度上振れて着地。その後は年末までに7%増益がコンセンサスになればいいだけの話である。じゅうぶん達成可能だろう。

なんと言っても4万4000円というのはいまから10%しかアップサイドを見ていない。保守的過ぎるかもしれない。