トルコの金融政策(1月)~今年のインフレ率、為替相場の展望

2019/01/17

<投資信託>

- 政策金利は24%で据え置きでした。インフレ率は低下方向ながら、中銀は引き締め姿勢を維持します。

- 景況感や雇用環境が悪化しており、CPIは年後半にも前年比+10%を割り込む可能性があります。

- 金融政策に係る政治リスクは後退し、今後利下げ気運が出ればリラの反発は大きいと期待されます。

中銀はインフレ警戒スタンス堅持

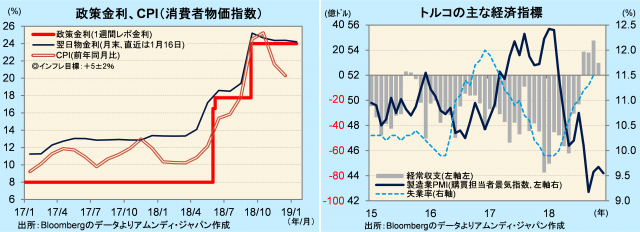

トルコ中央銀行(以下、中銀)は16日の金融政策委員会で、政策金利(1週間物レポ金利)を24%に据え置きました。12月のCPIが前年同月比+20.3%と2ヵ月連続で低下し、ピークアウトが鮮明です。また、利上げが需要を冷やして輸入が急減、11月は前年同月比-21.1%でした。一方、輸出は、通貨リラの下落による競争力向上で、欧州景気が減速しているにもかかわらず底堅く、同+7.5%でした。経常収支は4ヵ月連続の黒字です。

トルコの潜在成長率(+5%程度)に対し、実質政策金利(政策金利-予想インフレ率)は現時点で7.4%(24%-16.6%〔中銀調査における12ヵ月後予想〕)と、引き締め的な水準と見られます。中銀は、明確な物価環境の改善がない限り、引き締め姿勢を維持するとしています。製造業PMIが9ヵ月連続50割れ、失業率が8ヵ月連続上昇と、景気減速が鮮明ですが、インフレ率が中銀が掲げる目標(+5±2%)を大きく上回っている現状に鑑みると、利下げは時期尚早と考えます。

金融政策への信任回復がリラに追い風

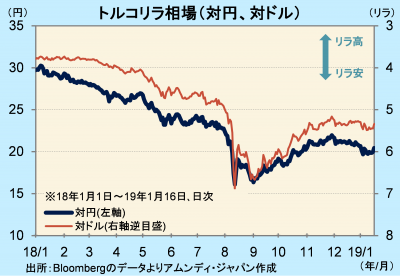

リラ相場は、8月の急落以降は底堅い展開です。年明け後、インフレ率低下で利下げに転じるとの懸念が台頭し売り込まれましたが、今回の政策判断で買い戻されています。

大幅な利上げ実施後、中銀の独立性や金融政策への信任が回復しており、リラを下支えしていると見られます。インフレ率は年後半にも+10%を割り込んでくる可能性があり、それによって利下げ気運が高まった場合、リラの反発は大きいと期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会