日銀短観(17年6月調査)について

- 業況判断DIは、最近が前回先行きを上回る一方、先行きについては依然慎重な様子が見られました。

- 設備投資および利益計画は、いずれも景気拡大期のパターンに沿い、堅調さが見られました。

- 非常に強い人手不足感が、短期的に賃金が伸びにくい中で消費を押し上げていくことが期待されます。

「足元は予想していたより好調、先行きは慎重」の判断続く

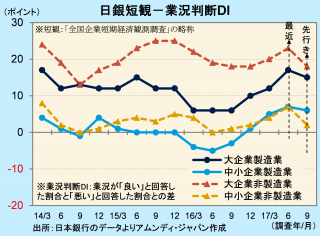

本日、日銀短観(全国企業短期経済観測調査)6月調査が発表されました。業況判断DI(最近)は、注目度が高い大企業製造業が前回(3月)調査比+5の+17と、3回連続で改善しました。水準としては、消費税増税直前で第2次安倍政権で最高であった14年3月調査の+17に並びました。また、前回調査の先行き+11と比べると6ポイント高く、「足元は予想していたより良かった」という判断と見られます。一方、先行きは最近より2ポイント低い+15で、依然として先行きには慎重は様子がうかがえます。

業種、規模別でも、「足元好調、先行き慎重」が明確でした。足元好調については、上記にならい、前回先行き→今回最近で比較すると、中堅企業製造業が+8(+4→+12)、中小企業非製造業が+8(-1→+7)など、6~8ポイント上回りました。一方、先行き慎重については、今回の先行きが最近を1~6ポインを下回りました。(下表参照)。この傾向は2年程度続いています。

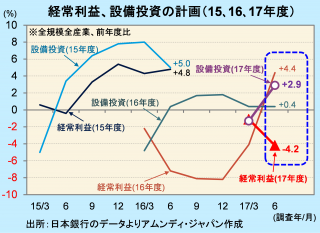

企業業績と設備投資の17年度計画は、景気が順調な局面の動きを踏襲しました。全規模全産業で見ると、設備投資は前回調査の前年度比-1.3%から+2.9%へ上方修正、金額ベースでは4.3%上方修正されました。また、経常利益は同-1.1%から-4.2%へ下方修正されました。ただし、16年度経常利益が大幅に上方修正され、発射台が高くなった影響であり、利益水準は5.5%上方修正され、底堅さが見られます。

非常に強い人手不足感が中長期的に消費を押し上げることに期待

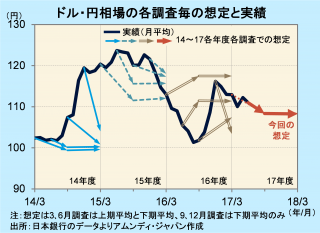

なお、製造業の業績に対する影響が大きいと言われる、事業計画の前提となる為替相は、上期平均が1ドル108.36円、下期平均が108.27円と、前回調査のそれぞれ108.45円、108.42円からは若干円高となりましたが、ほとんど見方は変わっていません。足元が110円台前半の動きとなっているため、今のところ、突然の景気失速などが起こらない限り、利益計画の下振れはなさそうです。

そして、このところ強まる一方の人手不足感と、設備不足感ですが、今回は双方とも前回調査比横ばい(生産・営業用設備判断DIは-2、雇用人員判断DIは-25)となり、不足ながらも不足感は強まりませんでした。しかし、現状でも、特に雇用については非常に不測感が強いことには変わりなく、先行きについては、依然として不足感が強まると見られています。

労働需給のひっ迫が賃金増加につながっていないと言われて久しく、最近5年間で企業の経常利益は約60%増加したにも関わらず、給与・賞与は約3%減少(財務省統計による)しました。年功序列から成果主義へと賃金体系が変化していることなどが影響し、短期的に賃金の伸びが高まりにくくなっていると思われます。もっとも、人手不足が雇用の裾野を広め、さらには安倍政権の掲げる「働き方改革」の効果を高め、さらには省力化投資によって生産性が高まって行けば、全体の賃金水準が上昇し、中長期的に個人消費が安定して増加することも期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会