《アムンディ・米国経済レポート》足元やや減速も底堅さ増す

- 雇用、消費、企業活動等の経済指標から、足元の米国景気はやや減速しているとうかがわれます。

- 労働需給のひっ迫、良好な企業マインドから、減速は一時的であり、早晩再加速すると期待されます。

- 設備投資が昨年の減少から増加に転じると見込まれ、米国景気は底堅さを増してくると思われます。

1-3月期は減速が懸念されている、政策リスクも

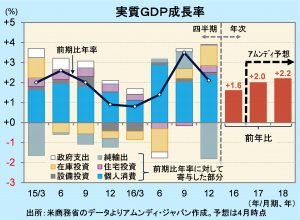

米国経済は、16年半ば以降、堅調な個人消費を中心に好調です。16年10-12月期の実質GDP成長率(確報)は前期比年率+2.1%と、7-9月期(同+3.5%)からは減速したものの、+2%台を確保しました。

一方、足元はやや減速しています。3月の雇用統計(速報)で、非農業部門雇用者数が前月比+9.8万人にとどまり、米国景気に対する楽観的な見方が後退しました。その後も、年末年始の好調な流れと比べ、弱めの経済指標の発表が相次ぎました。

アトランタ連銀発表のGDPNow(各経済指標から実質GDP成長率を推計)によると、17年1-3月期は前期比年率+0.45%(4月18日時点)と、16年10-12月期から大幅な減速が見込まれています。このため、米国市場では株価が伸び悩むと共に長期金利が低下し、ドル・円相場は3月半ばの114円台から、108円台までドル安・円高が進行しました。

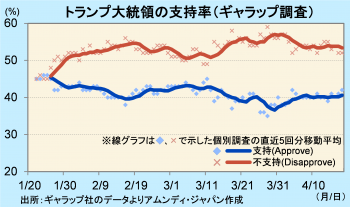

トランプ政権の掲げる政策の実現性が疑問視されていることも、米国景気に対する楽観論後退の一環と見られます。トランプ大統領の支持率は現在も低水準が続いており、減税など景気にプラスに働く政策の実現に向けて一刻も早く動き出さなければ、求心力が弱まり、支持率がさらに下がれば先行きに対する懸念も強まりかねません。

一時的な要因が雇用、消費を押し下げか

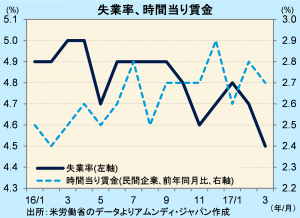

非農業部門雇用者数の増加幅が縮小したのは、3月に米国東部を悪天候が襲い、経済活動が一部滞ったことが影響したと見られ、雇用環境の改善傾向は変わっていないと見られます。失業率は4.5%と約10年ぶりの低水準です。また、民間企業の時間当り賃金は前年同月比+2.7%と+2%台後半でほぼ定着しています。

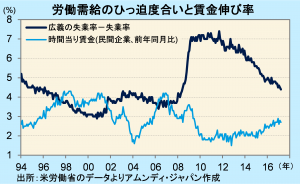

賃金伸び率は、今後上昇することが期待されます。労働需給のひっ迫度合いが徐々に増しているためです。広義の失業率(※参照)と失業率との差を労働需給のひっ迫度合いとして見ると、3月は4.4%でした(広義の失業率は8.9%と、07年12月以来の低水準)。過去の賃金の伸び率と対比すると、この値が4%台前半以下になると賃金が加速する可能性が高まると見られます。

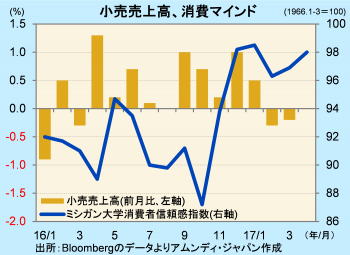

3月の小売売上高は、前月比-0.2%と2カ月連続で純減しました。好調であった年末年始の反動、東部地域の悪天候のほか、販売促進で売り上げをかさ上げしてきた自動車販売が、ここにきて失速したことなどが原因に挙げられます。

しかし、堅調な雇用・所得を背景に消費マインドは良好さを保っています。ミシガン大学消費者信頼感指数の4月速報値は98.0と前月比+1.2ポイントとなっています。90台は過去の景気拡大期のピーク近辺の水準です。したがって、一時的な要因が剥落すれば、小売売上高は増勢を取り戻すと期待されます。

![]()

設備投資拡大の兆しは米国経済の先行きに朗報

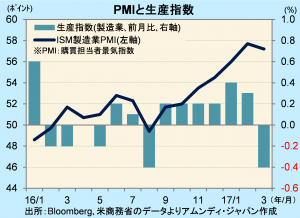

企業活動も、3月の悪天候の影響を受けました。鉱工業生産指数は前月比+0.5%と、2月の同+0.1%から加速しました。これは、悪天候の影響を受けなかったエネルギーが前月比+3.7%と、鉱工業全体を0.7%押し上げたためです。鉱業と電力・ガス業を除く製造業の生産指数は前月比-0.3%と、7カ月ぶりのマイナスでした。しかし、ISM(全米供給管理協会)が発表している製造業PMIは、前月比低下したものの高水準を維持しており、製造業の生産も早晩プラスを回復すると期待されます。

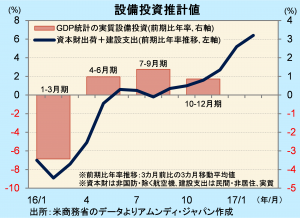

こうした中、企業の設備投資が上向く気配が出てきています。GDP統計における実質設備投資は、16年10-12月期は前期比年率+0.9%と、3期連続でプラスを確保しました。しかし、16年年間では前年比-0.5%と、7年ぶりにマイナスに転じました。

設備投資は大きく、建設投資、機械投資、知的財産投資に分けられますが、建設投資は、16年は前年比-2.9%で2年連続マイナス、機械投資も同-2.9%で、7年ぶりのマイナスでした。唯一、知的財産投資が同+4.7%と、7年連続プラスでした。原因は、14年半ばから16年初めにかけての原油価格下落で、シェールオイル関連の投資が激減したためです。16年の鉱業関連建設投資は前年比-41.4%と、設備投資全体を1.9%押し下げました。また、これに関連した車両や機械の生産も落ち込みました。一方、商業・ヘルスケア関連の建設投資やソフトウェア、産業機械への投資は堅調でした。

製造業出荷統計と建設支出統計を使って算出した実質設備投資推計値(知的財産投資を除く)が、17年に入って、プラス幅を拡大してきました。1-3月期は、GDP統計の実質設備投資が前期比年率+5%程度まで上昇してもおかしくないレベルになっています。原油価格が回復してきたことで、これまで設備投資の足を引っ張っていた鉱業関連の投資が下げ止まってきているため、全体として底上げされた感があります。15、16年と個人消費がけん引役となっていたのに加え、設備投資が加速してくると、米国景気は底堅さを増してくると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会