ユーロ圏の2月景況感~今後の方向性とユーロ相場展望~

- 2月のIFO独企業景況感指数は前月比+1.1ポイントでした。ユーロ圏全体の景況感指標も好調です。

- 先進国中心に在庫調整が進んで増産余地が出てきており、循環的には当面改善が持続しそうです。

- 米利上げ傾向を受け、ユーロ相場は当面安値圏ですが、年後半は反発余地が出てくると見込まれます。

慎重な市場参加者にも先行き期待広がる

22日、独IFO研究所が発表した2月の独企業景況感指数は、前月比+1.1ポイントの111.0でした。2カ月ぶりの上昇で12月の水準を取り戻しました。トランプ米新政権の保護主義的な通商政策スタンスで期待指数が1月に低下したものの、2月は持ち直したのと同時に、現況指数の上昇に見られるように、足元の企業活動は好調で、特に製造業の景況感の良さが目立ちました。

ユーロ圏全体で見た景況感指標も好調です。PMI(総合)は前月比+1.6ポイントの56.0と、11年4月以来5年10カ月ぶり、欧州債務危機が深刻化する直前の水準まで上昇してきました。同指数は製造業とサービス業の景況感指数の合成指数ですが、こちらはIFO指数と違ってサービス業の改善が著しく、雇用環境の改善で内需が底堅さを増してきていることが示唆されます。

またZEW指数※(期待指数)やセンティックス経済信頼感指数☆は、2月は前月比小幅下落したものの、16年後半以降、緩やかな回復が続いています。これらの指数は企業活動を外から見ている市場参加者に対する調査で、PMIの動きに比べると先行きに対して慎重な姿勢が反映されていましたが、徐々に明るい見通しが増えてきているようです。

在庫調整終了の恩恵はユーロ圏にも

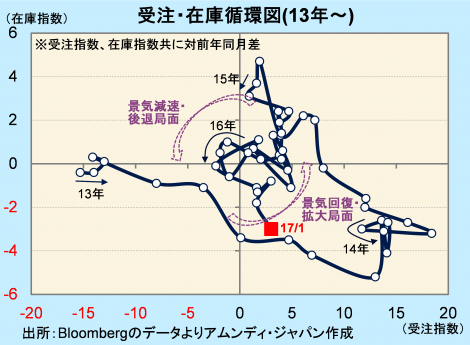

16年後半から続いているユーロ圏の景況感改善は、14年末頃から続いていた在庫調整局面が16年後半にほぼ一巡したことが背景にあると思われます。

右図は、Eurostat(EU統計局)が発表している鉱工業信頼感指数の中の、受注指数と在庫指数の対前年同月差の関係を見たものです。16年9月以来、在庫指数低下と受注指数上昇が並存する状況となっており、生産が増加しやすい局面にあります。この傾向は、ユーロ圏だけでなく、日本、アメリカ、中国で共通した動きとなっており、当面は景況感が改善する局面が、循環的に続く公算が大きいと思われます。

年後半には金融政策縮小議論?

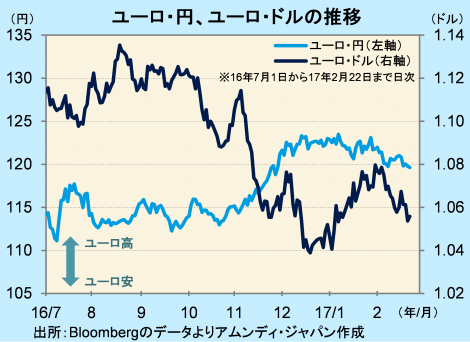

ユーロ・ドル相場は、米大統領選挙後、米国景気に対する先行き期待拡大と米長短金利上昇を受けて下落しました。米国では年2~3回の利上げが期待されているのに対し、ユーロ圏は年内量的緩和が続く見込みであり、当面はユーロの戻りを抑えると思われます。

しかし、世界的な景気底上げから、年後半にはユーロ圏でも、翌年からの金融緩和縮小に現実味が出てくると見込まれ、ユーロ・ドル相場は、もう一段のユーロ高・ドル安水準を目指す展開になっていくと思われます。対円については、ドル・円相場がおおむね110円台前半を中心に推移すると予想されることから、基本的には底堅い展開になると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会