ユーロ圏の16年4-6月期GDP統計速報

2016/08/01

<投資信託>

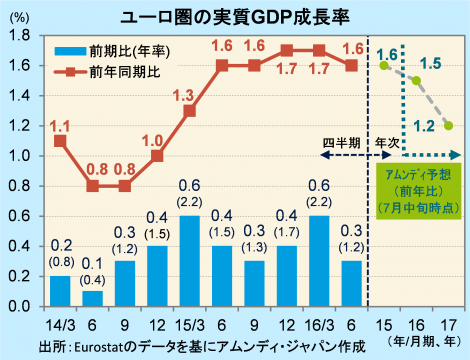

- 実質GDP成長率は前期比年率+1.2%でした。内需の伸び悩みを外需でカバーしたと見られます。

- Brexitのユーロ圏経済への影響は英国経済の減速度合いに拠りますが、当面は限定的でしょう。

- 原油安の内需刺激とユーロ安の輸出促進で、ユーロ圏は緩慢ながらプラス成長を維持しそうです。

個人消費、設備投資はおおむね横ばい、輸出が下げ止まり

Eurostat(EU統計局)が7月29日発表した16年4-6月期の実質GDP成長率(速報)は前期比年率+1.2%でした。市場予想とおおむね一致しました。

GDPの内容は未発表ですが、関連指標によると、ユーロ圏の小売売上高が1-3月期に対してほぼ横ばいもしくは微増で推移しているほか、ドイツの国内向け資本財受注などを参考にすると、設備投資は横ばいもしくは微減となっており、内需は総じて伸び悩んだと推測されます。一方、輸出が下げ止まってきているのに対し、輸入は減少しているため、消極的な形ながら、外需が成長を下支えする形になったと見られます。

マイナスばかりとは言えないBrexitの影響

アムンディでは、16、17年の実質GDP成長率をぞれぞれ前年比+1.5%、+1.2%としています(7月現在)。Brexit(英国のEU〔欧州連合〕離脱)が決定したことの影響を勘案し、6月時点の予想に対して、16年は0.1ポイント、17年は0.3ポイント下方修正しました。長期的には、対英投資の減少などから英国経済が伸び悩む影響が徐々に出てくると見ています。

それでも、基本的にユーロ圏経済への影響はそれほど深刻にはならないと見込んでいます。例えば貿易関係でいうと、ユーロ圏から輸出のうち、対英は7.4%(15年実績、域内〔ユーロ圏どうしの〕貿易も含む)にとどまり、英国からの需要減で対英輸出が減少したとしても、ユーロ圏経済全般にとっての影響は大きくないと見られます。また、企業の拠点移動に伴う資本や人材の英国からユーロ圏へのシフト等を勘案すると、押し下げ要因ばかりではありません。

いずれにしても、当面は、原油安による内需の刺激効果と、ユーロがやや弱いことによる輸出促進効果があいまって、ユーロ圏経済は緩慢ながらもプラス成長を維持すると予想されます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会