FOMCについて~今後の金融政策と市場展望

2020/06/11

<投資信託>

- 政策金利は0-0.25%で据え置き、国債等の無制限購入等、現行の政策手段をすべて継続しました。

- 経済規模が「コロナ前」を取り戻すのは2022年後半以降で、それまで低金利が続くと想定されています。

- 株価の大幅上昇は「金融相場」的色彩が濃厚です。短期的には反動も出やすくなるため要注意です。

最終的な経済正常化まで最短で2年半

6月9-10日、FOMC(米連邦公開市場委員会)が開かれました。政策金利であるFF金利誘導水準は0-0.25%、国債、MBS(モーゲージ証券)の無制限購入、各種信用供与枠など、現行の政策手段をすべて継続するとしました。

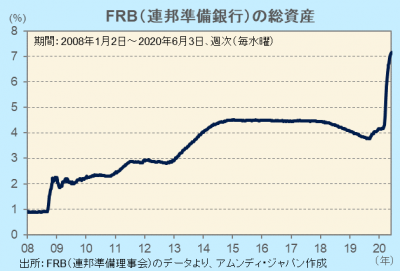

連邦準備銀行(連銀)の総資産は6月3日現在で約7.2兆ドル、2月最終週時点約4.2兆ドルから3兆ドル程度拡大しました。このうち、国債が約1.7兆ドル、MBSが約4600億ドル、外国中央銀行との流動性スワップ協定に基づくドル供給が約4500億ドル、レポ、貸出、各種の特別なファシリティ等による信用供与が約2400億ドルとなっています。無制限購入について、声明文では、当面、現状の購入ペースを維持するとしています。ちなみに直近週(5月27日~6月3日)の国債、MBSの保有残高は約260億ドル増加しました。

また、FOMCメンバーの経済見通しによると、実質GDP成長率は2020年が-6.5%、2021年が+5.3%、2022年が+3.5%で、経済規模が「コロナ前」まで回復するのは2022年後半以降と計算されます。それまでは、政策金利は現行水準が維持されることが想定されています。

市場は典型的な「金融相場」

ここまで市場は、強力な金融緩和による低金利維持と、大規模な財政出動による景気刺激を先取りする形で展開してきました。株価はNYダウで見るとコロナショックによる最大下落率に対してほぼ4分の3戻し、ドル・円相場は一時1ドル110円に近づきました。一方、長期金利は1%未満が続いています。これらの動きは「金融相場」の色彩が濃く、中長期的には景気回復が見込まれ底堅い一方、短期的には反動も出やすい状況なので注意を要すると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会