トルコの金融政策(12月)~リラ相場への影響は?

2019/12/13

<投資信託>

- 政策金利は2%引き下げられ12%となりました。インフレ率の低下が続く中、金融緩和強化を続けます。

- 景気が回復しつつある中、企業活動がまだ脆弱であり、利下げで資金調達環境の改善を目指します。

- インフレ率低下で最近のリラ相場は安定していますが、当面は政治リスク等とせめぎ合うと考えます。

緩和スタンス継続

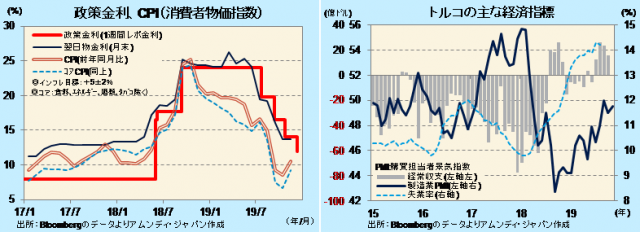

トルコ中央銀行(以下、中銀)は12日の金融政策委員会で、政策金利(1週間物レポ金利)を14%から12%に引き下げました。4会合連続の利下げで、累積の幅は12%と、半年間で利下げ開始前の半分の水準となりました。11月のCPI(消費者物価指数)は前年同月比+10.6%と10月の同+8.6%から上昇しましたが、前年比効果の剥落によるもので、インフレ率の低下傾向は変わらないと中銀は判断しています。中銀サーベイでは、2021年後半で+10%割れが予想されています。

7-9月期の実質GDP成長率が4期ぶりに前年同期比プラスに転じるなど、景気回復が鮮明になってきていますが、固定資本投資の減少が続き、企業活動がまだ脆弱です。中銀は利下げによって企業の資金調達環境を改善させ、設備投資の再開を促します。ちなみに、銀行の企業向け信用残高は10月時点で前年同月比-0.1%と微減でした。中銀は、金融政策のスタンスを変えておらず、緩やかなインフレ率低下が続くならば、年明け後も利下げを続ける可能性があります。

景気と地政学的・政治的リスクとのせめぎ合い

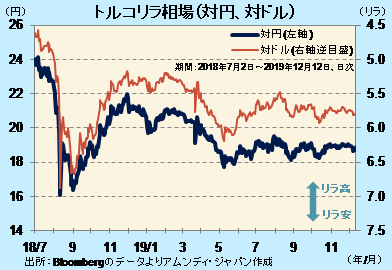

トルコリラ(以下、リラ)相場にとって、利下げで景気回復期待が高まることはプラス要因です。一方、シリア情勢やロシア製ミサイル配備をめぐり、米国、欧州との関係の先行き不透明感が払拭できないことはマイナス要因であり、このところ小刻みな値動きに終始しています。

金融緩和による景気刺激がさらに鮮明化すれば、地政学的・政治的リスクはある程度カバーされ、リラ相場は押し上げられると考えられます。しかし、早期の改善は現状では期待しにくく、方向感を見出しにくい展開が当面続くと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会