最近の市場の動揺と今後の株価、為替相場の見通し

- 7月末以降の株安と円高・ドル安は、FRBと市場との見解の相違と米中貿易摩擦再燃が背景です。

- 世界的な金融緩和方向で景気失速リスクは減退しつつも、米大統領の発言に市場が翻弄されています。

- 9月以降、日米欧協調緩和、補正予算で追加財政出動の可能性があり、市場の下支えが期待されます。

米大統領の発言が市場を翻弄

7月末以降、株安と円高・ドル安が進行しています。7月30-31日のFOMC(米連邦公開市場委員会)で、利下げは実施されたものの、パウエルFRB(米連邦準備理事会)議長の、積極的な金融緩和に慎重な姿勢が市場の失望を買いました。加えて、8月1日、トランプ米大統領が対中輸入に対する関税強化を表明し、市場のリスク回避指向が一気に強まりました。

政治要因による市場の動揺は5月にもありました。5月6日、トランプ米大統領がメキシコの国境管理を不服として、メキシコからの輸入品に対して関税を課すと表明したことがショックとなり、日経平均株価がそれ以前の高値から5月末までで約8%、ドル・円相場は約4%円高・ドル安となりました。ドル・円相場はその後ほぼ横ばいとなりましたが、株価は関税の撤回、米利下げの可能性拡大から反発に転じました。景気失速リスクは低く、株価が相対的に底堅い展開です。

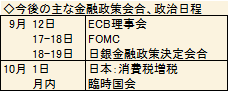

政策が市場を下支える期待

年度内の市場の動きについては、日経平均株価は早晩底打ちし、2万2000円台を目指す展開、ドル・円相場については105~110円のレンジで、足元からは、やや円安・ドル高方向で推移すると予想しています。

その背景としては政策による景気下支えが挙げられます。秋の政策日程で、9月はユーロ圏、米国、日本で相次いで金融政策会合が予定されています。市場では、FOMCが追加利下げ、ECB(欧州中央銀行)が政策金利を初のマイナス圏に引き下げ(現行0%)、日銀もマイナス金利の深掘り(日銀当座預金に対するマイナス金利適用部分は現行-0.1%)と、事実上の「協調緩和」が実施されるとの見方が増えています。さらに、10月には臨時国会の召集が見込まれ、消費税増税による景気下押しへの対策として、政府が追加の財政出動に踏み切る公算が高まっています。

先進国間では世界経済の下振れリスクに対し、国際的な協力を含め、さらなる行動をとることで合意されています(G7財務大臣会合:7月17-18日)。米国での追加利下げだけでも、景気失速リスクがさらに減退し、株価にはプラスと考えられますが、これに日欧の金融緩和や財政出動が加われば、市場のリスク選好を高めると期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会