5月の米国景況感指標について~年後半の景気と市場は?

- 米企業の景況感は総じて持ち直したものの、弱い傾向が続きます。4-6月期も景気は減速方向です。

- 世界貿易停滞の長期化懸念が製造業の業況を押し下げ、年後半の景気下振れリスクはやや拡大です。

- 底堅い内需から景気後退には陥らず、低金利の下でリスク資産が値崩れする公算は小さいと考えます。

製造業の業況低迷も景気全般は底堅い

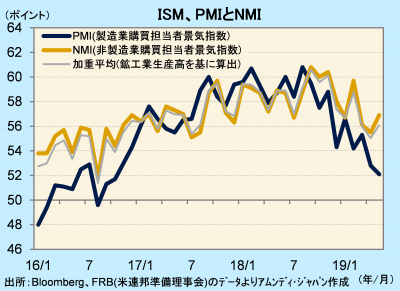

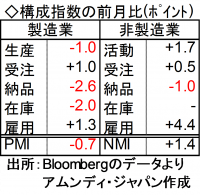

ISM(全米供給管理協会)が発表した5月の景況感調査によると、製造業PMIは前月比-0.7の52.1、、非製造業NMIは同+1.4の56.9でした。PMIの低下は、米国が対中輸入に追加関税を課したことで、米中通商交渉がこじれ、世界貿易の停滞が長期化する懸念が強まったことが影響したことは明らかです。一方、NMIは、良好な雇用・所得環境を背景とした底堅い内需が下支えしたと見られます。

ただし、世界貿易の停滞が長引けば、製造業を中心に、業績にマイナスの影響を受け、非製造業にも波及する可能性は否定できません。年後半に思ったほど景気が持ち直さないリスクは拡大したと思われます。さらに、景気後退リスクが高まれば、金融緩和や、場合によっては財政出動などによる景気刺激策が実施される可能性も高まるため、依然として米国景気が後退に陥るリスクは小さく、年間では+2%程度の成長率を維持する公算が大きいと考えます。

低金利維持でリスク資産の値崩れリスク小さい

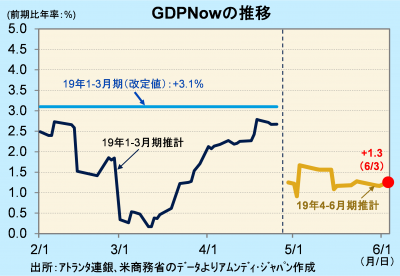

アトランタ連銀発表のGDPNowによると、2019年4-6月期の実質GDP成長率推計値は前期比年率+1.3%(6月3日時点)となっています。PMIの低下が反映された形です。1-3月期の実質GDP成長率は前期比年率+3.1%と高めですが、在庫増加や輸入減少がプラスに寄与し、実態は景気減速であったと見られます。こうした傾向は、GDPNowを見る限り4-6月期も続く公算が大きいと思われます。

製造業と非製造業との景況感の開きが早期に解消される公算は小さいと見込まれます。しかし、非製造業をけん引役とする雇用・所得環境の改善が続き、景気下振れリスクを抱えつつも、緩やかな景気拡大が維持される可能性が、現時点では最も大きいと考えます。金融当局の緩和スタンスから金利水準は低位が続く一方で、リスク資産が値崩れするリスクはその分小さくなると考えます。

{kind=link}

{kind=link}

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会