2月の米国景況感指標について~今後の金融政策と米ドル相場は?

2019/03/07

<投資信託>

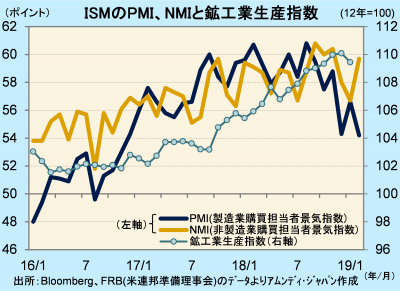

- 世界経済減速や貿易摩擦の影響を受けるPMIと、底堅い内需に支えられるNMIで明暗が分かれました。

- 成長ペースは輸出減速の影響を受けつつも、内需の下支えで+2%弱が維持されていると見られます。

- 金融政策は引き締め姿勢が後退したものの、利上げが年後半に1回実施されることも考えられます。

輸出減速で明暗

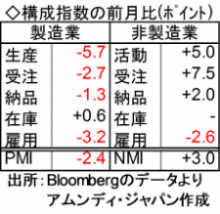

ISM(全米供給管理協会)が発表した2月の製造業PMI、非製造業NMIは、それぞれ前月比-2.4の54.2、同+3.0の59.7となり、方向が逆で明暗が分かれました。PMIは構成指数で上昇したのは在庫指数のみでした。一方、NMIは雇用指数以外は上昇し、活発な活動が維持されました。

PMIは輸出減速で、生産頭打ちなどの影響が出たと見られます。18年12月の輸出(通関ベース、財のみ)は前年同月比-1.1%と、16年11月以来のマイナスでした。中国向けが同-32.7%の大幅減で、貿易摩擦の影響が表面化しています。また、1月の鉱工業生産は前月比-0.6%と、8カ月ぶりのマイナスでした。一方、個人所得は堅調に推移しており、個人消費が景気をけん引し、非製造業の好調な景況感につながったと見られます。また、政府機関閉鎖が1月25日に解除され、経済活動が正常化したこともプラスに影響したと見られます。

年後半の景気再加速はまだ有り得る

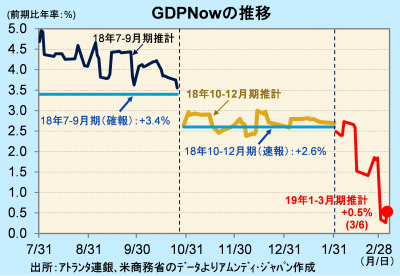

アトランタ連銀発表のGDP Now(各経済指標から経済成長率〔前期比年率〕)を推計よると、19年1-3月期の実質GDP成長率推計値は前期比年率+0.5%(3月6日時点)と、大幅な減速が示唆されています。ただし、月初めに発表される企業活動関連指標が多分に反映されており、消費動向も考慮すると、+2%弱の成長ペースは維持されていると考えられます。

米中貿易交渉の進展によって輸出は回復する可能性が高まっています。また、金融当局の引き締めスタンス後退で経済活動が刺激され、年後半に景況感が再度強まる可能性はまだ十分あると考えています。アムンディでは、年後半にも1回・0.25%利上げされることをメインシナリオとしています。したがって、米ドルは景気減速の中ながら、下落余地は小さいと考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会