ベース(4481) 増収増益での着地 相対的には堅調に推移

中山 克成 代表取締役社長 |

ベース株式会社(4481) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

情報・通信 |

|

代表者 |

中山 克成 |

|

所在地 |

東京都千代田区外神田4-14-1 秋葉原UDX8階 |

|

決算月 |

12月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

3,035円 |

18,471,742株 |

56,061百万円 |

30.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

117.00 |

3.9% |

233.76円 |

13.0倍 |

716.36円 |

4.2倍 |

*株価は3/31終値。各数値は24年12月期決算短信より。

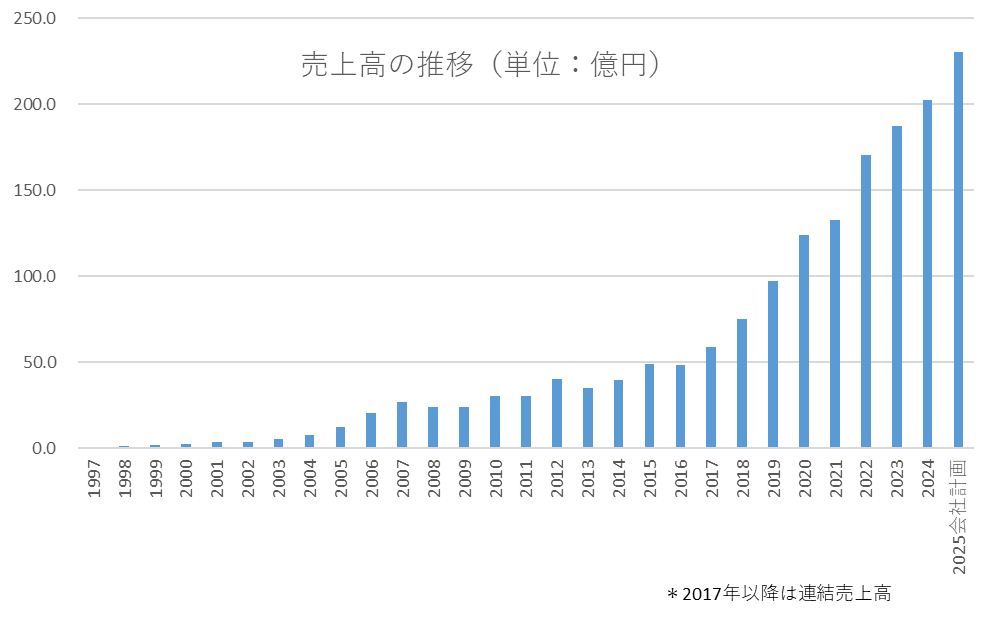

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2021年12月 |

13,293 |

3,001 |

3,004 |

2,126 |

118.72 |

80.00 |

|

2022年12月 |

17,045 |

3,910 |

3,931 |

2,726 |

150.90 |

– |

|

2023年12月 |

18,708 |

4,702 |

4,692 |

3,433 |

187.61 |

92.00 |

|

2024年12月 |

20,230 |

5,226 |

5,236 |

3,871 |

207.07 |

102.00 |

|

2025年12月(予) |

23,038 |

6,272 |

6,272 |

4,317 |

233.76 |

117.00 |

* 予想は会社予想。単位:百万円、円。2020年6月10日付で1:3の株式分割を実施。2021年12月期の配当には記念配当10.00円を含む。2022年10月1日付で1:2の株式分割を実施。22年12月期については株式分割の実施により単純合計ができないため表示していない。EPSは株式分割を考慮し遡及して調整。DPSは調整していない。

ベース(株)の2024年12月期決算概要などについてお伝えします。

目次

今回のポイント

1.会社概要

2.2024年12月期決算概要

3.2025年12月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

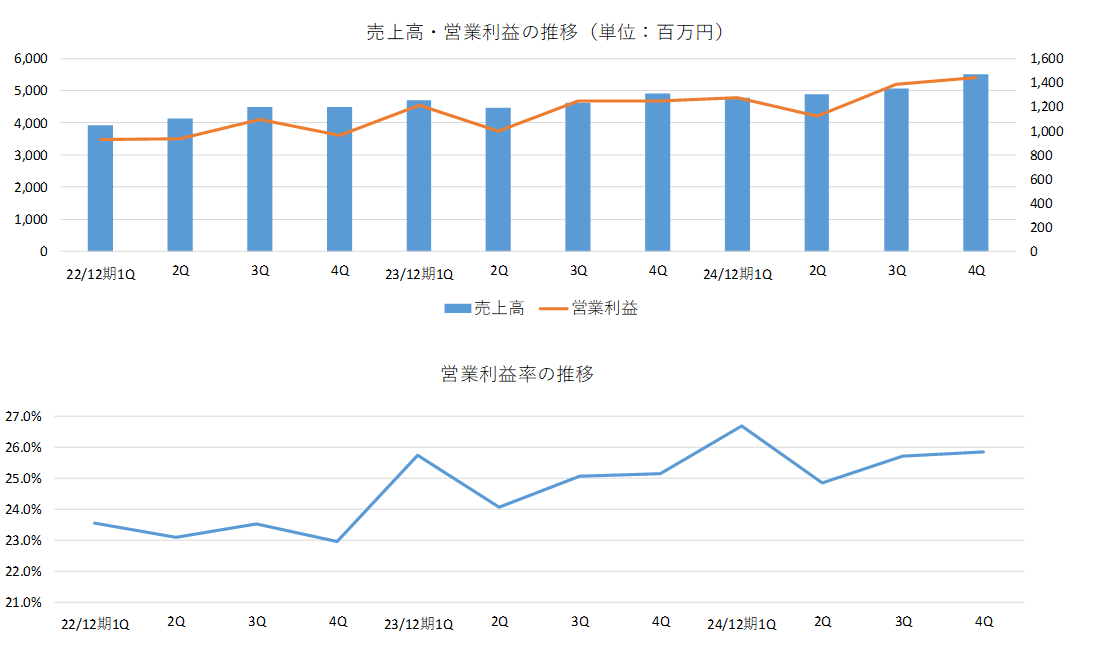

- 24/12期は前期比8.1%増収、11.2%営業増益での着地。会社計画に対する達成率は売上高90.5%、営業利益92.6%に留まった。ただし、同業他社の売上高成長率が+5%程度に留まったことに鑑みれば、相対的には堅調に推移したと受け止めたいところである。人手不足対応や企業の競争力向上を狙ったDXを中心としたデジタル投資へのニーズが依然として強かったうえ、SAP・ERPの保守サポート期限終了による駆け込み需要もあり、外部環境は引き続き好調だった。相対的に付加価値の高いSAPがしっかりと成長するなど、体質も強固なものになっている。

- 25/12期会社計画は、前期比14%増収、20%営業増益。同社はかねてより営業利益の毎期20%成長を目指す姿勢を鮮明にしており、今期もそれを踏襲した格好。一株配当は117円(配当性向50%)とする計画。毎期20%成長を実現するために、同社は芝生戦略と教育プロセスの拡充に積極的に取り組んでいく考え。

- 外部環境は引き続き堅調に推移する前提。国内のソフトウェア投資額(金融機関含む全産業)は足下前年比+13.5%(24年12月日銀短観)で推移しており、25年以降も同様の成長が持続するだろう。そのため、10%台前半のオーガニックグロースを実現しつつ、芝生戦略によって20%の成長まで積み上げていくことを想定している。

- 営業利益20%成長という目標に対し、24/12期は結果的に未達となった。しかし、業界平均から比較すれば堅調に推移したと言える。既存大手SIer以外からの売上貢献も高まっているうえ、収益性に関しても引き続き競合他社比でしっかりと実績を残していることは評価したい。加えて、25/12期以降も営業利益20%成長を実現すべく、根幹となる組織体制の強化にしっかりと取り組んでいる。顧客戦略についても、主要顧客が生み出すオーガニックグロースをベースに、新規大手顧客へのアプローチを強化することで、次なる成長ドライバーの育成にも注力している。これらの動きによって中長期での成長蓋然性は徐々に高まっていくことになるだろう。そのため、数字の変化だけでなく、人的資産への投資状況をしっかりと見極めていくことが重要になっていくと考えている。

1.会社概要

「お客様に対して常に新しい価値を提供し続ける」ことを使命とし、同社及び子会社1社により主にシステムの受託開発を行っている。流行の移り変わりに左右されないベース(基礎)の部分である「モノづくり」と「運用保守」にフォーカスしている。

日本人と外国籍の従業員数を一般職‧管理職共に50:50とする「ダイバーシティ50:50」モデルが生み出すシナジー効果、技術力、高品質、人材採用力・動員力などが競争優位性である。

【1-1. 沿革】

中国・上海生まれで、エンジニアとして勤務していた中山 克成氏(現 同社代表取締役社長)は、学生時代から中国の外の世界に大いに興味を持ち、自身の知識を大いに広げ、将来は自ら起業したいとの想いを胸に1987年、30歳の時に来日。日本のシステム開発企業に就職した。

言葉の壁や日中間の習慣の違いなどに苦労しながらもエンジニアとしての知識・経験を着実に積み重ね、来日から10年後の1997年、厳しい経済環境ではあったが、日本でもPCが急速に普及し、大きな波に乗るチャンスと見て、計画通り、起業。4名でベース株式会社を設立した。

前職時から富士通株式会社の案件を担当していた中山氏は、その能力について富士通の担当者から高い評価を得ていたため、同社設立時の1997年から前社経由で富士通との取引を開始した。その後も信頼と実績を積み重ねて2000年には直接取引するまでに至った。富士通は開発力、機動力など同社の競争優位性を評価し、2003年にはコアパートナーに認定するほか、一段と関係を深めるべく出資も行った。

富士通との関係強化により業界における同社の評価は一段と向上し、その後、みずほ証券株式会社(2002年)、株式会社野村総合研究所(2013年)、株式会社エヌ・ティ・ティ・データ(2017年)など、日本を代表する有力企業との直接取引が始まる。

「ダイバーシティ50:50」をベースにした「モノづくりにこだわる開発力」を武器に着実に業容は拡大し、創業20年目にあたる2017年からは更に成長スピードが加速。2019年12月に創業時から目標としていた株式上場を果たし(東証2部)、1年後の2020年12月には東証1部にステップアップした。2022年4月、市場再編に伴い東証プライム市場に移行した。

なお、1997年の創業以来、一度も損失を計上したことが無い。

【1-2. 企業理念】

以下の使命、経営理念を掲げている。

*使命

「お客様に対して常に新しい価値を提供し続ける」

*経営理念

| 相互尊重 | 関わる全ての人と互いに尊重しあうことが、私たちの原点です |

| 誠心誠意 | どのような仕事でも誠心誠意対応することが、私たちの精神です |

| ベストを尽くす | いかなる場面でもベストを尽くすことが、私たちの約束です |

【1-3. 事業内容】

(1)サービスライン

報告セグメントはソフトウェア受託開発事業の単一事業。

事業のサービスラインは「システム開発(約71%)」、「ソリューション(約29%)」に大別される。

「システム開発」は「開発」、「運用保守」、「社員支援」、「ソリューション」は「SAP」、「その他ソリューション」で構成されている。

①システム開発事業

◎開発

主に金融・流通・製造分野におけるオープン系システム開発(技術的な仕様が公開されているOS、サーバーやソフトウェアを組み合わせて構築されたシステム開発)を行っている。

主として証券、銀行、クレジットカード会社など金融系のシステム開発に実績がある。

要件定義、基本設計、詳細設計、プログラム設計、プログラミング、各種テスト、移行・リリース作業、サービス開始後の運用保守をトータルでサービスを提供している。

「プロジェクト管理の徹底」「品質管理の専門部署による第三者チェック」「PDCAサイクルの徹底」といった組織的な品質強化を図り、顧客に安心を提供している。

また、日本人技術者と外国籍技術者が協働する態勢を整えている。

総じて、日本人技術者は仕様理解力や、管理と品質に対する意識の高さを持ち、外国籍技術者は高い技術力と積極的な技術習得意欲を持つなど、日本人技術者と外国籍技術者には、それぞれの長所があると同社では考えている。

国民性やそれぞれの国の文化に由来する両者の長所を十分に活かし、短所はお互いが補うことで、より高いレベルのサービス提供を目指している。

◎運用保守

顧客の新規システム又は既存システムの運用保守を行っている。

主に顧客の情報システム部門やヘルプデスク部門に常駐して行うなど、顧客の安心感を最優先に考えたサービスを提供している。顧客の業務知識習得など教育を充実させ、技術以外のスキルの向上にも力を入れているほか、開発に参加した技術者をメンバーとして配置することで、顧客の要望にタイムリーに応えられる体制を構築している。これによって、顧客の体制変更や新商品の追加、業務フローの変更等に合わせ、システム対応、機能拡張及び利便性・操作性の向上等、当該システム及び周辺システムで生じるさまざまなシステム開発を継続的に行い、顧客にとって安心かつスピーディーな対応を実現している。

また、システム維持管理では、自社開発の工数管理システム「b.mat」(案件ごとに実工数を集計し、稼働状況を可視化するシステム)を活用し、各チームの作業量を把握の上、余剰リソースを他チームに配分するなどリソースの有効活用及びコストダウンへと繋げている。これにより、顧客における時期や部署ごとに作業量のバラツキを減少させ、リソースの効率的な活用を図っている。

◎社員支援

システム開発に付随し、顧客先への人員派遣を行っている。

同業務では、顧客と同一目線に立ち、システムの企画段階や、エンドユーザとの要件調整、プロジェクトマネジメント、課題改善活動などに携わっている。

ベースが担当するシステム開発や運用保守の案件では、顧客側に立つ同社の派遣社員と同社のシステム開発メンバーが連携することで、要件やシステムに関する理解を深めることができ、より安全かつ効率的な開発作業が可能である。

②ソリューション事業

◎SAP、その他ソリューション

主にERP関連のソリューションを対象とし、その中でも高いシェアを占めるSAP SEの製品を中心に、ERP、CRM、BASISの3領域でサービス提供を行っている。

また、SAP SE以外で今後拡大が見込まれるその他ソリューション製品(含、BPOソリューション)についてもサービス提供を行っている。

これまでのERP関連サービスでの経験・ノウハウを活かし、新規導入案件やアップグレード、マイグレーション案件において、導入コンサルティングから開発・運用保守まで幅広く対応している。

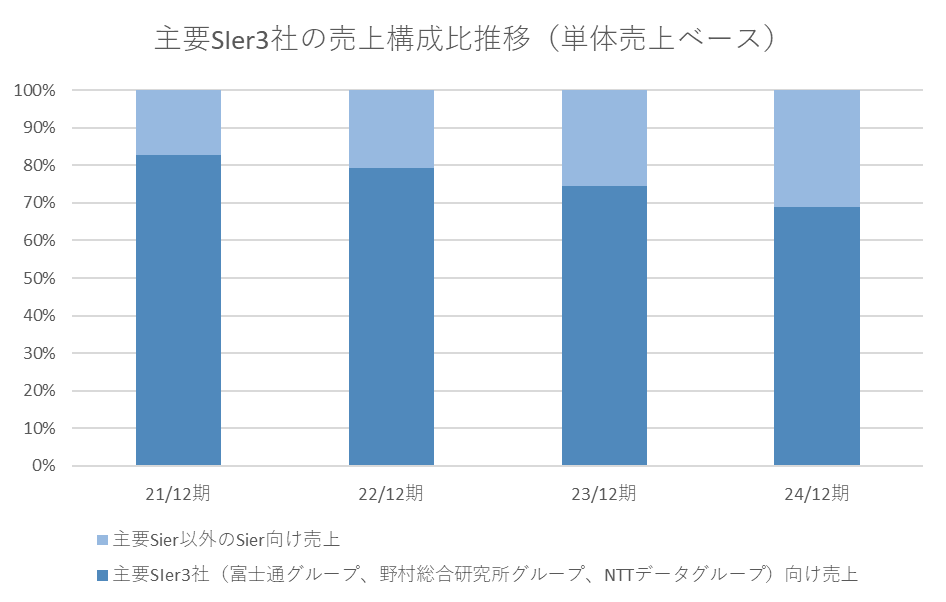

(2)主要顧客

沿革で触れたように、1997年の創業3年後の2000年に富士通株式会社と直接取引を開始して以来、同社と強固な関係を構築しているほか、2002年にはみずほ証券との直接取引をスタートさせている。

同社の主要顧客は、富士通グループ、みずほ証券、NRIグループ、NTTデータグループの4社。みずほ証券を除く大手SIer3社の売上依存度(対SIer向け単体売上)は68.8%(24/12期)。3社以外の大手SIer複数社(グループ)との取引拡大に注力しており、上位3社のSIer依存度は年々低下している。同社によれば、単体売上の8.4%を占めるSIerも出てきているとのこと。

(同社決算説明資料より)

【1-4. 特長・強み】

同社の強みは以下の4点に集約される。

A)「モノづくり」「運用保守」というどの時代にも流行にも左右されないITビジネスの根幹にフォーカスし、全ての経営資源を投入

B)優良顧客から評価される高い技術力、動員力、価格競争力を保持

C)優良顧客との厚い信頼関係のもと、長期安定のビジネスリレーションを保有

D)95%の社員がシステム開発に従事しており、無駄なコストがなく筋肉質

この強みを生み出す源泉として、「ダイバーシティ」、「人材確保」、「顧客集中」が挙げられている。

(1)「ダイバーシティ」

同社では外国籍の従業員が約50%を占めている。多種多様な文化・価値観の交わりが刺激となり、自律的な成長に繋がっている。多種多様な人材に対し平等な環境を与え、主体性を尊重する組織文化を醸成することで、個々人のモチベーション向上、チャレンジ精神の育成に結び付けている。

(2)人材確保

同社では日本と中国双方で新卒‧中途採用を行っている。従業員数は単体1,145名、中国子会社98名(24/12期末)。今後も年度ベースで150名純増を目標としている。加えて、協力会社を通じたパートナーを活用することで、SE不足がボトルネックとならない人材確保を可能としている。

(3)顧客集中

同社では顧客数を増やすことで無闇に売上を拡大するのではなく、柱となる大手顧客と取引規模を拡大することを重視している。主要顧客は大手Sier(富士通グループ、野村総合研究所グループ、NTTデータグループ)およびみずほ証券。その他の大手SIerとも関係を構築することで、近年は従来顧客割合を落としつつ、売上拡大が実現している。

顧客集中を行うことで、「徹底した現場主義」と「長期リレーション」の構築を可能にしている。

<徹底した現場主義>

顧客を集中させることで、意思決定権を持った執行役員・部長を顧客先に常駐させることが可能になる。現場でPDCAを早期に回すことで、効率的な現場営業、迅速な意思決定、トラブルへの早期対応、赤字案件化の防止、などを可能にし、その上顧客との信頼関係醸成にも役立っている。

<長期リレーション>

集中した顧客から繰り返し受注することで、ノウハウが蓄積され、生産性の向上に繋がり、顧客からの評価や信頼が向上し、それが更なる受注に繋がるという、正のスパイラルが生まれている。

【1-5. 成長戦略】

会社のサステナビリティに着目し、10年前より最重要KPIを「営業利益の成長」としている。

2017年以降の現在を、黎明期、学習期に継ぐ、「成長期」と位置づけ、営業利益100億円達成、サステナブル成長企業を目指している。

前述の競争優位性を活かして顧客に「最先端の技術力」「高い品質」「スピード感のある動員力」を提供することで顧客満足度を高め、持続的な高成長を追求する。

この成長戦略の基盤ともいうべきものが「芝生戦略」である。

芝生戦略とは「部門経営者である部長を育成し、部というユニットをコピーして組織をフラットに拡大していく戦略」のこと。

部長は、20~30名の小規模ユニットである「部」を経営する経営者。利益責任・営業責任を持っており、次期部長育成もミッションである。

次期部長が育成できたら、新たに「部」をコピー・設立し、会社の事業フィールドである芝生の面積を増やし、これによって会社全体を成長させるというものである。

「組織がフラットに拡張していくため、同社の強みである現場主義・高いエンジニア割合・コンパクトな販管費を維持することができる」「部長に多くの権限が与えられるため、責任感や主体性が生まれパフォーマンス向上につながる」「毎年部長のポストが新設されるため、若手社員も実力次第で部長就任が可能なため、社員のモチベーション向上につながる」といったメリットがある。

一方で、これまでは、マネジメントスキル重視で部長育成プログラムを実施してきたため、営業力が不足している点を課題として認識しており、「①部長育成プログラムの内容を見直し、営業面のレクチャーも強化する」「②希望する社員は営業に携われる仕組みづくりを行い、早期から営業経験を積ませる」といった対策を講じている。

直近44人の部長で事業推進しているが、部長が70人程度とすることで営業利益目標の100億円は達成可能になると目論んでいる(従来は100名で100億円と考えていたが、パフォーマンス向上により70人での達成が十分可能と考えている)。

【1-6.ESG・サステナビリティ

の推進】

企業指針の一つに「ITを生業とする企業活動を通じて、社会が抱える様々な問題解決に貢献」することを掲げているように、現在世界規模で深刻化している環境問題や経済・社会問題等の解決に貢献するべく、ESGの課題に対して真摯に取り組んでいく必要があると考えている。

こうした考え方及び取り組みを示すため、「気候変動への対応」「IT人材の確保・育成」「従業員の健康と安全」「ダイバーシティ&インクルージョン」「サプライチェーンマネジメント」「ITによる社会課題解消」「ガバナンス強化 リスク管理」の7つのマテリアリティを設定し、それぞれについて取り組みを進めている。

|

マテリアリティ |

主な取り組み状況 |

| 気候変動への対応 | 2031年に2021年CO2排出量の42%削減を目標(Scope1+2) |

| IT人材の確保・育成 | ブランドマネージャの任命

社員の成長(自己実現)に繋がる教育研修制度、評価制度の整備 |

| 従業員の健康と安全 | 36協定遵守の徹底、ストレスチェックの実施等 |

| ダイバーシティ

&インクルージョン |

多国籍社員によるシナジー効果、年齢・性別に関係のない評価システム

定年再雇用制度、障碍者雇用の促進 |

| サプライチェーン

マネジメント |

外部パートナーの選定基準、リスク管理

表彰制度や研修への共同参加等を通じた連携強化 |

| ITによる社会課題解消 | IT活用(AIや自動化、効率化等)による労働力不足の解決

グリーンITによる環境問題の解決 |

| ガバナンス強化

リスク管理 |

プライム市場企業としてのガバナンス強化

コンプライアンス体制や内部統制システムの維持、向上 |

コーポレート・ガバナンスにおいては、プライム市場で要求される高いガバナンス水準を充足するための対応をとっている。

「議決権電子行使」「英文情報開示」「独立社外取締役の割合」などは充足しており、気候変動に係る影響についてTCFDの枠組みなどによる「対話・開示」に関する項目については、順次対応中である。

2023年11月、従業員への還元、取引策への配慮を内容とした「マルチステークホルダー方針」を制定した。

| 当社は、企業経営において、株主にとどまらず、従業員、取引先、顧客、債権者、地域社会をはじめとする多様なステークホルダーとの価値協創が重要となっていることを踏まえ、マルチステークホルダーとの適切な協働に取り組んでまいります。

その上で、価値協創や生産性向上によって生み出された収益・成果について、マルチステークホルダーへの適切な分配を行うことが、賃金引上げのモメンタムの維持や経済の持続的発展につながるという観点から、従業員への還元や取引先への配慮が重要であることを踏まえ、以下の取組を進めてまいります。 |

https://www.basenet.co.jp/company/philosophy/

【1-7. 株主還元】

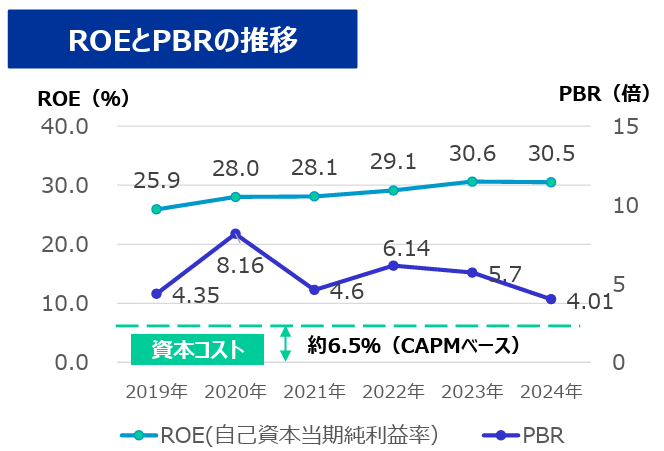

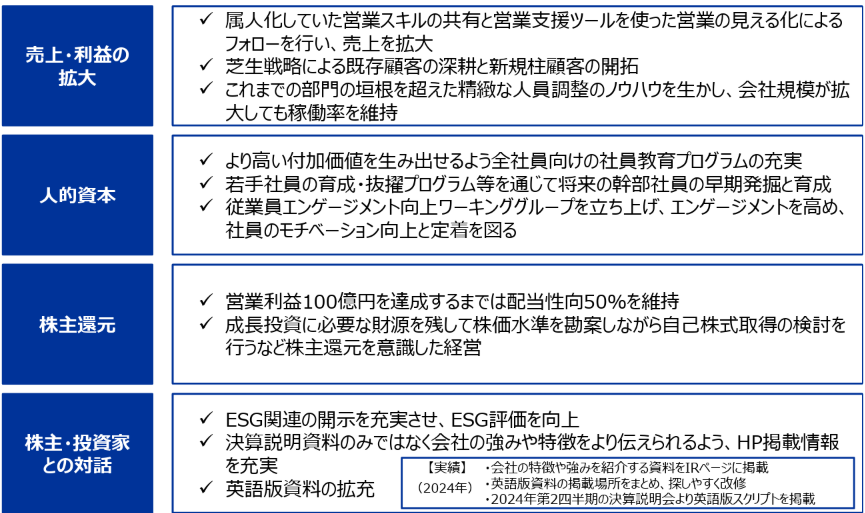

営業利益 100 億円を当面の目標とするとともに、株主への利益還元を充実させるため、連結業績、財政状況等に鑑み、営業利益が 100 億円に達するまで配当性向は 50%を目安として業績に連動した配当を行うとしている。総還元性向は77.0%(24/12期単体ベース)。

【1-8. 資本コストや株価を意識した

経営の実現に向けた対応】

東証の要請する「資本コストや株価を意識した経営の実現」についての認識や取り組みは以下のとおりである。

<現状認識>

資本コストはCAPMで約6.5%と認識。ROEは上場来25%以上の高水準を維持しており、資本コストを安定的に上回っている。PBRは1倍以上で推移している。プライム市場の情報・通信業の平均単純PBRは2.3倍であり、業界平均も安定して上回っている。PBRは2022年以降低下傾向にあるが、これは売上成長率は10%前後を維持しているものの、それまでの成長率と比較すると市場の期待値に届いていないためと分析しているほか、成長戦略の実現性等が十分理解されていないことも要因と捉えている。

<今後の方針>

現状は資本コストを安定的に上回っているが、それに甘んずることなく、今後も常に資本コストを意識し、高水準のROEの継続および向上を目指す。同社の戦略や成長性に関して正しく理解されるよう、投資家との対話にも注力していく。

<具体的な取り組み>

成長の追求、人的資本強化、株主還元、IR活動について、以下のような取り組みを進めていく。

(同社資料より)

2.2024年12月期決算概要

【2-1. 業績概要】

|

23/12期 |

構成比 |

24/12期 |

構成比 |

前期比 |

予想比 |

|

|

売上高 |

18,708 |

100.0% |

20,230 |

100.0% |

+8.1% |

90.5% |

|

売上総利益 |

5,825 |

31.1% |

6,459 |

31.9% |

+10.9% |

|

|

販管費 |

1,123 |

6.0% |

1,232 |

6.1% |

+9.7% |

|

|

営業利益 |

4,702 |

25.1% |

5,226 |

25.8% |

+11.2% |

92.6% |

|

経常利益 |

4,692 |

25.1% |

5,236 |

25.9% |

+11.6% |

92.8% |

|

当期純利益 |

3,433 |

18.4% |

3,871 |

19.1% |

+12.8% |

99.8% |

* 単位:百万円

増収増益も予想を下回る

売上高は前期比+8.1%の20,230百万円、営業利益は同+11.2%の5,226百万円。人手不足への対応や企業の競争力向上を狙ったDXを中心としたデジタル投資へのニーズは依然として底堅かったことに加え、SAP・ERPの保守サポート期限終了による駆け込み需要もあり、好調な外部環境が続いた。一方、システムエンジニア不足は常態化しており、IT人材の採用・育成は急務となっている。このような環境下、同業他社の売上高成長率が+5%程度を上回った増収率は記録したものの、同社が目指している売上高成長率+20%には届かずの着地となった。

売上高の内訳では、SAPの増加もあり、ソリューションの売上構成が29%(対単体売上)となった。SAPは相対的に付加価値の高い領域であり、同社の注力ポイントでもある。そこがしっかりと成長していることが全体利益率の向上にも繋がってきている。一方、システム開発の構成比は71%。大手SIerやエンドユーザからの案件をしっかりと受注したほか、証券、流通、産業、公共、保険、銀行など幅広いシステム開発を手掛けた。近年は自動車関連が増加しているとのこと。

単体売上(日本拠点)は前期比+10.1%となった。従業員は同+137名純増の1,145人。受注不足や中途採用市場の競争激化に鑑み、採用数は調整したとのこと。一方、中国子会社(中国拠点)の売上高は同-24.1%となった。中国の経済環境悪化、オフショア案件がほぼゼロとなったから減収となった。環境に合わせ人員調整を行ったため、従業員数は同-28名の98名となった。

【2-2. 主な取り組み・状況】

(1)大手Sierの売上拡大

同社の売上高は、大手SIer2社(富士通グループ、野村総研グループ)およびみずほ証券で41.6%(24/12期、対連結売上高)を占めている。それにNTTデータグループが続く格好である。これは安定的な収益基盤があると言える一方、今後更に高成長を持続させていくためには新たな柱となる顧客の開拓が急務であることも意味している。同社もこのことは大命題として取り組んでおり、上記顧客を除くSIerの開拓に取り組んでいる。結果も出てきており、単体売上高の8%強を占める顧客も育ってきている。

(2)若手リーダーの育成プロジェクト(WISEUP ※)

売上を恒常的に成長させていくためには人材採用および育成が重要となってくるが、同社は従来からの二拠点での採用戦略に加え、若手社員向けリーダー育成プロジェクト(WISEUP)を新設するなどして育成に注力している。背景には、若手社員の比重が高くなる中、若手社員のスキルアップおよび活躍機会の拡充が案件規模拡大に応じたリーダー拡充にも結び付くとの考えがある。具体的には座学・グループワーク等を通じチームマネジメントを学び、社内試験に合格した人材を実戦経験させるといった取り組みを行っている。前期は120名の目標に対し157名が社内試験に合格するなど実績もあがってきており、今後の人的資産拡大が期待されよう。

※ “Wakate Inspire through Selection and Education to Uplift Potential”の略

若手を選抜と教育を通じて触発し、潜在能力を引き上げることを目指すプロジェクト。「Wise up」とは、真実を知る、真実に気付く、賢くなることを意味する。

(3)開発センターの新設

2024年3月に、顧客からの持ち帰り案件増加に伴う作業場所を確保するために持ち帰り案件の開発拠点として開発センターを新設した。

現在170名超が利用中で、今後は、更なる持ち帰り案件への対応や新卒社員の研修等にも活用する計画だ。

【2-3. 財政状態と

キャッシュ・フロー】

◎主要BS

|

23/12末 |

24/12末 |

増減 |

23/12末 |

24/12末 |

増減 |

||

|

流動資産 |

14,645 |

15,901 |

+1,256 |

流動負債 |

3,851 |

4,144 |

+292 |

|

現預金 |

10,551 |

11,616 |

+1,065 |

仕入債務 |

926 |

966 |

+39 |

|

売上債権 |

2,680 |

3,068 |

+388 |

固定負債 |

14 |

13 |

0 |

|

固定資産 |

1,678 |

1,843 |

+165 |

負債 |

3,866 |

4,158 |

+292 |

|

有形固定資産 |

82 |

81 |

-1 |

純資産 |

12,457 |

13,586 |

+1,129 |

|

無形固定資産 |

3 |

3 |

0 |

利益剰余金 |

9,702 |

11,658 |

+1,956 |

|

投資その他の資産 |

1,591 |

1,759 |

+167 |

負債・純資産合計 |

16,323 |

17,745 |

+1,421 |

|

資産合計 |

16,323 |

17,745 |

+1,421 |

借入金合計 |

11 |

– |

-11 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成

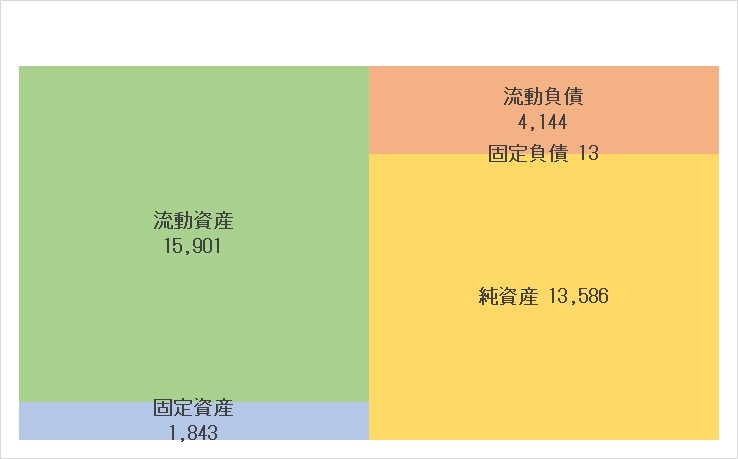

24年12月末の総資産は17,745百万円(前期末比+1,421百万円)。売掛金の回収等で現預金が同+1,065百万円となった影響が大きい。

負債は同+292百万円の4,158百万円に増加。主な変動要因は、未払費用+202百万円、未払法人税等+214百万円、その他流動負債-152百万円など(すべて前期末比)。純資産は同+1,129百万円の13,586百万円。自己株式取得により自己株式が-1,000百万円となった一方、当期純利益の計上等により利益剰余金が同+1,956百万円となった。純資産比率は前期末比+0.3ポイントの76.6%。

◎キャッシュ・フロー

|

23/12期 |

24/12期 |

増減 |

|

|

営業CF |

3,281 |

3,875 |

+594 |

|

投資CF |

-1,200 |

52 |

+1,253 |

|

フリーCF |

2,080 |

3,928 |

+1,847 |

|

財務CF |

-1,745 |

-2,924 |

-1,179 |

|

現金同等物残高 |

10,553 |

11,618 |

+1,065 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成

税金等調整前中間純利益の増加を主要因に、営業CFが前期末比+594百万円の3,875百万円となった。投資CFは同+1,253百万円の52百万円。敷金および保証金の差入による支出29百万円があったものの、貸付金の回収による収入92百万円により、ポジティブに転じた。財務CFは自己株式の取得による支出、配当金の支払等により同-1,179百万円の-2,924百万円となった。その結果、期末の現金同等物残高は同+1,065百万円の11,618百万円となった。

【2-4. トピックス】

◎自己株式の取得

資本効率の向上と今後の経営環境の変化に応じた機動的な資本政策の遂行及び株主への一層の利益還元を目的として、24年8月より同社にとって上場後初めてのこととなる自己株式の取得を実施した。

取得株数は約32万株、取得総額は約10億円。

3. 2025年12月期業績予想

【3-1. 業績予想】

|

24/12期 |

構成比 |

25/12期(予) |

構成比 |

前期比 |

|

|

売上高 |

20,230 |

100.0% |

23,038 |

100.0% |

+13.9% |

|

営業利益 |

5,226 |

25.8% |

6,272 |

27.2% |

+20.0% |

|

経常利益 |

5,236 |

25.9% |

6,272 |

27.2% |

+19.8% |

|

当期純利益 |

3,871 |

19.1% |

4,317 |

18.7% |

+11.5% |

* 単位:百万円

20%超の営業増益を目指すスタンスに変わりなし

25/12期会社計画は、前期比14%増収、20%営業増益。同社はかねてより営業利益の毎期20%成長を目指す姿勢を鮮明にしており、今期もそれを踏襲した格好。一株配当は117円(配当性向50%)とする計画。

毎期20%成長を実現するための戦略を、同社では芝生戦略と呼んでいる。人材採用・育成に注力し、部門長となる部長数を増やし、部と言うビジネスユニットを作り、その中で次なる部長候補の育成に取り組んでいくことで、面展開による売上拡大を図っていくことを狙っている。ただし、部長育成だけでは営業力不足という課題に直面するため、教育プロセスを拡充するなどして営業力向上にも取り組んでいる。

外部環境は引き続き堅調に推移する前提。国内のソフトウェア投資額(金融機関含む全産業)は足下前年比+13.5%(24年12月日銀短観)で推移しており、25年以降も同様の成長が持続するだろう。そのため、10%台前半のオーガニックグロースを実現しつつ、芝生戦略によって20%の成長まで積み上げていくことを想定している。

*25/12期は会社側予想。

【3-2. 主な動向・取り組み】

(1)業界・主要顧客動向

2024年も旺盛なIT投資が続くことで市場は堅調に推移する見込み。

一方、IT人材不足は深刻さを増しており、需要拡大が続く中で需給ギャップはさらに拡大すると予想している。

人材不足の拡大は、案件単価の上昇につながる一方、人材獲得競争激化により、人件費や採用費等の増加が収益を下押しするケースもあり、今後の収益環境に不安が残る。

(2)具体的な取り組み

良好な事業環境ではあるものの、24年12月期の増収率は1桁にとどまり、同社では営業・組織・採用・育成に課題があると認識しており、以下のような取り組みを実施する。

①営業

執行役員から部長へと重心を落としたが、まだ期待する成果を出せていない。

そこで、2024年下期にビジネス推進部の体制強化を実施し、同じく下期にはSalesforceを導入し営業活動の見える化を図っている。また、新任部長9名が就任するなど、営業体制を強化している。

スキルに関しては、実践さながらのロールプレイング演習を実施するほか、行動履歴(質と量)をもとにPDCAの強化を進めている。部長補佐の研修プログラムでも営業観点を強化している。

また、戦略としては、予実管理を徹底して失注率を織り込んだ案件の量を確保することに加え、営業戦略会議を月2回開催し、短いスパンでPDCAを回して顧客毎のアプローチを都度改善する。顧客別の案件情報を集約し、情報の透明化を図ることで、提案滞留を防ぎ機会損失を減らす。

これらによって、量としての「提案数の増加」と質としての「受注率の改善」の両輪での改善を図る。

②組織

2024年12月期は1本部内の部門が多く、執行役員1名で5~8部門を担当しており、執行役員のマネジメントのキャパシティオーバーが発生した。

そこで、執行役員1名のマネジメント範囲を5部門までに調整する。

③採用・調達

2024年12月期は上期までは順調だったものの、下期は日本の中途採用で苦戦した。受注も伸び悩んだため、採用数を調整せざるを得なかった。社員の純増は137名。

ただ、日本の新卒社員は評価が向上しており本格的な戦力化も間もないと考えている。

外部調達に関しても受注が伸び悩んだため、パートナー人数を調整した。パートナー活用は前年を下回ったが、成長の伸びしろがあるとも見ている。

こうした状況を受け、2025年12月期は純増150名を目標に、リファラルなど採用チャネルの強化を図る。

日本の中途採用は質を重視する。一方日本の新卒、中国採用に注力し量の確保を図る。

外部調達に関しては新規パートナート開拓するほか、表彰制度や研修参加などによる関係強化にも一層取り組む。

④育成

*育成プログラム

これまでもリーダーシップパイプライン強化のため各階層で研修や勉強会を継続的に実施してきたが、中堅社員リーダ向けのプログラムを新設する予定だ。

*特定スキル

オープン系SEにSAP等のスキルを習得させるマルチタレント化計画(SAPEX)を継続・推進する。

2024年は280人月の案件参画を達成した (2023年実績は117人月)。

2025年はソリューション人材として、SAP専任及びマルチタレント人材のソリューション案件参画者合計で340名を目標としている。

*全社向けプログラム

全社向けの基本となる教育研修プログラムである「ベースアカデミー」では、ビジネススキル、ヒューマンスキル、システム技術知識など基本的なスキル・知識を中心に講義を実施している。

等級別、スキル別に推奨講座などを設定している。

引き続き社外研修Udemyの積極的な受講を推奨している。希望する社員には全員IDを付与しており、アクティブユーザーは約600名で、1人あたりの平均受講時間は年間約34時間となっている。

若手活躍支援として、OJT制度、B-NEXT制度、部長補佐制度、BMS制度等、若手が早く成長するための社内制度を拡充している。この結果。20代社員6名がマネージャに昇格した(うち女性3名)。35歳以下で4名が部長に昇格した。うち2名は20代である。

このほか、「社長座談会」「管理職研修」「新入社員研修」「入社前研修」「語学研修」等、多数の教育施策を実施している。

4. 今後の注目点

営業利益20%成長という目標に対し、24/12期は結果的に未達となった。しかし、業界平均から比較すれば堅調に推移したと言える。収益性に関しても引き続き競合他社比でしっかりと実績を残していることは評価したい。

加えて、25/12期以降も営業利益20%成長を実現すべく、根幹となる組織体制の強化にしっかりと取り組んでいる。顧客戦略についても、主要顧客が生み出すオーガニックグロースをベースに、新規大手顧客へのアプローチを強化することで、次なる成長ドライバーの育成にも注力している。これらの動きによって中長期での成長蓋然性は徐々に高まっていくことになるだろう。そのため、数字の変化だけでなく、人的資産への投資状況をしっかりと見極めていくことが重要になっていくと考えている。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 7名、うち社外5名(独立役員4名) |

| 監査等委員 | 3名、うち社外取締役3名(独立役員2名) |

◎コーポレート・ガバナンス報告書

更新日:2025年3月31日

<基本的な考え方>

当社は、法令遵守の下、経営の公平性・透明性を確保した上で、環境の変化に迅速かつ柔軟な対応ができる体制を整備し、意思決定及び事業遂行を実施してまいります。また、内部統制の強化及び適時・適切な情報開示体制を確立することにより持続的発展を実現させるとともに、株主をはじめとする顧客・従業員・地域社会等からの信任を得ることが重要であると考えます。

<コーポレートガバナンス・コードの各原則を実施しない理由>

|

原則 |

開示内容 |

| 【補充原則4-2-①】 | 中長期的な業績と連動する報酬や自社株報酬は実施しておりませんが、今後効果的であると判断すれば実施を検討いたします。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則(抜粋)>

|

原則 |

開示内容 |

| 【原則1-4】 | 当社は、政策保有株式は保有しておりません。

今後も保有しない方針ではありますが、保有する際は、相手先企業との中長期的な取引関係の維持・強化を通じて、当社の中長期的な企業価値向上に資するか、保有合理性を取締役会において検討し、事業年度毎に政策保有株式の合理性を確認してまいります。政策保有株式に係る議決権行使につきましては、保有先企業の中長期的な企業価値の向上や株主利益の向上に資するものか否か、また、当社への影響等を踏まえ、総合的に議案ごとの賛否を判断いたします。 |

| 【補充原則2-4-①】 | 当社はこれまでも、異なる考え方や価値観を持った者同士が融合することにより、同質な人の集まりによる固定観念や既存の価値観から脱却し、全く新しい発想やアイデア等が生まれる環境を作ることができると考えており、多様性の確保を重要視して取り組んでおります。

外国人につきましては、設立当初より日本人と中国人の比率を半々とする日中融合を意識した人員構成としているため、一方がマイノリティになることもなく国籍による処遇の差はございません。また、近年では韓国やベトナム、ミャンマー等、中国人以外の採用も促進し、外国人に対する多様性は定着しております。その結果、全社員における外国人比率は2024年度実績で45.2%、外国人の管理職者比率は45.7%となっています。今後もこの水準を維持してまいります。 女性につきましては、当社が属する情報サービス産業における女性の比率は24.7%、管理職者比率は8.1%と低い業種(*)ですが、当社では2024年度の全社員における女性比率は23.4%、管理職者比率は10.2%となっており、それぞれ業界平均に比べて-1.3ポイント、+2.1ポイントとなっております。 * 「一般社団法人情報サービス産業 2023年版基本統計調査報告書」より このような背景を鑑み、当社では継続して女性の採用を積極的に推進し、全社員比率30%、管理職者比率15%を目指してまいります。 中途採用につきまして、当社は事業の成長段階にあたり、即戦力となる中途採用者を多く採用しております。そのため、2024年度の採用者における中途採用者比率は32.9%となっております。また、管理職者における中途採用者比率は2024年度実績で78.4%となっております。 現在は新卒採用者と中途採用者のバランスを考慮して採用を行っているため、この比率は緩やかに低下すると予想しておりますが、暫くはこの水準が続くと見込んでおります。 なお、人的資本に関するデータ詳細は、当社ウェブサイトをご覧ください。 https://www.basenet.co.jp/company/sustainability/ |

| 【原則3-1】 | (ⅰ)会社の目指すところ(経営理念等)は当社のホームページ(https://www.basenet.co.jp/company/)に記載しております。経営戦略、経営計画は有価証券報告書に記載しております。

(ⅱ)コーポレート・ガバナンスに関する基本的な考え方と基本方針はコーポレート・ガバナンス報告書及び有価証券報告書等で開示しております。 (ⅲ)取締役の報酬については、株主総会にて決定された報酬総額を限度とし、「役員報酬に関する内規」を踏まえて取締役(監査等委員である取締役を除く。)は取締役会、監査等委員である取締役は監査等委員会においてそれぞれ決定しております。これらのいずれの場合におきましても、取締役会の諮問に基づき指名報酬委員会において審議し、答申結果を尊重した上で取締役会において決議を行っております。指名報酬委員会は、取締役会の任意の諮問機関として取締役の指名・報酬等の決定に係るプロセスの透明性・客観性を向上させ、コーポレート・ガバナンスの一層の充実を図ることを目的としております。 (ⅳ)監査等委員を除く取締役について、当社の事業全般に関して提言できる能力、経験及び知見や社内取締役に関しては担当業務の遂行能力等を総合的に勘案した上で取締役会において候補者を選定し、株主総会の決議により決定いたします。監査等委員である取締役については、専門分野の経験及び知見に加え、独立した立場で経営の監視・監督が行える能力を重視し、監査等委員会の同意を得た上で取締役会において候補者を選定し、株主総会の決議により決定いたします。 また、当社の取締役の解任については、当該取締役が当社の「役員規程」に違反した場合、あるいは取締役として不正・不当な行為があると認められた場合において、代表取締役または取締役が提案し、監査等委員以外の取締役の解任は、取締役会で決議した上で株主総会議案(普通決議)として、監査等委員の解任は、監査等委員会で決議した上で株主総会議案(特別決議)として、それぞれ提出いたします。これらのいずれの場合におきましても、取締役会の諮問に基づき指名報酬委員会において審議し、答申結果を尊重した上で取締役会において決議を行っております。 (ⅴ)取締役の選任理由については、株主総会の参考書類に記載しております。株主総会招集通知は当社ホームページ(https://www.basenet.co.jp/ir/index.html)で開示しております。 |

| 【補充原則3-1-③】 | <サステナビリティの考え方>

当社のサステナビリティにつきましては、「現在世界規模で深刻化している環境問題や経済・社会問題等の解決に貢献するべく、ESGの課題に対して真摯に取り組むとともに、対応方針や実施状況等に関して積極的な情報開示を行うことにより、企業の持続可能性(サステナビリティ)や中長期的な企業価値の向上を実現すること」と基本方針を定め、推進体制を整えております。

<人的資本・知的財産等への投資等> 当社は毎年20%以上の持続的成長を目指しておりますが、その成長を生み出す資本は人材です。その知的活動によって生み出されたアイデアや創作物等の知的財産が企業価値を更に高めていくこととなるため、その価値をいかに高めていくかが経営戦略上も非常に重要だと考えます。 そこで当社では人材の質と量の両立を高次元で実現すべく、採用と教育に注力しております。 当社では、ベースグループが継続的成長を目指していく上で必要不可欠なグループ全体の求心力となる経営理念、および、その理念に基づき実際に行動に移すための行動規範等を「BASE WAY」と称して全社員への周知を図っています。 これにより、当社の価値観や行動様式が共有され、将来に亘って当社の文化や企業マインドがしっかりと受け継がれていくことを期待しています。

<TCFD等の枠組みに基づく開示> a. ガバナンス (ⅰ) 取締役会による監視体制 サステナビリティ関連のガバナンス体制については、総合企画部を所管部門として、サステナブル経営を推進するための具体的な施策の取りまとめや実施状況の確認、役員のみが参加する経営会議において議論・評議等を行っております。 取締役会は、経営会議で議論・評議された内容の報告を受け、当社グループの環境問題への対応方針および実行計画等についての議論・決議、ならびに監督を行っています。 (ⅱ) 経営者の役割 代表取締役社長は、経営会議の長を担っており、環境課題に係る経営判断の最終責任を負っています。経営会議で議論・評議された内容は、最終的に取締役会へ報告・付議を行っています。 b. リスク管理 (ⅰ) リスクを評価・識別するプロセス ・主管部門において、リスクを「影響度」と「発生確率」ともに各4段階で評価します。 ・評価結果を取締役会に報告し、取締役会にて議論を行い、評価結果を決議します。 (ⅱ) リスクを管理するプロセス ・主管部門において特定したリスクごとの対策を実施します。 ・取締役会において、実施状況の報告を適宜行います。

なお、TCFD等の枠組みに基づく開示については、当社ウェブサイトをご覧ください。 https://www.basenet.co.jp/company/sustainability/ |

| 【補充原則4-11-①】 | 取締役会は、業務執行の監督と重要な経営判断を行うために多様な経験や考え方を持った取締役で構成されるとともに、迅速な意思決定等のため、機動性を確保することが必要と考えております。

また、他社での経営経験を有する者や専門分野に精通した者を独立社外取締役として過半数以上選任し、ガバナンスの強化とともに会社の持続的成長と企業価値の向上に努めております。 選任に関する方針・手続は【原則3-1】に記載のとおりです。 なお、当社取締役のスキルマトリックスは、当該報告書の最終ページに記載しております。 |

| 【原則5-1】 | 当社は、株主との信頼関係を築くため、また企業価値の向上のために株主との対話を重視しております。

当社の株主との建設的な対話に関する方針は以下のとおりです。 (1)株主との対話全般に目配りを行う経営陣または取締役の指定 代表取締役社長、常務取締役管理本部長 (2)対話を補助する社内のIR担当、経営企画、総務、財務、経理、法務部門等の有機的な連携のための方策 IR室がIR担当機能を有しております。IR担当部門は、開示資料の適切な作成ならびに株主や投資家との建設的な対話の実現のため、財務、経理、法務のみならず、事業を推進する部門とも連携し、業務を行っています。 (3)個別面談以外の対話の手段(例えば、投資家説明会やIR活動)の充実に関する取組み 株主・投資家向けには、決算説明会において、決算および事業の詳細について説明を行います。また、内容は当社ホームページにも掲載し、広く株主・投資家へ公開しております。 (4)対話において把握された株主の意見・懸念の経営陣幹部や取締役会に対する適切かつ効果的なフィードバックのための方策 株主や投資家との対話において把握した株主・投資家の意見・提案等については、必要に応じてレポートにまとめ、取締役、経営陣幹部および社内関係部門にフィードバックする等行ってまいります。 (5)対話に際してのインサイダー情報の管理に関する方策 インサイダー情報の取扱いについては、「インサイダー取引防止規程」に基づき、未公表の重要事実の管理を徹底し、適切に対応しています。決算情報に関しては、情報漏えいを防ぎ、公平性を確保するために、沈黙期間を設け、この期間中の決算にかかわる問い合わせへの回答やコメントを控えています。 |

| 【資本コストや株価を意識した経営の実現に向けた対応】【英文開示有り】 | 当社は、先進のIT技術を駆使して「お客様に対して常に新しい価値を提供し続ける」ことを使命とし、長期的な企業価値向上と持続可能な経営を目指しております。その中で資本コストや株価も意識をしております。

現状は2019年の上場以降6期連続でROEは25%以上を維持しており、資本コスト約6.5%(CAPMベース 当社算出)を上回っております。PBRも基準となる1倍を安定して上回っております。この水準の維持・向上を図るために利益成長の継続と安定した株主還元、また市場との対話も強化していく考えでございます。 詳細につきましては決算説明資料をご参照ください。

(決算説明資料 日本語版: https://ssl4.eir-parts.net/doc/4481/ir_material_for_fiscal_ym/173377/00.pdf) (決算説明資料 英語版:https://ssl4.eir-parts.net/doc/4481/ir_material2/245297/00.pdf) |