タカショー(7590) 通期予想に修正なし 好調に推移する見通し

高岡 伸夫 社長 |

株式会社 タカショー(7590) |

|

会社情報

|

市場 |

東証プライム |

|

業種 |

卸売業(商業) |

|

社長 |

高岡 伸夫 |

|

所在地 |

和歌山県海南市南赤坂20-1 |

|

決算 |

1月20日 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

637円 |

16,844,456株 |

10,730百万円 |

4.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

16.00円 |

2.5% |

38.65円 |

16.5倍 |

756.72円 |

0.8倍 |

*株価は9/21終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROE、BPSは23/1期実績、EPSは24/1期予想。数値は四捨五入。

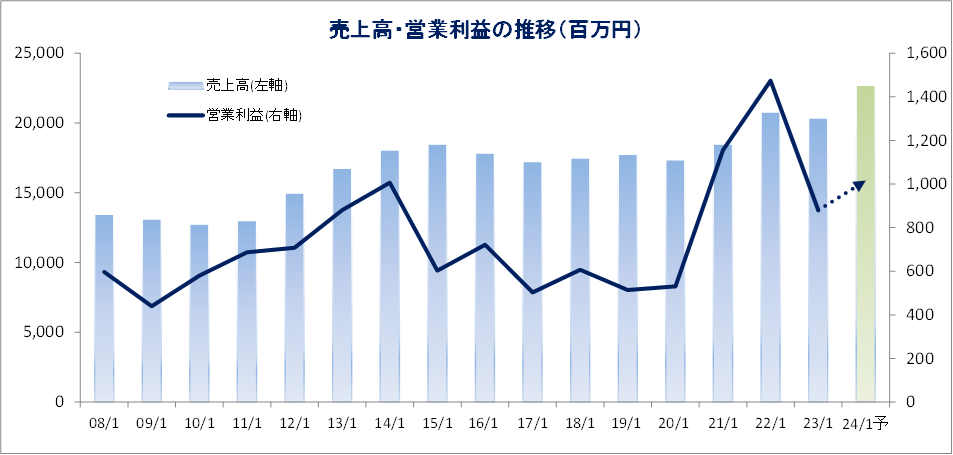

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年1月(実) |

17,357 |

531 |

469 |

203 |

13.93 |

10.00 |

|

2021年1月(実) |

18,486 |

1,156 |

1,152 |

952 |

65.36 |

20.00 |

|

2022年1月(実) |

20,781 |

1,474 |

1,530 |

1,001 |

65.00 |

23.00 |

|

2023年1月(実) |

20,351 |

880 |

982 |

518 |

29.60 |

23.00 |

|

2024年1月(予) |

22,700 |

1,016 |

1,048 |

651 |

38.65 |

16.00 |

*予想は会社予想。単位:百万円。

タカショーの2024年1月期上期決算などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.事業展開

3.2024年1月期上期決算

4.2024年1月期業績予想

5.中長期計画

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 24/1期上期は前年同期比3.0%減収、56.3%経常減益。特にTVCMとWEBプラットフォームを連動させた新しいDX型販売促進の展開でエンドユーザーとのタッチポイントを増やした。さらに、DXとGXによる家と庭の心地よい豊かな暮らしをテーマとした自社展示会TGEF2023をハイブリッド型で開催するなど販売促進活動の強化を図ってきた。タカショーデジテックが好調に推移した。海外事業では、米国で取引先の店舗における在庫過多による在庫調整が継続した。欧州では、エネルギー価格および生活必需品等の物騰による買い控えが続くなか、例年にない天候不順も大きく影響した。利益面では、販管費において人件費や広告宣伝費が増加したことにより、営業利益率が低下した。

- 通期予想に修正はなく、24/1期は売上高が前期比11.5%増収、6.7%経常増益を見込む。国内プロユースでは、住宅分野でのライティング事業が成長、エクステリア業界におけるシェアも好調に持続しており下期も好調に推移する見通し。国内ホームユースは、上期はコロナ禍の反動減もあったが、ホームセンターの在庫過多による在庫調整も一巡し徐々に回復する見通し。海外事業では、上期は国内ホームユース同様に一時的にコロナ禍の反動減はあった。しかし、在庫過多の整理も進み、ベジトラググループ3社でAmazon等のネット販売が増加すること等により大幅回復を見込んでいる。配当についても修正なし。業績に連動した配当を積極的に実施することを基本方針とし、16.0円/株の期末配当を見込む。

- 上期は数字上減収、大幅減益となり、通期予想に対する進捗率は、売上高で47.1%、経常利益で45.8%にとどまる。しかし、水面下では国内外でホームセンターにおける店頭在庫の整理も進んでいる。需要面ではコロナ禍の反動も沈静化していくことにより下期からは巡航速度でも回復に向かいそうだ。加えて国内ではタカショーデジテックが着実な成長を実現させており、今後も持続、売上構成比が高まることに伴い貢献度が増すだろう。海外事業では特にベジトラグによりAmazon等を通じたネット販売にかなりの手応えがある模様。積極的株主還元や中期的に目指す利益水準を考慮すると現状の株価水準は、見直し余地があると見ている。

- 10月20日よりスタンダード市場へ移行する。「流通株式時価総額」がプライム市場の上場維持基準を満たすための株価は約800円であるが、同社ではプライム市場の上場維持基準の充足のための短期的な目線だけではなく、中長期的な成長目線で経営資源を振り分けることが企業価値の向上に資すると判断したためである。

1.会社概要

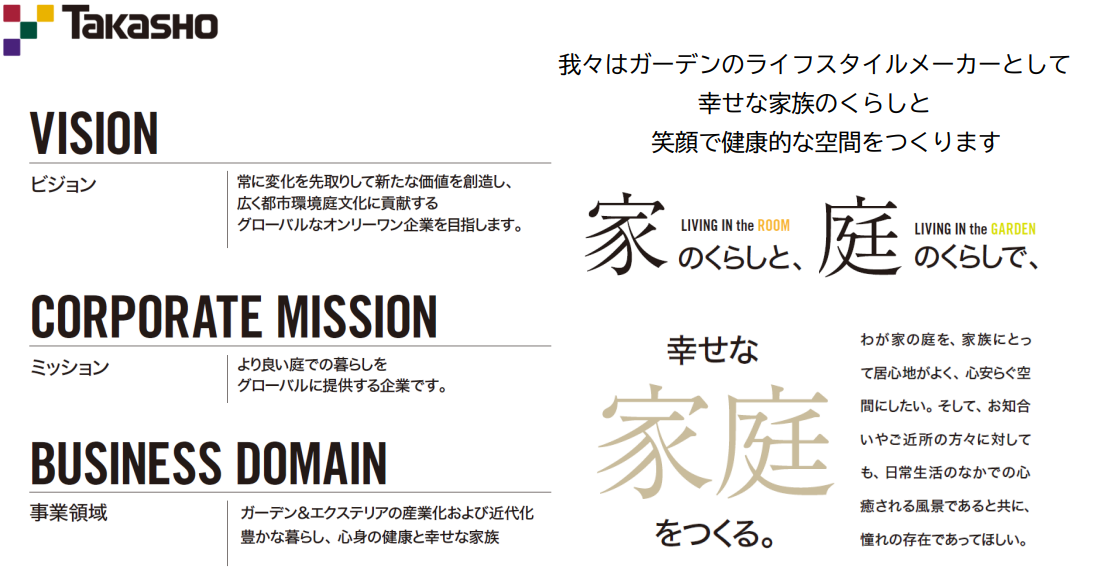

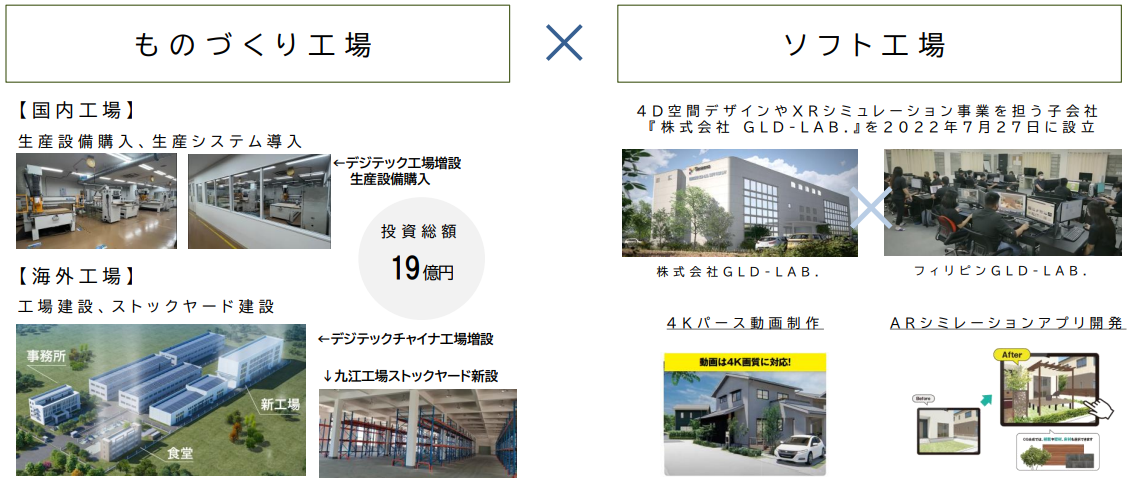

「やすらぎのある空間づくり」を基本コンセプトに、ガーデンエクステリア商品を手掛けている。戦後、素材から業種型、そして業態産業へと移行、同社はより良い庭くらしのライフスタイルメーカーとして成長してきた。心身の健康と家族の笑顔ある暮らしの提供を目指す。また、常に変化を先取りして新たな価値を創造し、広く都市環境庭文化に貢献するグローバルなオンリーワン企業を目指している。ミッションとして「より良い庭での暮らしをグローバルに提供する企業」と掲げている。

製造は国内及び中国、販売は国内のみならず、欧州、アジア、オセアニア、アメリカへも展開。商品の企画から製造、販売までを一貫して手掛けるグループ力を強みとし、日本においても確立した市場となりつつある「ガーデニング市場」のリーディングカンパニーとして期待されている。1998年に9月にジャスダックに上場、2012年、2013年の増資を経て2017年10月19日より東証二部へ、2018年7月9日には東証一部へ市場変更した。2022年4月4日からの東証新市場区分により、現在は東証プライムに上場しているが7月14日付けでスタンダード市場への上場申請を行った。スタンダード市場への上場基準はすべて満たしており23年10月20日よりスタンダード市場に移行の予定。

会社概要

| 設立日 | 1980年8月 |

| 上場日 | 1998年9月(ジャスダック)

2017年10月より東証二部 2018年7月より東証一部 2022年4月より東証プライム 2023年10月より東証スタンダード |

| 資本金 | 30億4,362万円 |

| 従業員数 | 1,169名(グループ全体) |

| グループ | 国内7社、海外13社 |

基本理念とミッション

(同社資料より)

ビジネスセグメント

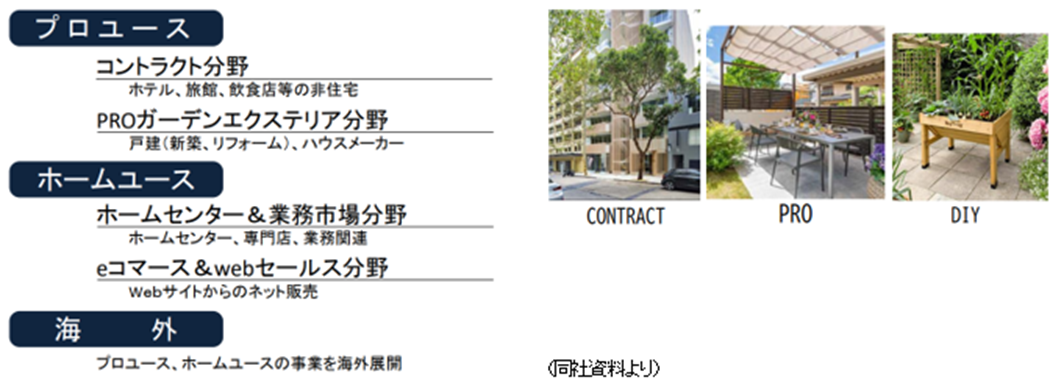

ビジネスセグメントは、①戸建(新築、リフォーム)、ハウスメーカー向けに提案する「PROガーデンエクステリア分野」、②公共事業、商業施設等の非住宅向けに提案する「コントラクト分野」、③ホームセンター、専門店向けに提案する「ホームセンター、GMS分野」、④Webサイトからのネット販売を展開する「e-コマース」、⑤プロユース、ホームユースの事業を海外展開する「国際」に分けられる。

|

|

|

(同社資料より)

事業セグメントは以下の通り

ターゲット市場

一般住宅においては、総住宅戸数(6,209万戸)の1%×庭(30万円)=約1,800億円の市場を同社では想定し、庭のパッケージを提案していく考え。また国内コントラクト分野や、海外市場は非常に大規模であり、ポテンシャルは大きい。

(同社資料より)

強みと特長

2.事業展開

➣一般住宅分野

| ■ガーデンエクステリア

1.箱だけの家から ガーデン&エクステリアで暮らしを豊かに 2.総住宅約6,200万戸の市場で 庭のリフォームやリノベーション 3. 848万戸の空家住宅再生 暮らしに家と庭の提供

ガーデンエクステリア空間を 構成する商品をラインナップ

(同社資料より) |

|

Webメディア戦略

(同社資料より)

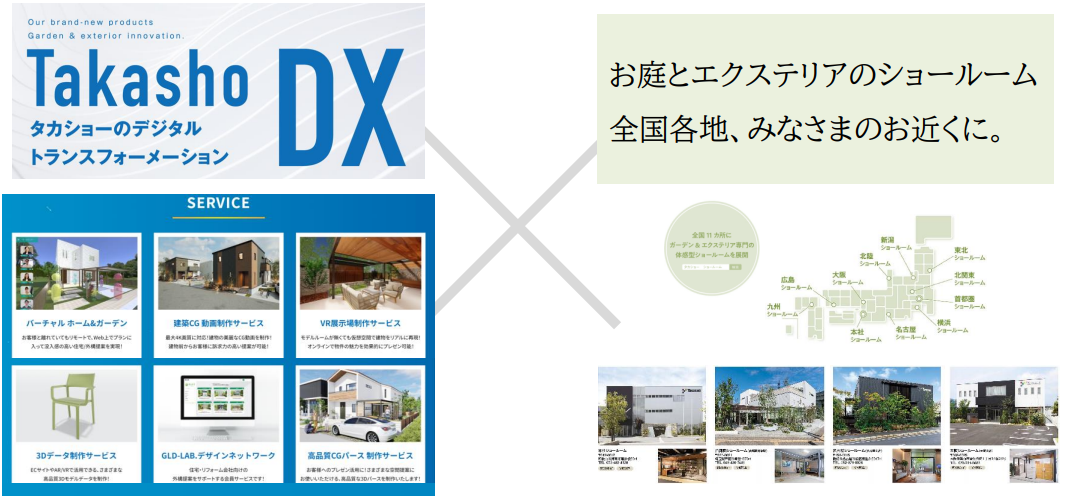

DXツールと体感型リアル

ショールームでクロージングを推進

(同社資料より)

➣コントラクト分野

| ■コントラクト

1.ホテル、施設、商業施設、医療介護施設に ガーデン&エクステリアで空間を提供 2.コントラクト市場の リフォームやリノベーション 3.PFI、デジタル田園都市構想、スマートヴィレッジなどへのガーデン分野での連携を強化

|

納品現場事例

(同社資料より) |

「LINKED CITY」

コンセプト協業開発商品

|

(同社資料より) |

|

➣プロユースの強み

実商品とソフト空間のハイブリッド経営の拡大

(同社資料より)

展示会TGEF2023

(同社資料より)

➣ホームユース

| ■ホームセンター、eコマース

1.流通ルートへのシーゾナブル提案 大手流通店舗、地域密着型流通店舗、業務店、ライフスタイル専門店、通販、Eコマース 2.リビングガーデンをブランド化 エンドユーザーへの周知を強化 3.菜園ライフスタイルの展開により菜園プランターの拡販を指す |

商品政策 ~趣味趣向に合わせたライフスタイルを提案~

(同社資料より) |

ホームユースの強み

|

消費者へのアプローチ

(同社資料より) |

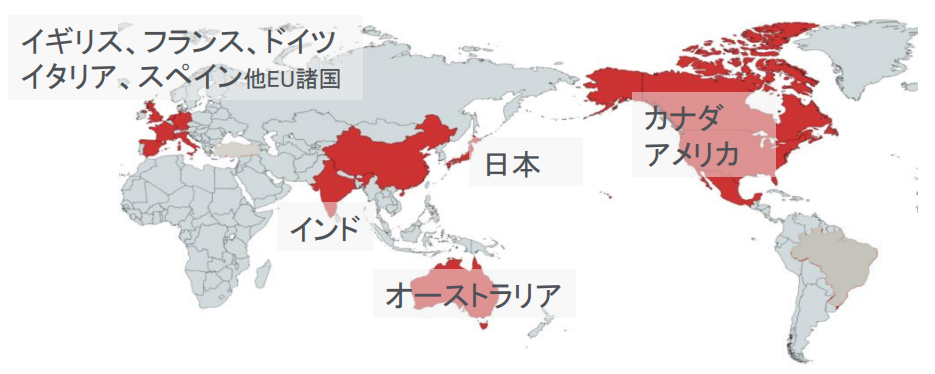

海外事業

| ■海外市場への展開

1.amazonなどのネット販売の販売エリア拡大 2.実店舗への販売エリア拡大 3.プロユース市場のグローバル展開

|

販売エリアの拡大 ~amazonヨーロッパ・アメリカへ販売開始~

(同社資料より) |

商品戦略:

プランター+ガーデン商品

(同社資料より)

プロユース商品の海外市場展開

~アメリカ市場への拡販~

(同社資料より)

タカショーが提供するバリュー

(同社資料より)

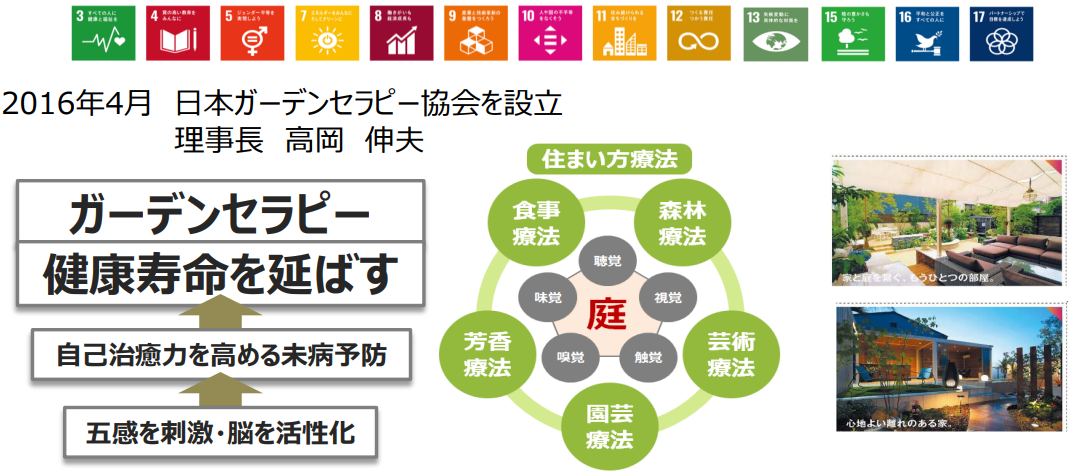

SDGsの取り組み

常に変化を先取りして新たな価値を創造し、広く都市環境庭文化づくりに貢献するという理念の元、持続可能な開発目標で社会に貢献。また、3Rにおいては「reduce」を重視する姿勢を示している。

(同社資料より)

3.2024年1月期上期決算

(1)連結業績

|

|

23/1期 上期 |

構成比 |

24/1期 上期 |

構成比 |

前年同期比 |

|

売上高 |

11,022 |

100.0% |

10,687 |

100.0% |

-3.0% |

|

売上総利益 |

4,951 |

44.9% |

4,730 |

44.3% |

-4.5% |

|

販管費 |

4,165 |

37.8% |

4,343 |

40.6% |

+4.3% |

|

営業利益 |

786 |

7.1% |

386 |

3.6% |

-50.9% |

|

経常利益 |

1,098 |

10.0% |

480 |

4.5% |

-56.3% |

|

親会社株主に帰属する四半期純利益 |

679 |

6.2% |

225 |

2.1% |

-66.9% |

*単位:百万円。

*数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前年同期比3.0%の減収、56.3%の経常減益

売上高は前年同期比3.0%減の106億87百万円。

ブランド価値を高め将来の成長を促進するために、様々な重要施策を実施してきた。特にTVCMとWEBプラットフォームを連動させた新しいDX型販売促進の展開でエンドユーザーとのタッチポイントを増やした。AR・VR・MRなどを利用したXR・メタバースといった最先端の技術を活かし、住宅事業者やリフォーム事業者を対象とした外構提案をサポートする「GLD-LABデザインネットワークサービス」など販売促進活動を図ってきた。さらに、DXとGXによる家と庭の心地よい豊かな暮らしをテーマとした自社展示会TGEF2023(タカショーガーデン&エクステリアフェア2023)をハイブリッド型で開催するなど販売促進活動の強化を図ってきた。海外事業においては、米国ではホームセンターおよびガーデンセンターの来店客数は戻りつつあるものの、取引先の店舗における在庫過多による在庫調整が継続した。欧州では、エネルギー価格および生活必需品等の物騰による買い控えが続くなか、例年にない天候不順も大きく影響した。

経常利益は同56.3%減の4億80百万円。

利益面では、前年同期において、前々期に材料や海上運賃が高騰する前の在庫販売割合が高かったことで売上総利益を押し上げた。その反動で売上総利益率が前年同期44.9%から44.3%へ低下した。販管費は人件費や広告宣伝費が増加したことにより、営業利益率が前年同期7.1%から3.6%へ低下し営業利益は前年同期比50.9%減の3億86百万円。前年同期は急激な円安による為替差益2億69百万円計上したものの、今2Qは80百万円にとどまり、営業外収益が減少した。親会社株主に帰属する四半期純利益は同66.9%減の2億25百万円となった。

主要販管費

|

23/1期 上期 |

24/1期 上期 |

前年同期比 |

|

|

人件費 |

1,650 |

1,766 |

+7.1% |

|

発送費 |

648 |

599 |

-7.5% |

|

販促・広告費 |

399 |

491 |

+23.1% |

|

支払手数料 |

381 |

359 |

-5.7% |

|

旅費交通費 |

73 |

105 |

+44.5% |

|

合計 |

4,165 |

4,343 |

+4.3% |

*単位:百万円。

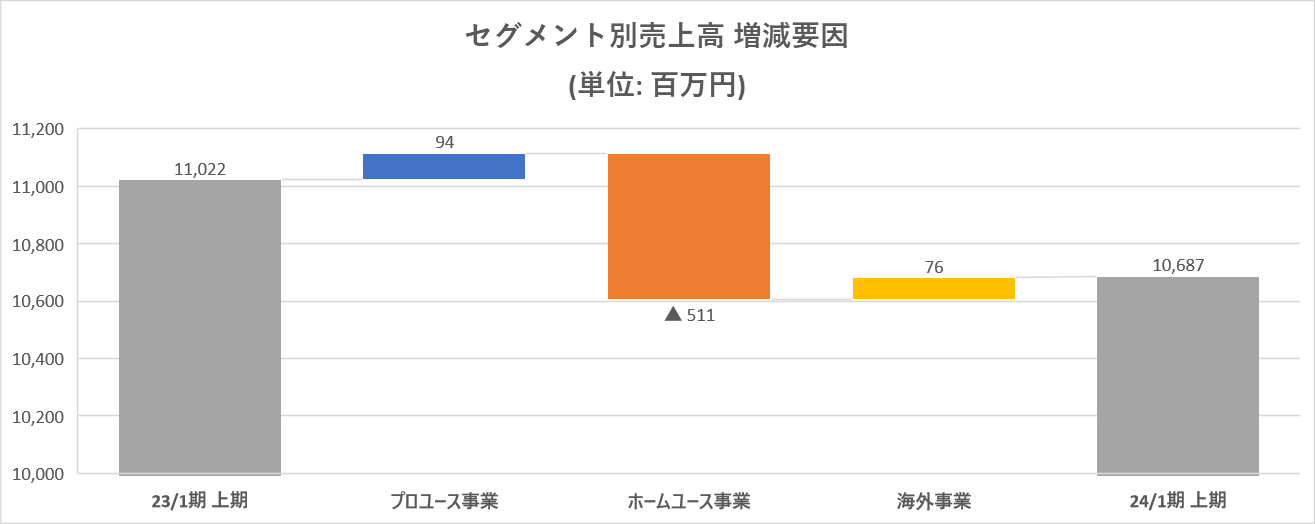

事業別の状況

|

23/1期 上期 |

構成比 |

24/1期 上期 |

構成比 |

前年同期比 |

|

|

プロユース事業 |

6,609 |

60.0% |

6,818 |

63.8% |

+3.2% |

|

ホームユース事業 |

3,280 |

29.8% |

2,769 |

25.9% |

-15.6% |

|

海外事業 |

1,120 |

10.2% |

1,081 |

10.1% |

-3.5% |

|

合計 |

11,022 |

100.0% |

10,687 |

100.0% |

-3.0% |

*単位:百万円。

*上記三事業以外の販売が少額あるため、各事業の合計額は売上高と一致しない。

*前年実績の海外販売の商圏をプロユース事業から海外事業に移管・反映しております。

開示資料を基に株式会社インベストメントブリッジが作成。

プロユース事業

売上高は前年同期比3.2%増の68億18百万円。

住宅着工数の減少など環境が厳しいなか同社の特徴である別注対応を可能とする国内自社工場生産と、豊富なカラー展開により「ファサードエクステリア&リビングガーデン」における様々な趣味趣向に沿った庭暮らしをライフスタイルで一括提案した。また、DXによる提案と、実際に商品を体験できる全国各地にあるガーデン&エクステリアの自社ショールームでクロージングするビジネスモデルの推進を図った。さらに、「5thROOM」(五番目の部屋)のコンセプトに基づく基軸商品である「ホームヤードルーフ」など、リビングガーデン関連商品を用いたTVCMとWEBプラットフォームを連動させたDX型販売促進を強化することで取引先からのブランド指定による受注の増加や、夜の庭を演出する屋外照明「ローボルトライト」関連商品の売上が順調に伸長した。

子会社タカショーデジテックでは、LEDサインおよびライティング/イルミネーションの事業を推進するなか、独自の営業活動の強化や景観建材グループとの連携により、非住宅分野(公共施設や商業施設)での取組みが引き続き成長しており、売上高は前年同期比20.3%増となった。また、タカショーデジテックは環境省が定める業界における環境先進企業の“エコ・ファースト制度”に業界で初めて認定され、サステナブルな取組みを強化している。

タカショーデジテックが庭照明、イルミ、サイン 光の演出で伸長

(同社資料より)

ホームユース事業

売上高は前年同期比15.6%減の27億69百万円。新型コロナウイルス感染症の影響による反動減や、物価上昇、天候不順の影響を受け各量販店における来店客数も前年から大幅に減少、また各量販店の在庫過多による在庫調整が行われるなか、WEB広告の強化や量販店向け販売価格の見直し等を図ったものの、減収となった。

海外事業

売上高は前年同期比3.5%減の10億81百万円。米国ではホームンセンターおよびガーデンセンターの来店客数は戻りつつあるものの、取引先の店舗における在庫過多による在庫調整が継続した。欧州では、エネルギー価格および生活必需品等の 物価高騰による買い控えが続くなか、例年にない天候不順の影響を受けた。

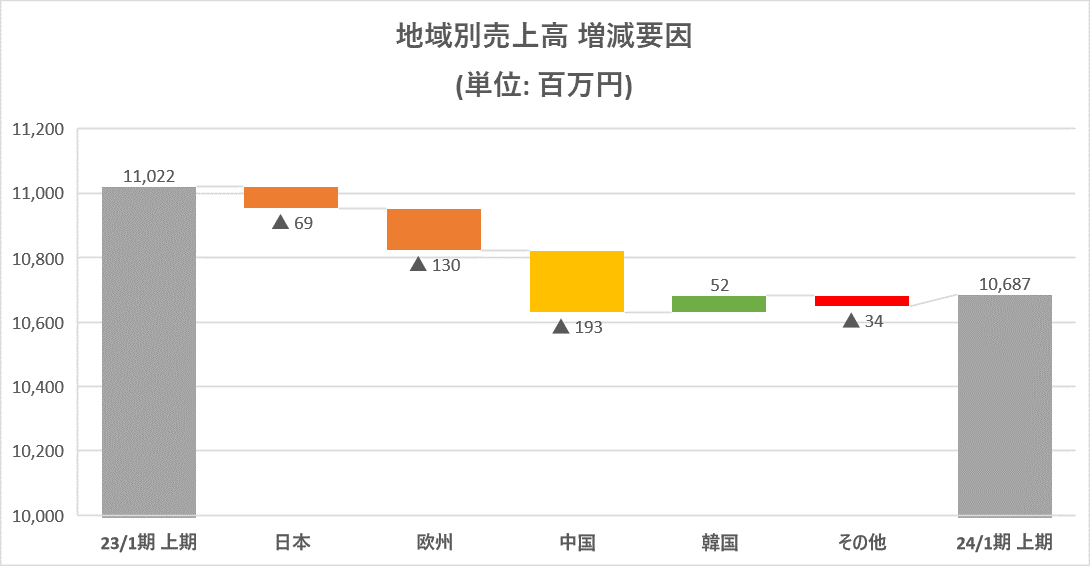

| 報告セグメント別売上高・利益 | |||||

|

23/1期 上期 |

構成比/利益率 |

24/1期 上期 |

構成比/利益率 |

前年同期比 |

|

|

日本 |

9,145 |

83.0% |

9,076 |

84.9% |

-0.8% |

|

欧州 |

477 |

4.3% |

347 |

3.3% |

-27.2% |

|

中国 |

791 |

7.2% |

598 |

5.6% |

-24.3% |

|

韓国 |

117 |

1.1% |

169 |

1.6% |

+44.8% |

|

米国 |

363 |

3.3% |

400 |

3.8% |

+10.3% |

|

その他 |

128 |

1.2% |

94 |

0.9% |

-26.2% |

|

連結売上高 |

11,022 |

100.0% |

10,687 |

100.0% |

-3.0% |

|

日本 |

606 |

6.6% |

432 |

4.8% |

-28.7% |

|

欧州 |

-134 |

– |

-112 |

– |

– |

|

中国 |

185 |

23.4% |

158 |

26.4% |

-14.6% |

|

韓国 |

8 |

7.5% |

10 |

6.3% |

+22.4% |

|

米国 |

-118 |

– |

-74 |

– |

– |

|

その他 |

-19 |

– |

-48 |

– |

– |

|

連結調整 |

258 |

– |

21 |

– |

– |

|

連結営業利益 |

786 |

7.1% |

386 |

3.6% |

-50.9% |

*単位:百万円。

*営業利益の構成比は連結調整前ベース。

開示資料を基に株式会社インベストメントブリッジが作成。

日本

売上高は前年同期比0.8%減の90億76百万円、セグメント利益は同28.7%減の4億32百万円。新型コロナウイルス感染症の影響による反動減や、4月の天候不順の影響を受け各量販店における来店客数が減少するなか、WEB広告の強化や量販店向け販売価格の見直し等を図った。住宅着工も減少するなか、同社の特徴である別注対応を可能とする国内自社工場生産と豊富なカラー展開により「ファサードエクステリア&リビングガーデン」における様々な趣味趣向に沿った庭暮らしをライフスタイルで一括提案できる仕組みとして、DXによる提案と、実際に商品を体験できる全国各地にあるガーデン&エクステリアの自社ショールームでクロージングするビジネスモデルの推進を図った。さらに、「5thROOM」のコンセプトに基づく基軸商品である「ホームヤードルーフ」など、リビングガーデン関連商品を用いたテレビコマーシャルとWEBプラットフォームを連動させたDX型販売促進を強化した。これらにより取引先からのブランド指定による受注の増加や、別注対応の受注単価のアップがあった。また、夜の庭を演出する屋外照明「ローボルトライト」関連商品の売上が順調に伸長しており、売上高は微減にとどまった。利益面では、優秀な人材確保やリアル展示会の先行投資型の販促費用が増加したことから減益となった。

欧州

売上高は前年同期比27.2%減の3億47百万円、セグメント損失1億12百万円(前年同期は1億34百万円の損失)。ロシアウクライナ紛争によるエネルギー価格および生活必需品等の物価高騰による買い控えが続くなか、例年にない天候不順の影響も受けた。

中国

売上高は前年同期比24.3%減の5億98百万円、セグメント利益は同14.6%減の1億58百万円。日本向けOEM売上高および中国国内での販売が伸び悩んだことから減収。減収に伴い減益となった。

韓国

売上高は前年同期比44.8%増の1億69百万円、セグメント利益は同22.4%増の10百万円。現地ホームセンターとの直送取引の増加や商圏移管を受けたことにより増収増益となった。

米国

売上高は前年同期比10.3%増の4億円、セグメント損失74百万円(前年同期は1億18百万円の損失)。ホームンセンターおよびガーデンセンターの来店客数は戻りつつあるものの、取引先の店舗における在庫過多による在庫調整が継続し売上が鈍化するなか、EC分野での売上増により増収。増収に伴い、損失は縮小した。

その他

売上高は前年同期比26.2%減の94百万円、セグメント損失48百万円(前年同期は19百万円の損失)。インド市場の売上が微増となったものの、オーストラリアで取引先の店舗における在庫過多による在庫調整に伴い減収、損失が拡大した。

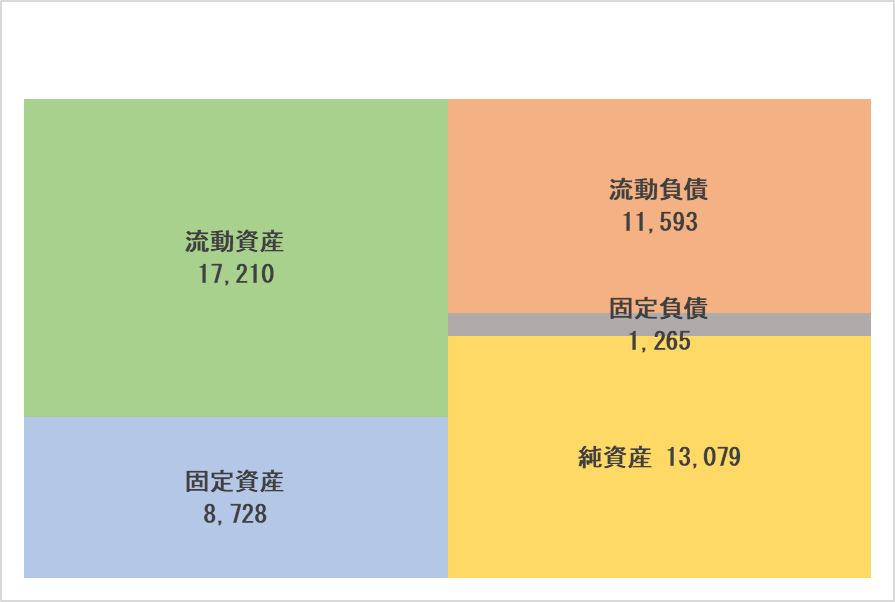

(2)財政状態及び

キャッシュ・フロー

財政状態

|

|

23年1月 |

23年7月 |

23年1月 |

23年7月 |

|

|

現預金 |

4,206 |

5,431 |

仕入債務 |

3,767 |

4,568 |

|

売上債権 |

3,328 |

3,792 |

短期有利子負債 |

3,951 |

5,202 |

|

たな卸資産 |

7,044 |

7,332 |

流動負債 |

9,386 |

11,593 |

|

流動資産 |

15,383 |

17,210 |

長期有利子負債 |

75 |

457 |

|

有形固定資産 |

6,246 |

6,537 |

固定負債 |

864 |

1,265 |

|

無形固定資産 |

511 |

538 |

純資産 |

13,389 |

13,079 |

|

投資その他資産 |

1,498 |

1,652 |

負債・純資産合計 |

23,640 |

25,938 |

|

固定資産 |

8,256 |

8,728 |

有利子負債合計 |

4,026 |

5,659 |

*単位:百万円。

*有利子負債は借入金。

開示資料を基に株式会社インベストメントブリッジが作成。

上期末の総資産は前期末比(以下同)22億98百万円増加し、259億38百万円となった。

流動資産は18億26百万円増加し、172億10百万円となった。主な要因は、現預金が12億24百万円増の54億31百万円、売上債権が4億64百万円増の37億92百万円となったこと等によるもの。固定資産は4億72百万円増加し、87億28百万円となった。主な要因は、建設仮勘定が3億10百万円増の3億45百万円となったこと等によるもの。

流動負債は22億6百万円増の115億93百万円となった。主な要因は、仕入債務が8億円増の45億68百万円、短期借入金が11億50百万円増の50億66百万円となったこと等によるもの。固定負債は4億1百万円減の12億65百万円となった。主な要因は長期借入金が3億82万円増の4億57百万円となったこと等によるもの。

純資産は3億9百万円減の130億79百万円となった。主な要因は、自己株式が4億91百万円増の5億3百万円、利益剰余金が1億78百万円減の60億74百万円、その他の包括利益累計額が3億51百万円増の12億43百万円となったこと等によるもの。

自己資本比率は50.0%(前期末56.2%)となった。

| キャッシュ・フロー |

(単位:百万円) |

|||

|

23/1期 上期 |

24/1期 上期 |

前年同期比 |

||

| 営業キャッシュ・フロー |

-236 |

1,099 |

1,335 |

– |

| 投資キャッシュ・フロー |

-376 |

-396 |

-19 |

– |

| フリー・キャッシュ・フロー |

-613 |

703 |

1,316 |

– |

| 財務キャッシュ・フロー |

416 |

639 |

222 |

+53.3% |

| 現金及び現金同等物上期末残高 |

5,729 |

5,431 |

-298 |

-5.2% |

開示資料を基に株式会社インベストメントブリッジが作成。

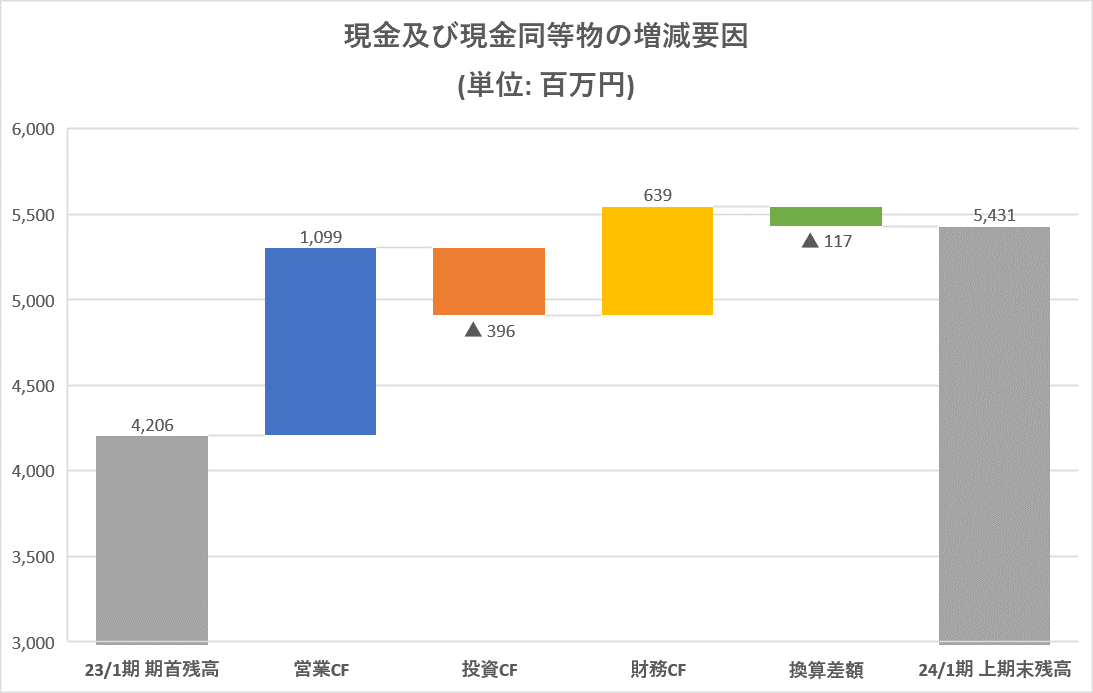

上期末における現金及び現金同等物は、前期末比12億24百万円増加し、54億31百万円となった。

営業CFは10億99百万円の収入(前年同期は2億36百万円の支出)となった。主な要因は、税金等調整前四半期純利益が4億70百万円(前年同期は11億円)、減価償却費が3億74百万円(同3億55百万円)、仕入債務の増加額が7億41百万円(同3億4百万円の減少)となったこと等によるもの。

投資CFは3億96万円の支出(前年同期は3億76万円の支出)となった。主な要因は、有形固定資産の取得による支出が3億17百万円(同2億78百万円の支出)となったこと等によるもの。

財務CFは6億39百万円の収入(前年同期は4億16万円の収入)となった。主な要因は、短期借入金の純増による収入が11億40百万円(同9億25百万円の収入)、自己株式の取得による支出が4億92百万円(前年同期は該当なし)となったこと等によるもの。

4.2024年1月期業績予想

連結業績

|

23/1期 実績 |

構成比 |

24/1期 予想 |

構成比 |

前期比 |

|

|

売上高 |

20,351 |

100.0% |

22,700 |

100.0% |

+11.5% |

|

売上総利益 |

9,006 |

44.3% |

9,823 |

43.3% |

+9.1% |

|

販管費 |

8,125 |

39.9% |

8,807 |

38.8% |

+8.4% |

|

営業利益 |

880 |

4.3% |

1,016 |

4.5% |

+15.3% |

|

経常利益 |

982 |

4.8% |

1,048 |

4.6% |

+6.7% |

|

親会社株主に帰属する当期純利益 |

518 |

2.6% |

651 |

2.9% |

+25.4% |

*単位:百万円。

24/1期は前期比11.5%の増収、同6.7%の経常増益予想

通期予想に修正はなく、24/1期は売上高が前期比11.5%増の227億円、営業利益は同15.3%増の10億16百万円、経常利益は同6.7%増の10億48百万円、親会社株主に帰属する当期純利益は同25.4%増の6億51百万円を見込む。

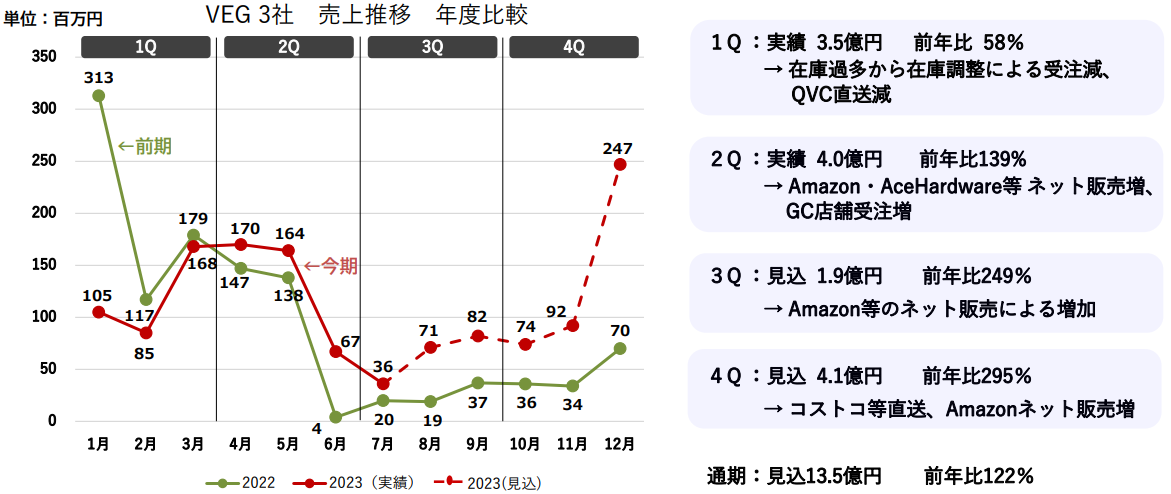

国内プロユースでは、住宅分野でのライティング事業が成長、エクステリア業界におけるシェアも好調に持続しており下期も好調に推移する見通し。国内ホームユースは、上期はコロナ禍の反動減もあったが、ホームセンターの在庫過多による在庫調整も一巡し徐々に回復する見通し。海外事業では、上期は国内ホームユース同様に一時的にコロナ禍の反動減はあった。しかし、在庫過多の整理も進み、ベジトラググループ3社でAmazon等のネット販売が増加することにより大幅な回復を見込んでいる。

ベジトラググループ3社の売上推移

(同社資料より)

配当についても修正なし。業績に連動した配当を積極的に実施することを基本方針とし、5.0円/株を下限とした上で、配当性向を40%としている。24/1期の配当は16.0円/株の期末配当を見込んでいる。

5.中長期計画

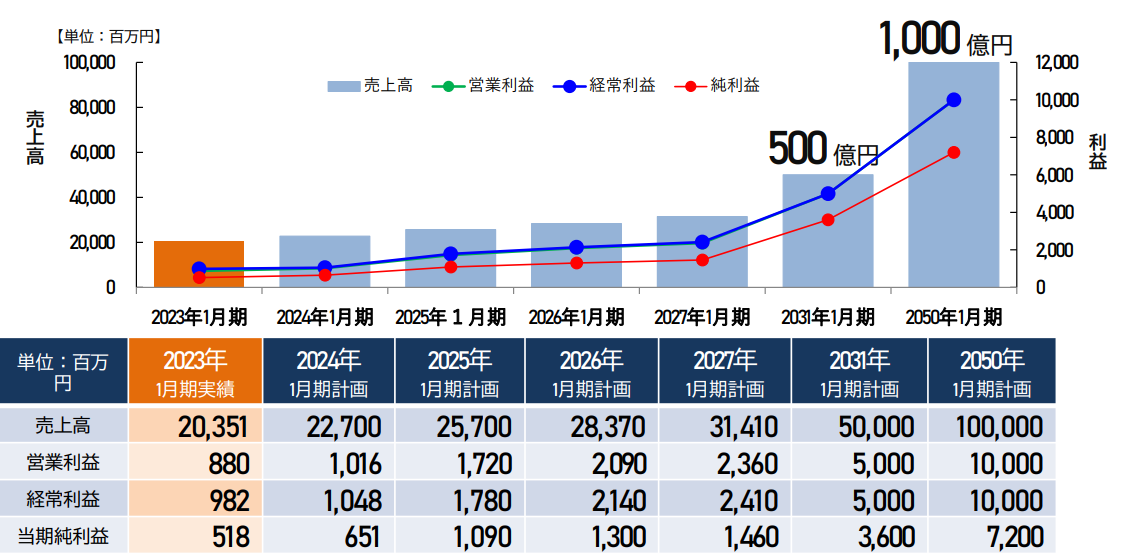

現在進行中の中長期計画では27/1期に売上高314億10百万円、経常利益24億10百万円を目指す。また、売上高は31/1期に500億円、50/1期に1,000億円を目指す。営業・経常利益率は10%を見込む。

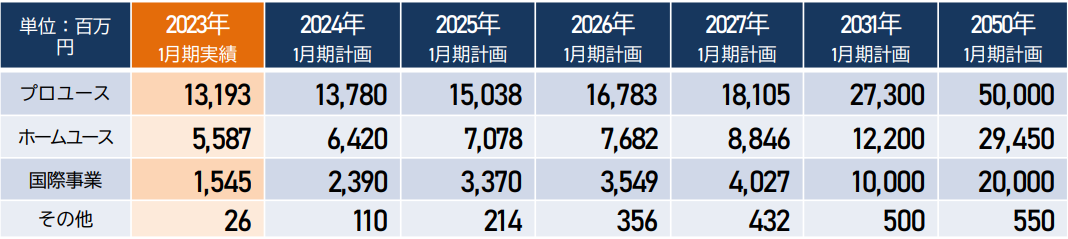

セグメント別売上高計画

(同社資料より)

6.今後の注目点

上期は数字上減収、大幅減益となり、通期予想に対する進捗率は、売上高で47.1%、経常利益で45.8%にとどまる。しかし、水面下では国内外でホームセンターにおける店頭在庫の整理も進んでいる。需要面ではコロナ禍の反動も沈静化していくことにより下期からは巡航速度でも回復に向かいそうだ。加えて国内ではタカショーデジテックが着実な成長を実現させており、今後も持続、売上構成比が高まることに伴い貢献度が増すだろう。海外事業では特にベジトラグによりAmazon等を通じたネット販売にかなりの手応えがある模様、下期の収益貢献が期待できる。これら下期の拡大要素を考慮すると通期予想を上回る着地となる可能性も高いのではないだろうか。

尚、同社はこのところ株主還元により積極的になっている。配当性向を30%から40%に引き上げたことに加えて、発行済株式総数に対して4%相当の自己株式取得も行った。27/1期の目標を達成するとEPSは87円程度となり、PBR1倍を割り込む現状の株価水準は、見直し余地があると見ている。

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成>

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外2名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2023年4月21日

<基本的な考え方>

同社は、健全で透明性が高く、経営環境の変化に迅速かつ的確に対応するための経営の意思決定の効率性を確保したコーポレート・ガバナンスの構築が重要課題と認識し取り組んでいる。

<実施しない主な原則とその理由>

| 原則 | 実施しない理由 |

| 【補充原則2-4-1 中核人材の登用等における多様性の確保】 | 当社では、女性の管理職への登用等をはじめとする多様性の確保に積極的に取り組んでおり、管理職等の女性割合に係る目標を定め、女性活躍推進法に基づく行動計画に記載して届け出ております。また、多様性の尊重に関する研修や各種施策の実施等、多様性の確保に向けた環境整備に努めております。現在のところ、これら各種取り組みの基となる中長期的な戦略や方針等の策定は行っておりませんが、企業価値の向上に向け、これら戦略や方針等の策定の検討を進めてまいります。 |

| 【補充原則3-1-3 サステナビリティについての取り組み】

【補充原則4-2-2 サステナビリティについての方針策定・監督】 |

当社は、サステナビリティについての取組みを積極的に行っており、取り組み内容をHP(https://takasho.co.jp/investor_sdgs)にて開示しております。しかしながら、中長期的な企業価値向上のための基本的な方針の策定には至っておらず、策定に向けて今後検討してまいります。また、人的資本・知的財産への投資等の重要性等の観点を踏まえた実効的な監督の方法・体制づくりについては、人的資本・知的財産に関する経営戦略との整合性を意識した開示とあわせ、今後検討してまいります。 |

| 【補充原則4-8-1 独立社外取締役による客観的立場に基づく情報交換・認識共有】 | 現在、独立社外取締役のみを構成員とする定期的な会合等は実施しておりませんが、各取締役や監査役とも意見交換を行い、取締役会では、積極的に議論に参加し発言を行うなど、独立社外取締役としての役割・責務を十分に果たしていただいているものと認識しております。 |

<開示している主な原則>

| 原則 | その理由 |

| 【原則1-4 政策保有株式】 | (1)政策保有に関する方針営業上の取引関係の維持・強化に繋がるか、事業活動の円滑な推進等を通じて当社の中長期的な企業価値の向上に結びつくか等を総合的に判断し、保有できるものとします。(2)政策保有の適否に関する検証内容保有する上での中長期的な経済合理性や取引先との総合的な関係の維持・強化の観点からの保有効果等について検証し取締役会において報告を行います。保有の意義が必ずしも十分でないと判断される銘柄については、縮減を図ります。(3)政策保有株式に係る議決権行使の基準当社と投資先企業双方の持続的成長と中長期的な企業価値の向上に適うか否かを基準に、投資先企業の株主総会議案の内容を精査し、議決権を行使することとしております。 |

| 【原則2-6 企業年金のアセットオーナーとしての機能発揮】 | 当社は確定給付企業年金制度を採用しており、企業年金の管理・運用に関してスチュワードシップ活動の受け入れを表明している資産管理運用機関と契約を締結しています。総務人事部門内に担当者を配置し、運用の健全性について委託している運用機関から定期的に報告を受け、関連部門において適宜モニタリングを行っております。また、従業員の資産形成のため企業型確定拠出年金制度を導入しております。入社時には従業員に対し運用期間・運用商品の選定や資産運用に関する説明を行っております。 |

| 【補充原則4-1-1 取締役会の役割・責務】 | 当社は、取締役会の意思決定の範囲として、法令および定款にて定める事項のほか、重要な意思決定の項目として「取締役会規程」および「稟議規程」ならびに「稟議規程細則」を設けて運用しております。取締役会は、業務執行の機動性と柔軟性を高め、経営の活力を増大するため、法令、定款および「取締役会規程」に記載する事項以外の業務執行の意思決定については、代表取締役も出席する経営会議において審議を行い実施しております。 |

| 【原則4-8 独立取締役の有効な活用】 | 当社では、社外取締役を2名選任し、その2名が独立社外取締役という構成となっており、取締役会において独立、中立の立場での意見を踏まえた議論を可能にしております。今後も、高い専門性と豊富な経験をもった複数名の独立社外取締役が選任できるように候補者の選定に努めて参ります。 |

| 【補充原則4-11-1 取締役会全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方】 | 当社は、様々な経営環境の変化に、的確かつ迅速に対応すべく、知識・経験・能力のバランスを考慮し、多彩なバックグランウンドを有する人材を取締役に選任しております。特に、社外取締役は、業界の知見、経営に対する経験、専門的な能力などを考慮し、各分野で見識の高い人材を選任し、バランス、多様性に配慮しております。また、当社では、企業規模等を勘案し、定款において取締役の員数を15名以内と定めておりますが、現在、5名の取締役(うち社外取締役2名)を選任しております。 |