ブックオフグループホールディングス(9278) 業績予想上方修正 既存事業好調

堀内 康隆 社長 |

ブックオフグループホールディングス株式会社(9278) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

小売業(商業) |

|

代表者 |

堀内 康隆 |

|

所在地 |

相模原市南区古淵2-14-20 |

|

決算月 |

5月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,358円 |

20,547,413株 |

27,903百万円 |

9.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

22.00円 |

1.6% |

98.67円 |

13.8倍 |

827.94円 |

1.6倍 |

*株価は4/28終値。発行済株式数、DPS、EPSは23年5月期第3四半期決算短信より。ROE、BPSは前期実績。

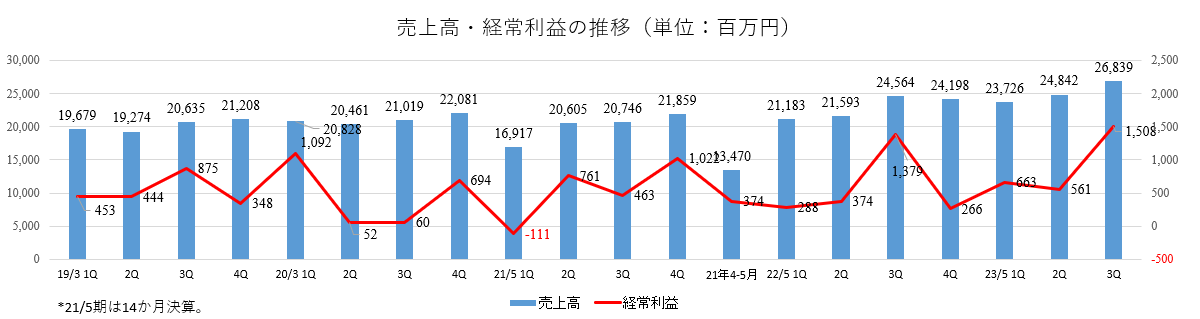

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2019年3月(実) |

80,796 |

1,550 |

2,120 |

2,172 |

112.19 |

15.00 |

|

2020年3月(実) |

84,389 |

1,428 |

1,898 |

240 |

13.77 |

6.00 |

|

2021年5月(実) |

93,597 |

1,936 |

2,509 |

157 |

9.03 |

6.00 |

|

2022年5月(実) |

91,538 |

1,766 |

2,307 |

1,449 |

82.07 |

20.00 |

|

2023年5月(予) |

101,000 |

2,600 |

3,000 |

1,950 |

98.67 |

22.00 |

*2021年5月期は14ヶ月決算。予想は会社予想。単位:百万円。

ブックオフグループホールディングス(株)の2023年5月期第3四半期決算概要などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2023年5月期第3四半期決算概要

3.2023年5月期業績予想

4.今後の注目点

<参考1:今後の方針>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 23年5月期第3四半期の売上高は前年同期比12.0%増の754億7百万円。国内ブックオフ事業の直営既存店において、トレーディングカード・ホビーをはじめ、アパレル、ソフトメディアなどの売上高が前年同期を上回った。プレミアムサービス事業、海外事業も増収。営業利益は同51.1%増の24億11百万円。引き続き粗利率の高い書籍が弱含みのため売上総利益の増益率は増収率を下回ったが、販管費の伸びも小幅で大幅な増益。一方で、大型IT投資に関し、一部開発スケジュールの見直しにより、費用計上が想定を下回った。 「ひとつのBOOKOFF」構想における公式スマホアプリ会員数は609万人まで伸長。23年5月末600万人の目標を前倒しで達成した。

- 業績予想を再度上方修正した。23年5月期の売上高は前期比10.3%増の1,010億円、営業利益は同47.2%増の26億円、経常利益は同30.0%増の30億円の予想。国内ブックオフ事業の既存店売上高が、トレーディングカード・ホビーやアパレル、貴金属・時計・ブランドバッグなどの伸長により想定を大きく上回ったほか、海外事業もマレーシア、アメリカとも売上高が想定を上回って推移している。コスト面では、資源価格高騰による物価上昇や水道光熱費等の影響は依然流動的なものの、第 3 四半期までの好調な業績推移に加え、大型IT投資のスケジュール変更に伴い、発現が来期に期ズレすると見込んでいる。ただ、単純にローンチ時期の遅延であり、要件定義の変更など根本的な問題ではない。配当予想に変更は無い。前期比2.00円/株増配の22.00円/株を予想。予想配当性向は22.3%。

- 同社ではプレミアム事業と海外事業を成長分野と位置付け積極的な投資を行っている。海外事業はマレーシア、アメリカとも既存店は好調で、新規出店も順調だ。

- 一方、プレミアム事業の売上高は前年を上回っているが、既存のBOOKOFFとは異なり、富裕層を対象とした接客やコミュニケーションに長けた人材の確保・育成が成長実現のための課題であると認識している。リユース市場が拡大し、既存事業の好調が持続すると見込まれる中、来期24年5月期においてプレミアム事業や海外事業でどのような目標を立て、重要施策を展開していくかを注目したい。

1.会社概要

書籍、CD、DVD、ゲーム、アパレル、スポーツ用品、ベビー用品、雑貨など様々なジャンルでリユース(再使用)事業を展開する日本最大級のリユースチェーンをグループで展開。北海道から沖縄まで全国をカバーする約800の店舗ネットワーク(直営+フランチャイズ)に加え、ECの連携を強化している。

【1-1 ブックオフグループの経営理念】

「事業活動を通じての社会への貢献」、「全従業員の物心両面の幸福の追求」という経営理念の下、「本」の買取・販売を中心に様々なモノのリユースに取り組む中で育んできた、ブランド、店舗網、そして人財がグループの強みとなっている。「多くの人に楽しく豊かな生活を提供する」事をミッションとし、「リユースのリーディングカンパニー」と「自信と情熱を持って安心して働き、成長できる会社」を目指している。

ダイバーシティへの取り組み

「従業員は最大の財産である」、「知力と人間力を備えた「人財」の成長が、会社の成長に直結する」と同社は考えている。このため、個々の従業員が強みを活かすことができる職場環境の整備と従業員への能力開発や自己実現の機会提供に努めている。この一環として、2014年10月に特定地域内での勤務が可能な地域選択制度を導入した他、従業員同士が夫婦の場合、配偶者の転勤にあわせて転居先の近くの店舗への異動を配慮する「夫婦帯同転勤制度」を導入した。

また、障がい者雇用にも取り組んでおり、2010年10月にビーアシスト(株)を設立した(同年12月に障害者雇用促進法に基づく特例子会社として認定)。ビーアシスト(株)は、働く事ができる障がい者に「福祉」ではなく「企業の活動」として就労の機会・環境を提供し、社会参加・自立を支援している(ブックオフグループ全体で137名の障がい者を雇用している)。

【1-2 事業内容】

(1)国内ブックオフ事業

書籍・ソフト等のリユースショップ「BOOKOFF」のチェーン本部としてフランチャイズ(FC)システムの運営及び直営店舗の運営を行っている。直営店舗は、本、CD、DVD、ゲームソフト、トレーディングカード、ホビー、家電、携帯電話等を取り扱う「BOOKOFF」、「BOOKOFF」にアパレル、ブランド品等を加えた中型複合店舗「BOOKOFF PLUS」、及び書籍、ソフトの他、トレーディングカード、ホビー、家電(オーディオ、ビジュアル、コンピュータ等)、アパレル、スポーツ用品、ベビー用品、腕時計、ブランドバッグ、貴金属、食器、雑貨など幅広いリユース品を取り扱う総合リユースの大型複合店舗「BOOKOFF SUPER BAZAAR」の3つのタイプで展開している。この他、本だけではなく、腕時計や貴金属、洋服、ブランド品、食器やスポーツ用品まで、何でも売ることができる買取特化型店舗「BOOKOFF総合買取窓口」、ECサイト「BOOKOFF Online」を運営している。店舗数は直営店舗数。22年5月末時点。アプリ会員数は23年2月末時点。

|

|

||

| 平均売場面積・店舗数 |

約150坪、268店舗 |

平均売場面積・店舗数 |

約950坪、47店舗 |

| 取扱商材 |

本、CD、DVD、ゲーム、トレカ、ホビー、家電、携帯電話等 |

取扱商材 |

「BOOKOFF」+洋服、ブランド品、雑貨、スポーツ用品、食器等 |

|

|

||

| 平均売場面積・店舗数 |

約300坪、43店舗 |

アプリ会員数 |

609万人 |

| 取扱商材 |

「BOOKOFF」+洋服、服飾雑貨等 |

||

(同社資料を基に作成)

書籍、ソフトメディアを中心とした従来型の中小型店舗である「BOOKOFF」および「BOOKOFF PLUS」は、駅前・繁華街からロードサイドまでカバーする重要な顧客接点かつ買取拠点である。

多様な商材を取り揃えた500~1,000坪超の大型総合リユース店舗「BOOKOFF SUPER BAZAAR(BSB)」は地域の旗艦店として競合他社にない競争優位性を発揮している。

国内ブックオフ事業の22年5月期の売上高は約850億円で、全社売上高の約9割。国内ブックオフ事業売上高の内訳は、「BOOKOFF」および「BOOKOFF PLUS」が約5割、「BOOKOFF SUPER BAZAAR(BSB)」が約4割を占めている。

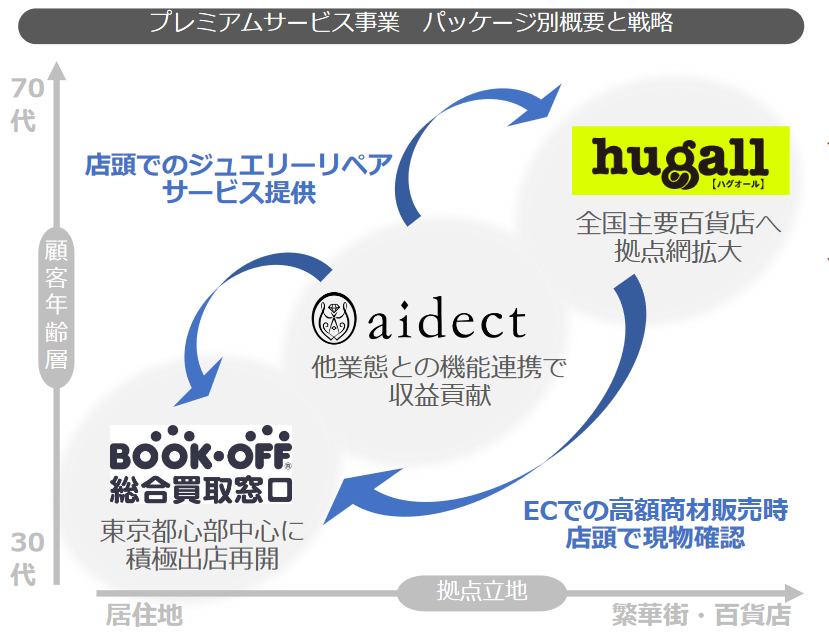

(2)プレミアムサービス事業

大手百貨店内で富裕層向け買取サービス等を行う「hugall」(11拠点)、ジュエリーの買取・販売のほか、オーダー受注・リペア・リメイクなどを行う「aidect(アイデクト)」(13拠点)、本だけではなく、腕時計や貴金属、洋服、ブランド品、食器やスポーツ用品まで、何でも売ることができる買取特化型店舗「BOOKOFF総合買取窓口」(15店舗)を運営している。

同社がリーチしきれていない、資産性の高いモノを保有する顧客層に対し、リユースを軸にOne stop、One table、One to oneのサービスをプレミアムに提供している。

拠点数、店舗数は22年5月末時点。

(3)海外事業

BOOKOFF U.S.A. INC.が米国で「BOOKOFF」店舗を、BOK MARKETING SDN.BHD.がマレーシアを中心に「Jalan Jalan Japan」の運営をそれぞれ行っている。フランスに加盟店3店舗を有している。

店舗数は22年5月末時点。

*マレーシア

2016年に進出。現地オリジナルパッケージの「Jalan Jalan Japan」を9店舗展開している。人財育成に力を入れ、店舗ネットワークの更なる拡充に取り組んでいく。マレーシア以外の国も含め20店舗体制を確立したい考えで、中期的には同業者の廃棄商品の引き受け等も視野に入れている。マレーシア事業は黒字化しているが、収益貢献だけでなく、グループの出口機能も担っている(日本国内の店舗で販売に至らなかった商品を現地で販売している)。国内で売れ残った商品は産業廃棄物として処理するが、マレーシア事業が機能する事で処理費用を抑制できる。ただ、店舗運営には大量の商品の確保と大量の商品を売り切るオペレーションが要求されるため、他社が同様の事業を展開する事は難しく、業界でも断トツの売上規模を誇る同社ならではの事業である。現地子会社を駐在社員がマネジメントし、店舗は店長を始め現地採用のローカル人員が中心となって運営している。

2022年10月、Jalan Jalan Japan Zhetysu-Semirechye 店が現地企業による「加盟店」としてカザフスタン共和国アルマトイ市にオープンした。

同国の首都アルマトイ市は北海道とほぼ同緯度に位置するカザフスタン最大の都市。同国への出店により、日本国内の冬物衣料やウィンター用品の出口機能としての展開が可能になった。アパレル中心に好調な立ち上がりとなっており、現地の加盟企業を通じて10店舗以上の出店を計画するとともに、今後他国への展開も検討している。

*米国

2000年進出。BOOKOFFを9店舗運営しており、日本国内のブックオフ同様に、本、ソフトメディアのほか、アニメ商材、ホビー等の買取・販売を行っている。

マレーシア同様、現地子会社を駐在社員がマネジメントし、店舗運営は現地採用のローカル人員中心で行っている。

【1-3 SDG達成への取り組み】

グループ経営理念の下、サステナビリティへの取り組みは経営上の重要事項であり、顧客が「ブックオフ」で、モノを売ったり買ったりする行動そのものが、モノの寿命を延ばし、捨てるモノを減らすという「循環型社会の実現」に資するものととらえており、SDGsの目標「12.つくる責任つかう責任」においても非常に重要な役割を担っていると考えている。

「持続可能な開発目標 (Sustainable Development Goals)」の達成に向けて、「SDGsの目標とターゲット」から 事業に関連のある事項及び社会的インパクトのあるものを抽出し重点課題を洗い出した。

特定したマテリアリティに対する取り組みを推進するため、広報・SDGs推進室が中心となってグループ横断で議論、推進するチームを作り、同社グループの強みを生かしつつ、社外のパートナーとも積極的に連携し、事業を通じた社会課題の解決に取り組んでいる。

|

マテリアリティ |

概要 |

SDGs |

| *廃棄物の大幅削減・森林の持続可能な経営

*カーボンニュートラル社会の実現 |

ブックオフグループのリユース事業を通じ、年間21トンのCO2削減効果を生み出している。また、パートナー企業と連携し、古紙として年間3万トンをリサイクルしており、年間約60万本(※自社算定)の森林環境保全に繋がっている。

TCFDの提言に基づき、ガバナンス、戦略、リスク管理、指標・目標のフレームワークに沿った気候変動に係る情報開示の質と量の充実を推進する。 |

|

| 次世代への教育機会の推進 | リユース事業や業務、様々な取り組みについてのカリキュラムを作成し、幼児から小学校、中学校、高等学校と成長段階に応じて、リユース業態を活かした様々な教育支援プログラムや講演活動を実施している。身近にある店舗を題材にすることで社会・環境問題を自分事として捉えて考える教育機会を推進している。 |

|

| ダイバーシティ推進 | 女性従業員が活き活きと働き、活躍できる職場環境作りやワークライフバランス実現に向けた施策として、「働きやすい職場作りプロジェクト」を立ち上げ、年齢・性別を問わず、育児・子育て・介護等の様々なライフステージに対応した働き方を可能とする取り組みを行っている。

具体的には、2025年度末までに「目標1:女性管理職比率を2020年度比1.5倍とする」「目標2:女性社員の育休取得率100%、男性社員の育休取得率30%以上」という2つの目標達成を掲げている。

また、障害者雇用のための特例子会社を設立し、障害者の雇用を積極的に行い、多様性の確保を進めている。 |

|

| 官民連携、企業連繋 | 国内では消費出来ず、廃棄せざるを得ない商品を海外向けリユースショップ「Jalan Jalan Japan」で販売し、モノの寿命を伸ばす取り組みを行うほか、関係各所とパートナーシップを結ぶことで、共働して循環型社会への推進をリードしている。 |

|

(同社資料などより)

2.2023年5月期第3四半期決算概要

【2-1 連結業績】

|

22/5期 3Q |

構成比 |

23/5期 3Q |

構成比 |

前年同期比 |

|

|

売上高 |

67,340 |

100.0% |

75,407 |

100.0% |

+12.0% |

|

売上総利益 |

39,999 |

59.4% |

43,228 |

57.3% |

+8.1% |

|

販管費 |

38,404 |

57.0% |

40,817 |

54.1% |

+6.3% |

|

営業利益 |

1,595 |

2.4% |

2,411 |

3.2% |

+51.1% |

|

経常利益 |

2,041 |

3.0% |

2,732 |

3.6% |

+33.8% |

|

四半期純利益 |

1,290 |

1.9% |

1,887 |

2.5% |

+46.3% |

* 単位:百万円。

増収、大幅な増益

売上高は前年同期比12.0%増の754億7百万円。国内ブックオフ事業の直営既存店において、トレーディングカード・ホビーをはじめ、アパレル、ソフトメディアなどの売上高が前年同期を上回った。プレミアムサービス事業、海外事業も増収。

営業利益は同51.1%増の24億11百万円。引き続き粗利率の高い書籍が弱含みのため売上総利益の増益率は増収率を下回ったが、販管費の伸びも小幅で大幅な増益。一方で、大型IT投資に関し、一部開発スケジュールの見直しにより、費用計上が想定を下回った。「ひとつのBOOKOFF」構想における公式スマホアプリ会員数は609万人まで伸長。23年5月末600万人の目標を前倒しで達成した。

【2-2 概況】

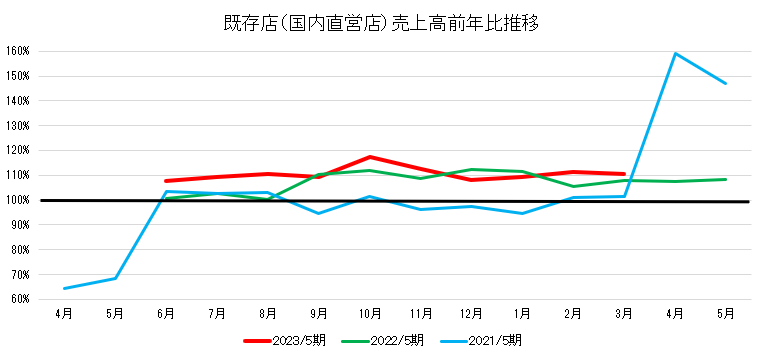

◎既存店売上高

繁華街立地の人流回復のほか、資源価格高騰に伴う節約志向・生活防衛意識の高まりなどにより、リユース業界全体が好調な中、同社では、既存店リニューアルや、アプリ会員基盤最大化などのマーケティング施策により、既存店売上高は前年同期を大きく上回って推移している。客単価も上昇している。

◎商材・立地

*商材

書籍は前年同期比減収。巣ごもり需要一巡に加え、紙ベースの新刊書籍販売部数減少傾向が影響しており、長期的にはダウントレンドは避けられないと見ている。減少幅縮小に注力する。

注力中のトレーディングカード・ホビーは、引き続き好調。店舗リニューアル等による取扱強化が寄与している。トレーディングカード新品市場も継続して伸長している。

イベントの開催などを通じ、トレカプレーヤー層ならびに市場の拡大を図っている。

アパレルも前期第2四半期以降、引き続き前年を上回っている。店舗オペレーション変更等による効率化のほか、節約志向も後押ししている。

(国内直営店 商材別売上高前年同期間比、四半期期間)

|

22/5期 1Q |

2Q |

3Q |

4Q |

23/5期 1Q |

2Q |

3Q |

4Q |

|

|

書籍 |

93.8% |

100.1% |

96.9% |

96.2% |

94.8% |

93.4% |

96.4% |

– |

|

ソフトメディア(音楽・映像・ゲーム) |

97.0% |

104.1% |

101.4% |

98.3% |

104.0% |

110.8% |

101.4% |

– |

|

アパレル |

94.5% |

107.0% |

114.3% |

115.8% |

117.6% |

120.2% |

124.1% |

– |

|

貴金属・時計・ブランドバッグ |

97.9% |

111.5% |

113.1% |

125.6% |

111.8% |

118.6% |

110.5% |

– |

|

トレーディングカード・ホビー |

163.2% |

171.1% |

164.5% |

149.1% |

142.9% |

153.2% |

140.2% |

– |

|

家電・携帯電話 |

92.0% |

108.4% |

113.6% |

107.7% |

118.0% |

113.0% |

107.9% |

– |

|

スポーツ・アウトドア用品 |

102.2% |

112.1% |

121.7% |

111.0% |

107.4% |

117.1% |

107.2% |

– |

|

その他 |

112.9% |

123.5% |

118.0% |

110.6% |

124.7% |

115.3% |

114.2% |

– |

|

合計 |

101.2% |

110.3% |

110.1% |

108.0% |

109.3% |

113.2% |

109.5% |

– |

*既存店実績

*立地

郊外・ロードサイド型は引き続き好調。コロナ禍の影響が薄れ、駅前・繁華街型も伸長している。

◎店舗

23年2月末の店舗数は795店舗。第3四半期までの新規出店は直営・国内9店舗、直営・海外4店舗の合計13店舗。リニューアルは第3四半期までで34店舗で実施した(第3四半期は13店)。新規出店直営・国内9店舗の内訳は、BOOKOFF SUPER BAZAAR1店舗、BOOKOFF4店舗、「あそビバ」1店舗、BOOKOFF買取センター1店舗、BOOKOFF総合買取窓口2店舗。Japan TCG Center1店舗。トレカ専門店Japan TCG Centerは、以前より先駆けてトレーディングカードの取り扱いに注力していた沖縄県での出店。専門性を強めて沖縄におけるトレカ市場のシェア拡大を図る考えだ。

(リニューアルについて)

リニューアルのうち、戦略的投資として実施しているのは、「BOOKOFFのエンタメ化」と「BOOKOFF SUPER BAZAAR(BSB)のトレーディングカード・ホビー強化、アパレル売場の効率化」の2つ。

前期60店舗のリニューアルを行ったが、今期の投資はリプレイスを含めた出店をメインとしている。

新規出店

|

区分 |

店舗名 |

店舗パッケージ |

OPEN |

所在地 |

売場面積 |

|

|

直営 |

海外 |

Tampoi店 |

Jalan Jalan Japan |

4月1日 |

マレーシア |

482坪 |

|

海外 |

ANIMELAB BROOKLYN店 |

BOOKOFF |

7月1日 |

アメリカ合衆国 |

30坪 |

|

|

国内 |

イオンモール和歌山店 |

あそビバ |

8月2日 |

和歌山県 |

38坪 |

|

|

国内 |

春日部豊春店 |

BOOKOFF |

8月4日 |

埼玉県 |

201坪 |

|

|

国内 |

鈴鹿ハンター店 |

BOOKOFF |

8月6日 |

三重県 |

256坪 |

|

|

国内 |

春日白山通り店 |

BOOKOFF総合買取窓口 |

8月20日 |

東京都 |

10坪 |

|

|

国内 |

イオン本牧店 |

BOOKOFF |

9月10日 |

神奈川県 |

328坪 |

|

|

国内 |

フレスポ八王子みなみ野店 |

BOOKOFF買取センター |

9月17日 |

東京都 |

30坪 |

|

|

国内 |

麻布十番店 |

BOOKOFF総合買取窓口 |

10月15日 |

東京都 |

17坪 |

|

|

海外 |

Kip mall Melaka店 |

Jalan Jalan Japan |

11月4日 |

マレーシア |

515坪 |

|

|

海外 |

RIVERSIDE店 |

BOOKOFF |

11月30日 |

アメリカ合衆国 |

143坪 |

|

|

国内 |

PAPA上尾店 |

BOOKOFF SUPER BAZAAR |

12月10日 |

埼玉県 |

1,132坪 |

|

|

国内 |

イオンモール沖縄ライカム店 |

Japan TCG Center |

2月22日 |

沖縄県 |

37坪 |

|

BOOKOFFの新規出店はリプレイス(スクラッブ&ビルド)が中心であるため、合計店舗数に大きな変化は無い。

BOOKOFF SUPER BAZAARは第4四半期にもう1店舗の出店を予定している。

◎EC売上

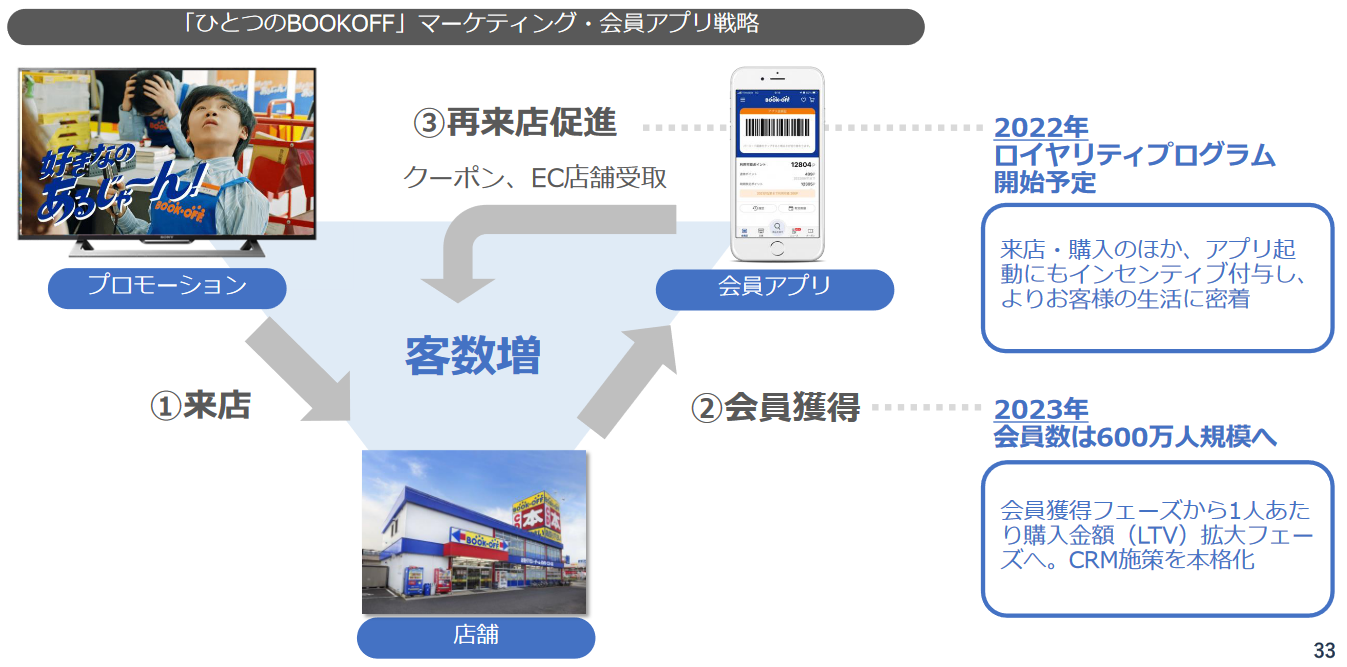

「公式スマホアプリを起点に、ECチャネルと全国の店舗網を活用し、リユース商品との「一期一会」を全てのお客様に最適な方法でお届けする」ことをコンセプトとする「ひとつのBOOKOFF」構想においては、アプリ会員の拡大、電子買取システムの導入と拡大(利用者の受付時間短縮と店舗運営効率UP)、店頭在庫のEC連携、EC商品の店舗受取サービス、キャッシュレス買取といった施策を引き続き進めている。

2023年2月末のアプリ会員数は609万人となり、23年5月末600万人の目標を前倒しで達成した。

レジ通過客数(延べ)の3割超がアプリ会員となり、カード会員を超えた。アプリを通じた誘客施策が奏効し、来店客数増に繋がっている。

600万人達成により、今後は会員数増大よりも来店頻度のアップ、会員一人当たりの売上増を目指すフェーズに軸足を移していく。CRMを充実させるとともに、ロイヤリティプログラムの拡充を進める。

従来のカード会員だった顧客がアプリ会員になることで、年間購入金額(LTV)は同社比較で1.3倍に増加することが分かっている。また、ネットで注文した商品を店頭で受け取る「店舗受取サービス」が好調であるほか、同サービス利用者の3割以上が店内で何らかの商品を「ついで買い」しているなど、確実に同社収益に好影響を産み出している。

今後も、アプリ会員数の拡大による国内ブックオフ事業の収益安定化を目指す考えだ。

ECサイト「BOOKOFF Online」上での注文に対する、ECセンターからの配送による販売実績、直営店・FC加盟店からの配送による販売実績、直営店・FC加盟店での店舗受取サービスによる販売実績の合計である「BOOKOFF Online経由チェーン売上高」は、前年同期比97.4%の65億80百万円と前年割れが続いているが、ネットで注文し近隣店舗で受け取る「店舗受取サービス」は引き続き好調である。

「ひとつのBOOKOFF」構想の下、ネット・店舗の双方を通じ全体で販売を拡大することに注力している。

◎プレミアムサービス事業

一部商材における市場変動の影響を受けたものの、売上高は前年同期を上回った。

第3四半期までにBOOKOFF総合買取窓口を2店舗新規出店した。

第4四半期もhugallの出店を計画している。

◎海外事業

*マレーシア

「Jalan Jalan Japan」は前年ロックダウンの反動もあり売上高が大きく伸長。今期2-3店舗出店を計画していたが、第3四半期までに直営店2店舗出店と順調である。

22年10月には、「Jalan Jalan Japan」がカザフスタンに加盟店として1店舗出店した。

*米国

「BOOKOFF」も好調に推移している。

現地での本・ソフトメディアの買取・販売が引き続き好調で、日本のアニメフィギュアやグッズ、Mangaなどの人気もあり、エンターテイメント性の高い店舗として顧客期待に応えている。

SNSやインフルエンサーの活用、アニメ系イベントへ継続的に参加しており、顧客とのコミュニケーションを継続することで、認知向上と顧客の獲得へ繋げている。

今期1-2店舗の出店計画に対し、第3四半期までに直営店2店舗を出店。計画を上回るペースでの出店となっている。

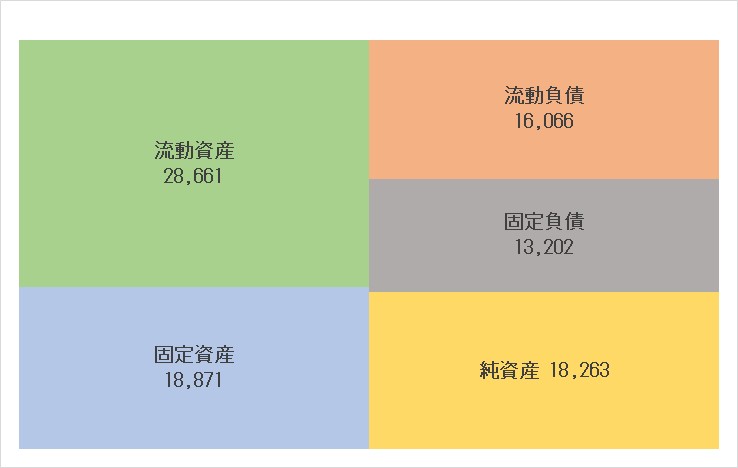

【2-3 財政状態】

◎財政状態

|

22年5月 |

23年2月 |

増減 |

22年5月 |

23年2月 |

増減 |

||

|

流動資産 |

28,329 |

28,661 |

+332 |

流動負債 |

16,289 |

16,066 |

-223 |

|

現預金 |

8,203 |

6,482 |

-1,721 |

仕入債務 |

735 |

812 |

+77 |

|

売上債権 |

2,333 |

2,604 |

+271 |

短期借入金 |

8,514 |

10,172 |

+1,658 |

|

たな卸資産 |

15,412 |

16,771 |

+1,359 |

固定負債 |

12,324 |

13,202 |

+878 |

|

固定資産 |

16,766 |

18,871 |

+2,105 |

長期有利子負債 |

9,679 |

10,572 |

+893 |

|

有形固定資産 |

6,214 |

7,860 |

+1,646 |

負債 |

28,614 |

29,268 |

+654 |

|

無形固定資産 |

1,607 |

2,343 |

+736 |

純資産 |

16,482 |

18,263 |

+1,781 |

|

投資その他 |

8,943 |

8,667 |

-276 |

利益剰余金 |

9,948 |

11,440 |

+1,492 |

|

差入保証金 |

7,306 |

7,199 |

-107 |

自己株式 |

-596 |

-591 |

+5 |

|

資産合計 |

45,096 |

47,532 |

+2,436 |

負債・純資産合計 |

45,096 |

47,532 |

+2,436 |

* 単位:百万円。借入金にはリース債務を含む。

*株式会社インベストメントブリッジが開示資料を基に作成。

戦略商材の積極展開によるたな卸資産増、新規出店、既存店リニューアル及び譲受による有形固定資産の増加等で資産合計は前期末比24億円増加の475億円。

長短期借入金の増加等で負債合計は同6億円増加し、292億円。

利益剰余金の増加等で純資産は同17億円増加の182億円。

自己資本比率は前期末比1.7pt上昇し、38.0%。

3.2023年5月期業績予想

【3-1 業績予想】

|

22/5期 |

構成比 |

23/5期(予) |

構成比 |

前期比 |

修正率 |

進捗率 |

|

|

売上高 |

91,538 |

100.0% |

101,000 |

100.0% |

+10.3% |

+3.1% |

74.7% |

|

営業利益 |

1,766 |

1.9% |

2,600 |

2.6% |

+47.2% |

+15.6% |

92.7% |

|

経常利益 |

2,307 |

2.5% |

3,000 |

3.0% |

+30.0% |

+15.4% |

91.1% |

|

当期純利益 |

1,449 |

1.6% |

1,950 |

1.9% |

+34.6% |

+21.9% |

96.8% |

* 単位:百万円。修正率は23年1月公表の業績予想に対する修正率。

2度目の業績予想上方修正

業績予想を再度上方修正した。売上高は前期比10.3%増の1,010億円、営業利益は同47.2%増の26億円、経常利益は同30.0%増の30億円の予想。

国内ブックオフ事業の既存店売上高が、トレーディングカード・ホビーやアパレル、貴金属・時計・ブランドバッグなどの伸長により想定を大きく上回ったほか、海外事業もマレーシア、アメリカとも売上高が想定を上回って推移している。

コスト面では、資源価格高騰による物価上昇や水道光熱費等の影響は依然流動的なものの、第 3 四半期までの好調な業績推移に加え、大型IT投資のスケジュール変更に伴い、発現が来期に期ズレすると見込んでいる。ただ、単純にローンチ時期の遅延であり、要件定義の変更など根本的な問題ではない。

配当予想に変更は無い。前期比2.00円/株増配の22.00円/株を予想。予想配当性向は22.3%。

4.今後の注目点

同社ではプレミアム事業と海外事業を成長分野と位置付け積極的な投資を行っている。海外事業はマレーシア、アメリカとも既存店は好調で、新規出店も順調だ。一方、プレミアム事業の売上高は前年を上回っているが、既存のBOOKOFFとは異なり、富裕層を対象とした接客やコミュニケーションに長けた人材の確保・育成が成長実現のための課題であると認識している。リユース市場が拡大し引き続き既存事業の好調が持続すると見込まれる中、来期24年5月期以降においてプレミアム事業や海外事業でどのような目標を立て、重要施策を展開していくかを注目したい。

<参考1:今後の方針>

【1 事業環境】

同社資料によれば(リサイクル通信調べ 2020年)、リユース市場規模は、2011年1.2兆円が2018年には2.1兆円と7年で倍増した後も、2025年までには3.2兆円まで伸長すると見込まれている。

このうち、フリマアプリの普及などによりCtoCの利用も急速に拡大しているが、個人間取引における安心・安全の確保、価格の妥当性といった課題もある。

そのため、安心してリユースサービスを利用したいというニーズを取り込んでいるのが実店舗を構えるリユースショップや買取専門店などであり、信頼性に加え、利便性を提供できるBtoCサービスの優位性は高いと思われる。

【2 同社の強み】

同社では、リユース市場における自社の強みは、主として以下の点であると考えている。

(1)認知度No.1

国内リユースチェーン利用者に対する調査の結果、同社の認知度は96%。利用者のほぼ全員が同社の事を知っていると回答している。

長年の運営実績、実店舗の全国展開などがその背景にあり、他社が簡単には追随できるものではなく、強力な参入障壁となっている。

(2)利用客数No.1

同社の利用客数は年間約9,000万人(延べ人数)。上記の認知度に加え、全国約800の店舗ネットワークや、現在構築中の「ひとつのBOOKOFF」構想など、利便性の高さが利用者から高い支持を受けている。

(3)書籍在庫数No.1

書籍在庫数は1億冊を超える。書籍の買取・販売からスタートした同社の現在においても主力商材である書籍は、利用者層の幅も広く、リユースサービス利用の入口ともなりやすいため、その後の他商材利用への広がりも期待できることから、安定した利用者基盤構築に大きく寄与している。

(4)人財育成システム

事業ミッションである「多くの人に楽しく豊かな生活を提供する」を実現するために、上記のブランド力、店舗網に加え人財の育成が不可欠と考え、正社員のみでなくパート・アルバイトを含めた全社員を対象とした人財育成システムを構築している。

経営理念をはじめとしたフィロソフィーと各種マニュアルに基づく人財育成カリキュラムや全従業員を対象としたキャリアアップ制度により店舗運営を支える人財育成に注力している。

店舗における「笑顔・丁寧・スピーディーな対応」による来店者満足度の向上に加え、物流センターにおける運営効率向上についての各従業員の参加意識向上にも努めている。

(5)安心できる店舗づくり

利用者の立場に立った買取サービスや法令順守を徹底し、利用者が安心してモノを売る店舗づくりに取り組んでいる。

特に、利用者が最も関心のある買取価格の妥当性については、他社にはない膨大な取引データを基にした買取価格データベースを本社において整備し、それを基に各店舗での買取を実施している。

【3 BOOKOFFグループの価値創造】

事業ミッションである「多くの人に楽しく豊かな生活を提供する」の実現による企業価値の最大化を目指している。

そのためには、経営理念に基づいた人財育成を推進することで揺るぎない普遍的価値を構築し、その基盤に立って各事業を推進し成長を追求する。

(同社資料より)

【4 足元の状況】

2017年3月期は、国内ブックオフ直営店における家電の全店展開や、ハグオール立ち上げなど、商圏・商材変革のためのトライアル&エラーで、厳しい収益水準に低下した。

その後、不採算店舗・チャネルの閉鎖に加え、各地域への権限委譲などにより、20年3月期にかけて収益力は回復し、国内ブックオフ事業における大規模IT投資によるコスト負担に加え、富裕層向け事業、海外事業を中心にコロナ禍による影響を受けつつも収益水準は横ばいを維持することができた。

22年5月期を終え、コロナ禍を乗り越えて事業拡大フェーズに入ったと同社では認識している。

22年4月期には自己株式処分により約22億円の資金調達を実施した。今後は調達資金を活用し、「本を中核としたリユースのリーディングカンパニー」として、企業価値及び株主価値の最大化並びに循環型社会の実現への貢献を目指す。

また、成長資金の確保と同時に株式の流動性も向上し、流通株式時価総額は22年5月末時点で100億円を上回った。

昨年6月末時点で東証プライム市場の上場維持基準のうち唯一適合していなかった同基準をクリアしたことを確認できた。

【5 成長のための事業方針】

「個店を磨く」と「総力戦で取り組む」の相乗効果で収益拡大を図る。

「個店を磨く」では、強みである書籍を商材の中核としつつも、地域特性を活かした各店舗の発想に基づいて商材を拡大するなど、地域の顧客の満足度を高める運営を追求する。

「総力戦で取り組む」では、ひとつのBOOKOFF構想の下、「販売」「買取」両方で、リアル店舗とネットを活用し、いかにしてお客様との接点を増やしていくかを目指す。

【6 事業展開】

(1)国内ブックオフ事業

①個店を磨く

*BOOKOFF SUPER BAZAAR

トレーディングカード・ホビーを強化するとともに、アパレル売場の効率化を進める。

21年2月にリニューアルした248号西友岡崎店では、トレーディングカード・ホビーの粗利増により、粗利高は8%増加した。アパレルはオペレーション改善で下げ止まり、上向き傾向にある。

前期の15店舗リニューアルに続き今期は6-7店舗でリニューアルを進める。

また、コロナ禍で抑制していた新規出店も年間1-2店舗のペースで再開する。

商材については、スポーツ・アウトドア用品や、ブランドバッグなど、各店が地域特性に応じて専門性を強化する。

*BOOKOFF/BOOKOFF PLUS

デュエルスペース(対戦用スペース)を設置するなど、エンタメ化に向けリニューアルを行った奈良法華寺店の粗利高は21%増加した。トレーディングカード・ホビーのみでなく、本やソフトの客数増加に結び付いた。

前期の4店舗リニューアルに続き今期は、100坪内外の小型店舗を閉店し、近隣に300坪規模の店舗を出店するリプレイスを4~5店舗実施する。

店舗は重要な顧客接点・買取拠点であると考えており、店舗網を維持・拡大させていく。

②総力戦で取り組む

*ひとつのBOOKOFF構想

「公式スマホアプリを起点に、ECチャネルと全国の店舗網を活用し、リユース商品との「一期一会」を全てのお客様に最適な方法でお届けする」ことをコンセプトとする「ひとつのBOOKOFF」構想においては、22年8月、公式アプリ会員は550万人に達した。

(同社資料より)

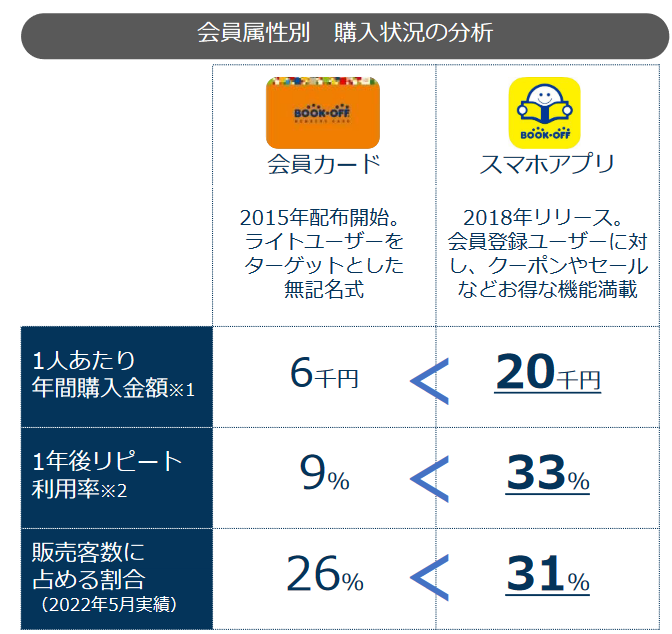

同社では2015年から会員カード(ライトユーザーを対象とした無記名式)を配布してきたが、ポイント付与・使用のみのカード会員に比べ、クーポンやセールなど様々な販促施策が可能なアプリ会員は、1年後リピート購入率、1人あたり年間購入金額で大きな開きが生じている。

同社では2023年5月末アプリ会員600万人を目標としていたが、前倒しで達成した。また、ブックオフ利用者のうち、15%のアプリ会員で売上の3分の1を占める状態を目指しているが、販売客数に占める比率はアプリ会員が31%とカード会員を上回っており、目標達成も近づいている。

公式アプリの利便性を更に訴求することで、アプリ会員数の更なる拡大を図る。

(同社資料より)

*マーケティング戦略

総力戦で取り組むためにはマーケティング戦略が極めて重要となる。

充実した本の品揃えや、商材の多様性など、ブックオフの価値・サービスを顧客に再認識してもらうためのプロモーション「あるじゃん!」を2021年5月より開始している。従来のセール型・ダイレクト広告から、定常的な集客を目的とした価値訴求型・ブランド広告へ転換している。

TVCMのみではなく、WEB、SNS、PR、店頭など、幅広い顧客層に訴求し、BOOKOFFから足が遠のいている休眠顧客層の来店行動を喚起している。

*今後の展開

マーケティング・プロモーションにより新規および休眠顧客の来店を促すとともに、来店時にはアプリ会員となってもらう。

2023年5月までに会員600万人を獲得する目標は達成したので、今後は1人あたり購入金額(LTV、※)拡大を目標と位置付け、CRM施策を本格化する。

アプリ会員に対しては、2022年よりロイヤリティプログラムの提供開始を予定している。クーポン提供による再来店・購入の動機づくりのほか、アプリ起動にもインセンティブを付与し、より生活に密着したアプリとする。

(同社資料より)

③IT投資

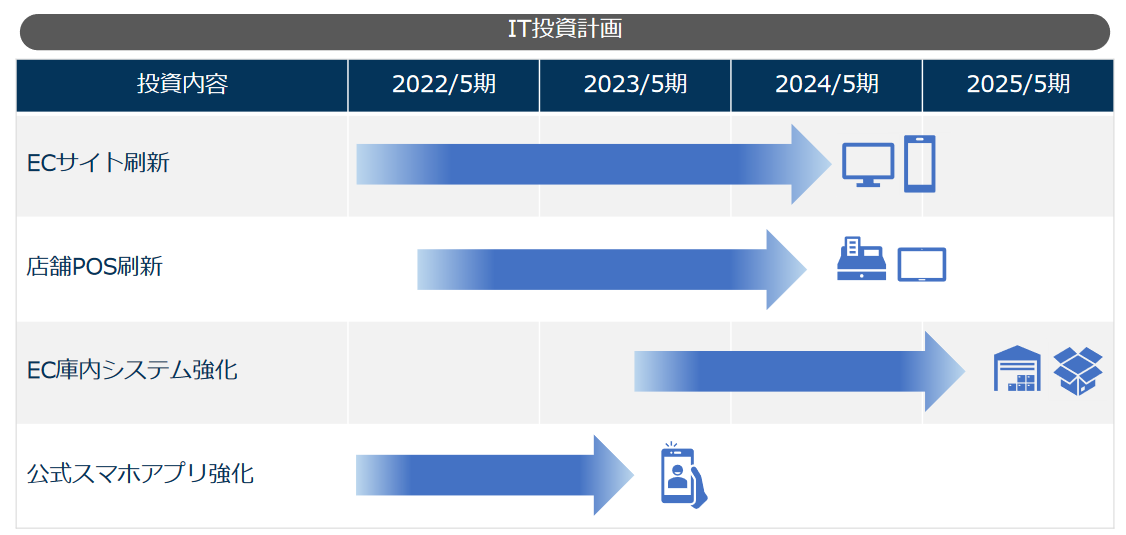

店舗・EC間の連携強化、DX推進のほか、老朽化したITインフラの刷新など、大規模なIT投資を計画に基づき進行しているが、ECサイト刷新におけるインフラ移行に想定以上に時間がかかっているため、計画の見直しを行いコスト発現時期のズレ等も生じている。

今期・来期が投資及び費用発生のピーク期となり、一時的な収益の押し下げ要因となる。

(同社資料より)

(2)プレミアムサービス事業

同社資料(野村総合研究所「NRI富裕層アンケート調査」)によれば、2019年の日本の富裕層(準富裕層、富裕層、超富裕層の合計)は475万世帯で2005年からの約15年間で108万世帯増加。2017年からの2年間でも27万世帯増加している。世帯数の大きいマス・アッパーマス層が2年間で5万世帯の増加にとどまっているのと比較すると、拡大が顕著である。

同社では拠点数の増加により、買取及び収益の増加に直結する状況にあると考えており、同社がリーチしきれていない顧客層の居住地やサービスを求める場への出店を加速させる。

一方、ブランド品、貴金属等の買取市場は競合他社の出店も多く、買取サービスのみの提供では差別化が難しいとも認識している。

同社は、同業他社とは異なり、ブランド品や貴金属の買取のみでなく、幅広い商材の買い取り専門店「BOOKOFF総合買取窓口」や店頭でのジュエリーリペアサービスを提供する「アイデクト」を有している。

ブランド品や貴金属を買取に出すのにまだ躊躇いのある富裕層の顧客に対しても、まずは書籍の買取りや宝石のリペアからリーチするなど、グループによる機能連携を競争優位性として富裕層との接点の拡大とニーズの取り込みを進める考えだ。

ハグオール百貨店内買取窓口は全国主要百貨店を対象に、毎期4-5拠点開設するとともに、BOOKOFF総合買取窓口も東京都心部中心に毎期3-4店舗の出店を再開する。

また、機能連携強化のためアイデクトを運営するジュエリーアセットマネジャーズ社をブックオフコーポレーションへ吸収合併した。

このような、拠点拡充と機能連携強化によりハグオール、BOOKOFF総合買取窓口の収益拡大、アイデクトの収益化を目指していく。

(同社資料より)

(3)海外事業

海外事業における各業態は収益性が高く、22年5月期の経常利益は米国中心に約3億円。グループへの利益貢献度も近年上昇傾向にあるため、米国、マレーシアとも積極的な事業拡大に取り組んで行く。

*米国

2000年の現地進出から、長年収益化に苦戦したものの、コロナ禍を経てアニメ商材等の付加価値化に成功し、現地のインフレ動向も相まって、収益性が高まっている。NYブルックリンに出店した期間限定の店舗でアニメグッズが大きく伸長し、全米で反響を呼んだ。

今後は東西海岸だけでなく、全米の主要都市への出店も視野に入れた出店を再開する。

*マレーシア

ロックダウン明けから売上はV字回復となっている。今後は毎期2店舗を出店する計画で、グループ店舗での買取強化と出口機能の開放(後述)を通じて、マレーシアと他国を含めた20店舗体制を目指す。ただ、多店舗展開にあたっては、さらなる販売商材の確保が課題であると認識している。

米国、マレーシアとも業容拡大にあたっては、現地ローカルスタッフの育成と、それらを担う駐在人財の確保が必須である。

*「すてない社会」の実現のための出口機能の開放

国内で売り切ることのできなかった商品も、マレーシアでは現地顧客のニーズに合致していることから販売は順調で、店舗の在庫回転率は220%、在庫消化率は95%と、グループの出口機能として完成しつつある。

同社では、前述のようにマレーシアと他国を含めた20店舗体制の構築を目指しているが、そのためには「出口機能の開放」を更に進めて、商品調達力を強化することが不可欠と考えている。

リユース他社、リサイクルのパートナーとの連携等は既に数年前から始めており、ここ1-2年でネットワークは大きく広がっているが、今後さらにスケールアップさせるために、以下のような取り組みを進めている。

*東急電鉄株式会社とのSDGsにおける連携を進めるとともに、他の電鉄各社とも対話を始めている。

*ブックオフおかたづけサービスを開始した。

*雑貨類を中心としたメーカーからの売れ残り品の引き受けもすでに始まっている。

5年程度のスパンでの20店舗体制構築を目指し、同社の強みである出口機能を開放し、世の中の「すてない社会」の実現と事業拡大の両立を図る考えだ。

(同社資料より)

(4)新規事業開発

①ブックオフおかたづけサービス

22年5月、遺品整理や不動産の売却にあわせて、家屋内にある物品を顧客に代わり片づけをワンストップで行う「ブックオフおかたづけサービス」を個人向けに提供を開始した。

「ブックオフおかたづけサービス」は、これまで主に不動産会社などの法人を窓口として申込みがあった際に提供していたが、新たに一般の個人向けのサイトを開設し、サービス提供を開始した。

同サービスは、家屋内にある物品を搬出する際に、リユース品として販売可能なモノと資源として再利用が可能なモノを分別することでゴミの総量を減らし、片付け作業にかかる費用の総額から買取金額を相殺することで、顧客の費用負担を軽減する。

顧客の都合にあわせて、遺品整理の資格を持った専門スタッフが現地を訪問し、分別・搬出作業に係る費用の見積り金額を提示し、作業終了後に買い取った物品の査定額を相殺した金額を片付け作業の費用として請求する。なお、買取額が見積り額を上回る場合には、その差額を顧客に支払う。

現在は一都三県を対象エリアとしているが、今後は協力企業を増やすことでエリアの拡大を予定している。

②トレカ専門店「Japan TCG Center」

東京都武蔵野市の1号店が好調に推移している。多店舗展開を開始する。

③法人向け食品買取サービス

賞味期限が近づいた食品を買い取り、ブックオフの店頭で手頃な価格で提供する。フードロス削減への貢献として、各種メディアでも多く取り上げられた。

(5)事業別成長プラン(まとめ)

国内ブックオフ事業、プレミアムサービス事業、海外事業とも、出店投資を再開し積極的な出店を図る。

グループの収益の土台となる国内ブックオフ事業の収益をより強固にするとともに、プレミアムサービス事業、海外事業を始めとした成長期待事業における出店・アクションを加速する。

グループの普遍的価値を拡大させるため、循環型社会の実現に向けて、継続して各取り組みを進める。

(同社資料より)

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査等委員会設置会社 |

| 取締役 | 9名、うち社外5名 |

◎コーポレート・ガバナンス報告書(更新日:2022年8月29日)

基本的な考え方

当社グループは、純粋持株会社であるブックオフグループホールディングス株式会社のもと、「事業活動を通じての社会への貢献」「全従業員の物心両面の幸福の追求」をグループ共通の経営理念とし、「経営の透明性・効率性の確保」「迅速な意思決定」「アカウンタビリティの充実」をコーポレート・ガバナンスの基本的な考え方としております。この考えのもと、株主をはじめお客様・従業員・取引先・地域社会等の各ステークホルダーと良好な関係を築くとともに、透明・公正かつ迅速・果断な意思決定を行うための仕組みを整え、持続的な成長及び中長期的な企業価値向上を目指してまいります。

コーポレートガバナンス・コードの各原則に対する基本方針を「コーポレートガバナンス・コードに関する当社の取り組み」にて、開示しております。

■コーポレートガバナンス・コードに関する当社の取り組み

https://www.bookoffgroup.co.jp/sustainability/governance.html

<コーポレートガバナンス・コードの各原則を実施しない理由>

【原則1-4】

当社は、「出資及び有価証券運用に関する規程」により、原則として政策保有目的の株式の取得を行わない方針を定めております。ただし、例外として、当社フランチャイズ・チェーン加盟企業の株式を保有することがあります。政策保有の株式の議決権行使については、議案の内容を精査し、必要に応じて企業との対話を行い、株主価値向上に資するものか否かを判断した上で、適切に行使いたします。

【補充原則4-1③】

当社は、サクセッションプランは策定しておりませんが、次期社長や新任取締役の指名にあたり、社長交代や取締役の選任がある場合は、事業年度終了後かつ株主総会開催前の間の取締役会において、独立社外取締役会による取締役会の実効性及び議長の評価や指名諮問委員会の答申を踏まえ、透明性・公平性の高い後継者指名や取締役候補の選任を行える体制を確立しております。

【補充原則4-2②】

当社は、中長期的な企業価値の向上及びサステナビリティを巡る課題解決を推進するため、当社の中核事業であるリユースそのものの価値の見える化や、認知度の向上に努めることが重要と考えております。当社のサステナビリティを巡る取り組みについては、補充原則3-1③及び当社ウェブサイトをご参照ください。なお、サステナビリティを巡る取組みの基本的な方針については、2022年6月に設置したサステナビリティ戦略委員会において、今後検討してまいります。

また、取締役会にて、人的資本・知的財産への投資等をはじめとする経営資源の配分や、事業ポートフォリオに関する戦略実行の監督を行っております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【補充原則2-4①】

<多様性の確保についての考え方>

当社は、従業員が最大の財産であり、当社グループの競争力の源泉であると考えております。多様性の確保に向け、財産である従業員の職場環境を整えることに努め、また、従業員の能力開発や自己実現の機会を提供できるよう努めております。

<多様性の確保に向けた目標及び整備状況>

(i)女性

社長と女性社員との対話を契機に2012年より「働きやすい職場づくりプロジェクト」を発足し、勤務地選択制度や社員再雇用制度をはじめとした様々な制度を導入しました。その後、2020年には「ダイバーシティ&インクルージョンプロジェクト」へと発展し、より一層女性の活躍促進に向けた制度設計やキャリア支援、社内風土の醸成を図っております。

現在、女性管理職比率を2025年度末までに2020年度比1.5倍とすることを目標とし、活動を継続しております。

(ii)外国人

国内事業におけるパート・アルバイトの採用や育成に関して、人種・国籍問わず一人ひとりの個性を尊重しております。また、海外事業においては事業の積極推進及び安定化の視点から、「ローカライズ」を最重要施策と位置付けており、現地採用社員の幹部・店長の登用を積極的に進めております。2022年6月現在、海外直営店17店舗のうち、現地採用のマネージャーは19名在籍しており、現地独特の労働事情や文化・価値観の違いなども考慮した人財育成に引き続き取り組んでおります。

(iii)中途採用者

当社グループでは、パート・アルバイトスタッフ登用制度に基づき定期的に正社員登用を実施しております。2022年6月現在、ブックオフコーポレーション全社員における中途採用者の構成比が44.0%、同管理職における構成比が15.0%となっております。

【補充原則3-1③】

当社は、経営戦略の開示に当たり、サステナビリティへの取り組み及び人的資本や知的財産への投資等について、決算説明資料等で説明及び開示しております。また、サステナビリティに関する重要な課題(マテリアリティ)の特定、対応方針や戦略の検討、事業部門のサポートやモニタリング及び、関連する情報収集等を全社的に行う経営体制を確保することを目的として、サステナビリティ戦略委員会を2022年6月に設置しております。

<サステナビリティについての取り組み>

当社は、リユース事業を通してお客様に楽しく豊かな生活を提供しながら、循環型社会の形成を加速させていくことが、当社グループの役割だと考えています。

サステナビリティに関する取り組みとして、①外部協力会社を通じた不用品の再利用及び再資源化の推進②リユース事業の取り組みとSDGsの目標12「つくる責任、つかう責任」に関するカリキュラムの作成及び学校教育への参画③不要になった品物の買取金額を、人道支援及び環境保護団体等へ寄付するプログラムの展開等、様々な活動をおこなっております。

より具体的な内容につきましては、広報・SDGs推進室を中心に、自社のウェブサイト等への適切な開示に努めております。

<人的資本や知的財産への投資等について>

当社は、従業員が最大の財産であり、当社グループの競争力の源泉であると考えております。多様性の確保に向け、財産である従業員の職場環境を整えることに努め、また、従業員の能力開発や自己実現の機会を提供できるよう努めております。

<気候変動に係るリスク及び収益機会について>

当社の事業活動が気候変動に与える影響について、国際的に確立された開示の枠組みであるTCFD(気候関連財務情報開示タスクフォース)に基づき、当社ウェブサイト等で開示を行っております。

■気候変動への対応(TCFD)

https://www.bookoffgroup.co.jp/sustainability/tcfd.html

【原則4-9】

当社は、社外取締役の独立性の判断基準を策定しており、招集通知及びコーポレート・ガバナンスに関する報告書にて開示しております。また、当社の独立社外取締役3名は、企業経営の経験者や弁護士、ITや小売業界等それぞれ専門的な知識と豊富な経験に基づき、経営戦略等へ的確な助言・意見具申や重要な意思決定による経営に対する監督、利益相反の監督等を独立した立場で行っております。

【補充原則4-11①】

当社は、取締役会において、実質的で有効な議論を行うためには、取締役8~10名程度が適正と考えております。現在は社内取締役4名、社外取締役5名(うち独立社外取締役3名)で構成されており、各取締役に期待する分野及び各人の有する主な知識、経験、能力及び専門性は、本報告書最終ページ【取締役会の構成(スキル・マトリックス)】のとおりです。

取締役の選任に関しては、社内規程に基づき指名諮問委員会(社長及び独立社外取締役で構成)において、当社の持続可能な成長と企業価値向上に資する候補者であるかを基準に面談等を経て選定し、監査等委員会にも候補者を通知した上で、取締役会にて決定しております。また、監査等委員である取締役候補については、当社の健全な経営と社会的信用の維持向上に資する人物で、中立的・客観的に監査を行うことができる候補者であるかを基準に選定し、監査等委員会で検討・同意をした上で、最終的に取締役会にて決定しております。なお、社外取締役の選任に係るガイドラインを定め、その独立性判断基準は、招集通知及びコーポレート・ガバナンスに関する報告書にて開示しております。

【原則5-1】

当社は、IR担当役員を選任し、経営企画部をIR担当部署としております。株主や投資家に対しては、決算説明会を半期に一回開催するとともに、逐次スモールミーティングや個別取材等を実施しております。また、IRポリシーを制定し、当社ホームページにて開示しております。

■IRポリシー<株主との建設的な対話を促進するための方針>

https://www.bookoffgroup.co.jp/ir/policy.html