(8860)フジ住宅株式会社 減収増益 48.5%の経常増益

|

宮脇 宣綱 社長 |

フジ住宅株式会社(8860) |

|

|

会社情報

|

市場 |

東証1部 |

|

業種 |

不動産業 |

|

代表取締役社長 |

宮脇 宣綱 |

|

所在地 |

大阪府岸和田市土生町1-4-23 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

657円 |

35,985,543株 |

23,643百万円 |

5.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

27.00円 |

4.1% |

86.15円 |

7.6倍 |

1,162.92円 |

0.6倍 |

*株価は12/20終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。数値は四捨五入。

*ROE、BPSは21年3月期実績、EPS、DPSは22年3月期予想。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主に帰属する 当期純利益 |

EPS |

配当 |

|

2018年3月(実) |

103,880 |

6,438 |

6,139 |

4,168 |

116.08 |

27.00 |

|

2019年3月(実) |

115,710 |

6,636 |

6,445 |

4,298 |

120.40 |

27.00 |

|

2020年3月(実) |

110,444 |

5,002 |

4,611 |

3,038 |

87.40 |

27.00 |

|

2021年3月(実) |

121,541 |

3,986 |

3,558 |

2,358 |

66.00 |

27.00 |

|

2022年3月(予) |

121,400 |

5,000 |

4,600 |

3,100 |

86.15 |

27.00 |

*単位:百万円、円。

フジ住宅の2022年3月期第2四半期決算について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.中期利益計画(20/3期~22/3期)

3.2022年3月期第2四半期決算

4.2022年3月期業績予想

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 22/3期第2四半期は前年同期比0.2%の減収、同48.5%の経常増益。売上面では、前年同期に計上した兵庫県加古川市の大型分譲住宅用地の一部素地販売の反動減があったものの、自由設計住宅、個人投資家向け一棟売賃貸アパートの引渡し数の増加や、分譲マンションの完成引渡しが寄与した。利益面では、上記の前年同期の素地販売に伴う利益の減少要因を、住宅流通セグメントの収益性改善や広告宣伝費等のコスト削減でカバーし、大幅な増益となった。また、売上高の先行指標となる2021年9月末の受注契約残高は、分譲マンションや個⼈投資家向け⼀棟売賃貸アパートの好調な受注契約により2020年9月末比で3.5%増加した。

- 上期が終了し、22/3期の会社計画は、前期比0.1%減収、同29.3%経常増益から修正なし。売上面では、中古マンションを中心に住宅流通セグメントにおいて厳しい環境が続くことが見込まれるものの、高水準の受注契約残高が引渡しとなる分譲住宅セグメントや賃貸及び管理セグメントなどの増加によりカバーする計画。利益面では前期の在庫評価の見直しの影響がなくなることや収益性の高い自由設計住宅や個人投資家向け一棟売賃貸アパートなどの引渡しの増加が寄与する見込み。配当予想も、前期と同額の1株当たり年27円の予定(上期末14円、期末13円)を据え置き。

- 同社は中古住宅を除き、自由設計住宅で約9ヵ月、個人投資家向け一棟売賃貸アパートで約1年など、受注から売上高の計上までのリードタイムが長い。そのため、第3四半期末の受注契約残高は来期の業績拡大を占う上での非常に重要な判断材料となる。来期の業績拡大のバロメーターなる今第3四半期末の受注契約残高の状況が注目される。

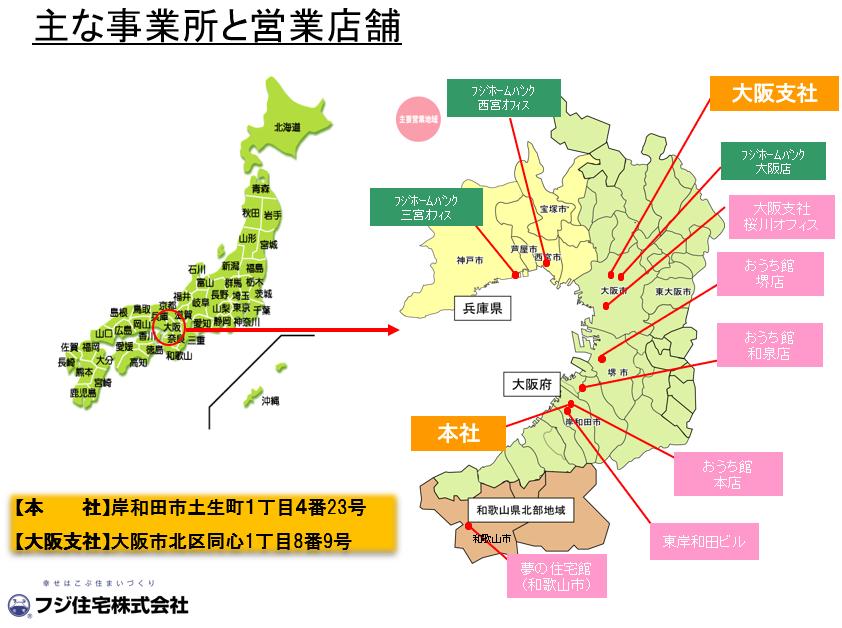

1.会社概要

地盤である大阪府を中心に、阪神間と和歌山市内で、戸建分譲・中古住宅等の住宅・不動産事業を展開。主力の戸建分譲は、分譲ながら間取りや設備仕様等、建築基準法の範囲内で最大限に顧客の要望を取り入れる「自由設計」と50~200戸規模で街並みの統一性を重視した開発を行う「街づくり」に特徴がある。また、中古住宅の改装販売、金融機関とタイアップした土地有効活用事業や個人投資家向け一棟売賃貸アパート販売事業、賃貸・管理事業も事業の柱である。

販売代理や戸建住宅から派生した各事業が独自のノウハウを持ち、他の事業部門を相互に補完する(相乗効果)、単なる住宅の分譲会社ではなく地域や時代の住宅に関するあらゆるニーズに対応できる機能を備えていることが「住まいのトータルクリエイター」である同社の特長だ。地域密着型経営の特長を活かし、顧客に顔を向けた「売りっ放し」、「建てっ放し」のない顧客満足度の高い住宅づくりを目指している。

(同社決算説明会資料より)

【1-1 事業内容】

*売上構成比は報告セグメント合計(内部売上高を除く)に対する比率。

分譲住宅事業(22/3期第2四半期 売上構成比35.4%)

戸建とマンションの分譲を展開。特徴は50~200戸規模の新築戸建住宅の「街づくり」と、顧客自身が住まいづくりに参加する 「自由設計」。自由設計住宅では間取りや設備仕様に対する様々なニーズに対応。また、新築分譲マンション販売事業も分譲住宅セグメントに含まれている。マンション分譲は地価上昇とその後の供給過剰・需要低下に伴う事業リスクの高まりを予見し05年春に事業を停止したが、リーマン・ショック後の地価の下落と分譲マンション市場の需給改善を踏まえて12年2月に再開。駅近の利便性の高い立地等、物件を厳選した1次取得者向けの価格訴求力のある分譲マンション販売を特徴とする。

|

|

|

(同社HPより 左:アスモの丘グリーンセントラル堺 、 右: 『シャルマンフジ和歌山駅前グランピーク』)

住宅流通事業(同 20.7%)

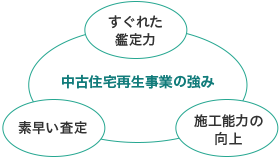

中古住宅再生事業『快造くん』の販売を展開。中古住宅再生事業『快造くん』は、中古住宅の「仕入」から、「リフォーム」、「販売」に至る住宅販売の3つの要素を全て揃えた同社ならではの事業。地域密着型経営やリフォームのマニュアル化による独自のノウハウに強みを持つ。同社の住宅流通事業は、主に阪神間で事業活動を行っている。

(同社HPより)

自由に見て、自由に選べる住宅情報展示場『おうち館 本店』(大阪府岸和田市)

土地有効活用事業(同21.7%)

賃貸住宅等の建築請負と個人投資家向け一棟売賃貸アパートを展開。建築請負では、賃貸管理のノウハウを生かした提案型の賃貸住宅の建築請負を実施。また、個人投資家向け一棟売賃貸アパートは、同社で土地を仕入れ、賃貸アパート等を建築し販売する。コスト競争力のある木造アパート「フジパレス」シリーズに08年11月サービス付き高齢者向け住宅「フジパレスシニア」が加わり、より独自性が強まった。個人投資家向け一棟売賃貸アパートでは、1棟当たり1億円前後の賃貸アパートが中心。資金運用手段として根強い需要がある。また、近年サービス付き高齢者向け住宅を積極的に開発している。

(同社HPより)

サービス付き高齢者向け住宅『フジパレスシニア』(大阪府堺市)

(同社HPより)

個人投資家向け一棟売賃貸アパート『フジパレス』シリーズ

賃貸及び管理事業(同20.7%)

100%子会社フジ・アメニティサービス(株)が、賃貸アパートの建物管理や入居者募集、賃料回収等の管理業務及び分譲マンションの管理組合からの運営受託を展開。安定収益源となるばかりでなく、良質の賃貸・管理サービスは、賃貸住宅の建築請負や個人投資家向け一棟売賃貸アパートの他、分譲マンションの販売等との相乗効果も高い事業。

建設関連事業(同 1.5%)

2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の売上高。21/3期第1四半期より報告セグメントとなった。

土地有効活用事業の需要へのさらなる対応に向けて、鉄骨造や鉄筋コンクリート造の建築工事で、大阪府下を中心に官公庁から民間企業まで幅広い施工実績がある雄健建設グループをパートナーとして迎えたことにより、木造以外の住宅を提供できるようにして事業のラインナップの充実を図り、業績の安定拡大を目指している。

【1-2同社の強み】

住まいのトータルクリエイターとして幅広い事業に強みを有していること

土地の仕入れ・許認可の取得・設計・建築・販売の一貫体勢を備えた戸建住宅事業で築き上げたノウハウを基盤に、中古住宅販売、土地有効活用、個人投資家向け一棟売賃貸アパート販売、賃貸及び管理の幅広い事業を、相乗効果を図りながら展開。地域密着型経営の特長を活かしながら住まいに関する幅広い事業の相乗効果を発揮し、より高い顧客満足を実現する不動産・サービスの提供を実施。

(同社HPより)

ノウハウを活かした中古住宅再生事業が展開できること

創業当初の住宅の代理販売事業とリフォーム事業のノウハウの融合から生まれたのが、中古住宅再生事業『快造くん』。中古住宅の「仕入」から、「リフォーム」、「販売」に至る住宅販売の3つの要素を全て揃えた同社ならではの事業となっている。地域密着型経営による情報収集はもちろん、リフォームのマニュアル化による“売れる中古住宅づくり”が強み。また、中古住宅の仕入にあたっては、相続登記が未了の場合でも、司法書士と連携して買取りを行う『フジホームバンク』を開設。相続登記にかかる費用も、売却代金から支払いできるなど顧客の利便性も高い。

(同社HPより)

収益力を高める土地活用の提案力を有すること

同社は、単なる土地活用の事業提案だけではなく、市場調査・企画・設計・建築・賃貸管理はもちろんのこと、総合不動産業(ディベロッパー)として、その力を最大限に発揮している。土地の購入や売却、アパート・マンションの建替え、法務・税務に関することなど、顧客からの様々な相談に専門的な見地から的確に対応している。賃貸住宅経営については、多くの土地情報の中から適した土地を厳選し、専任のマーケティングスタッフによる綿密な市場調査をもとに、長期安定経営が可能なプランニングを実施。また、中古収益物件についても、好立地で優良な物件のみを仕入れて商品化。更に、オーナーの「安心・安全・安定」した賃貸経営を万全にサポートする一括借上システムも提案している。

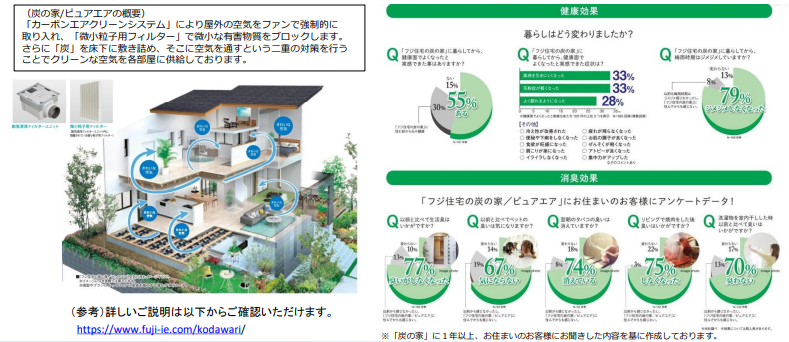

炭の家/ピュアエア

排気ガス等の空気環境汚染に加え、花粉、細菌、ウイルスが大きな問題になっている。これまで培った技術を集結し、徹底的に「空気」と「質」にこだわって生まれたのが同社の「炭の家/ピュアエア」である。特許取得システム「炭の家」の使用権を同社グループ営業地域内で取得しており、他社との差別化や付加価値を見出す商品として安心出来る住まいを提供している。

(同社決算説明資料より)

※顧客が実感した効果の一部

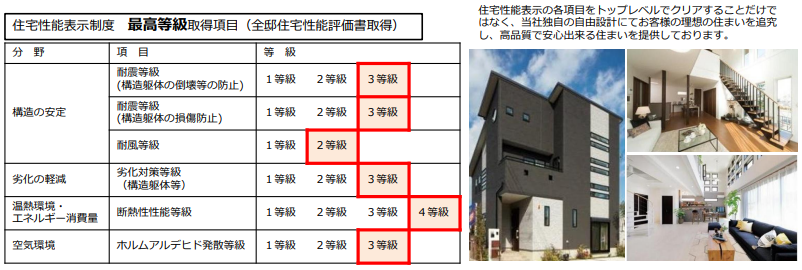

住宅性能表示制度の最高等級取得項目

同社は、顧客に提供する住まいが高品質であり、安心感に満ちた場であることが同社の使命と考えている。その1つとして、自由設計住宅の全邸で住宅性能評価書を取得しており、住宅性能表示の各項目をトップレベルでクリアできる体制を整備している。さらに、地震による揺れを低減させる制震システム「TRCダンパー」を導入し、壁の損壊や家具の転倒を防止する効果を高めている。

(同社決算説明資料より)

【1-3 ESG・SDGsの取組み】

同社グループはESG(環境・社会・企業統治)及びSDGsと地域密着型経営である同社の事業活動との関連を意識し、社会貢献に取り組むことにより、今後も社会とともに持続的に成長し、信頼される企業グループを目指す方針である。

|

Environment(環境) |

||

|

活動内容 |

同社グループの取組み |

SGDs |

|

環境保全に配慮した 事業活動 |

中古住宅再生事業の取組み 中古住宅のリノベーションは建替え事業に比べ、CO2排出量、廃棄物が大幅に抑えられ資源の節約に直結する。

IAQ制御搭載の全熱交換システム フジ住宅炭の家/ピュアエアでは換気にともなう熱エネルギーの損失を防ぐ「全熱交換システム」を採用する省エネに配慮した住宅。

プレカット工法 工場であらかじめ機械加工された木材を、現場で組み立てるプレカット工法を採用し、廃材を抑えることにより環境負荷を軽減する。

セルローズファイバー(断熱材) 断熱材として採用しているセルローズファイバーは出荷前の新聞古紙をリサイクルしたもので製造過程でも、一般的な内断熱材であるグラスウールを製造するよりも格段に少ないエネルギーで製造することができ環境負荷を軽減する。 |

6.安全な水とトイレを 世界中に

7.エネルギーをみんな にそしてクリーンに

9.産業と技術革新の 基盤をつくろう

11.住み続けられる まちづくりを

12.つくる責任 つかう責任

13.気候変動に具体的 な対策を

15.陸の豊かさも守ろう |

|

従業員による環境 保全活動 |

植樹ボランティア「フジ住宅の森」(和歌山県日高郡日高川町) 地域社会の一員として地元の自然環境の保全に貢献するとともに、活動を通じて従業員の環境意識の向上に取り組んでいる。 |

|

|

環境保全に配慮した オフィス環境の改善 |

・全営業車にハイブリッド車を導入 ・電子決裁システムによる社内書類のペーパーレス化(押印廃止) ・オフィス照明のLED化 ・クールビスの積極化で室温を保ち、省電力化の推奨 ・オフィスの最大需要電力を監視し電力コントロールを行うデマンド 監視装置の設置 ・社内で使用した用紙を溶解処理することで再生紙として活用 |

|

|

Social(社会) |

||

|

活動内容 |

同社グループの取組み |

SGDs |

|

安心安全・美しい景観・ 地域のコミュニティ 活性化に配慮した住宅 開発 |

安心安全な街づくり 防犯面で優れた開放的で明るく美しい印象を与えるオープン外構を採用し、開放的で明るく美しい印象を与えるとともに、防犯面でも周りが見通せることから不審者が侵入しにくいというメリットがある。 街の中の道路は穏やかな曲線を基調としたカーブラインとすることにより、自然と車のスピードを抑え、街の中の安全性に配慮している。

コミュニティの活性化 子供たちから高齢者まで誰もが気軽に立ち寄れるコミュニティスペースとして、タウン内公園、集会所を設置し、そこに暮らす人々の笑顔があふれる「つながる」街づくりを目指している。

美しい景観と街並み 街並みは四季の移ろいを身近に感じられる色鮮やかな植栽を施し、建物は色調や素材感を統一することにより街並みを形成している。 |

3.すべての人に健康と 福祉を

10.人や国の不平等を なくそう

11.住み続けられる まちづくりを |

|

健康に配慮した 家づくり |

フジ住宅炭の家/ピュアエア 一般的な24時間換気システム「自然給気+強制排気」に対し、同社は「ファンによる強制給気+強制排気」を採用。給気時には「微小粒子用フィルター」により有害物質をブロックし、さらに、床下に設置された炭に空気を通す二重対策を施すことで、0.5μm以上の粒径の有害物質(PM2.5・黄砂・バクテリア・花粉等)を除去し、24時間家中クリーンでキレイな空気を保つ等、健康に配慮した家づくりに努めている。 |

|

|

働きやすい職場環境の 構築 |

健康経営への取組み 「企業は人なり。社員の健康・幸福なくして、顧客満足、会社の発展は成し得ない。」創業当時からそう考える同社では、お客様に心から幸せになっていただくため、まずは同社で働く社員が心身共に健康であり、仕事に誇り、やりがい、生きがいを持ち、仕事上もプライベート上も充実した人生を送ることが大切であると考えている。従業員等の健康管理を経営的な視点で考え、長期的視点で企業価値の向上に繋がる、その為の職場環境作りを徹底して行っている。2021年10月29日に「DBJ健康経営(ヘルスマネジメント)格付」にて4度目となる最高ランクの格付けを取得し、同社における健康経営への取組みが評価された。

テレワーク導入による働き方改革の推進 ICT(情報通信技術)を活用した場所や時間にとらわれない柔軟な働き方としてテレワークを推進しており、2018年には「テレワーク先駆者百選 総務大臣賞」、2021年には「テレワーク推進賞 優秀賞」を受賞した。テレワークの推進は仕事と子育て・介護の両立、通勤が難しい障がい者、地方にいる優秀な人財の確保、BCP(事業継続計画)の確立等を促し、企業価値の向上に繋がるものと考えている。

スポーツへの積極的な取り組み スポーツのもつ本来の価値は「国民が生涯にわたり心身ともに健康で文化的な生活を営むこと」を支えるものであるという考えに賛同し同社ではストレッチやトレーニングもできるボックス型の高気圧酸素BOX(定員 最大10名)の設置、ウォーキングイベントの実施、スニーカー通勤の歩行奨励等、スポーツに関する様々な取り組みを行っている。 |

貧困をなくそう

3.すべての人に健康と 福祉を

4.質の高い教育を みんなに

5.ジェンダー平等を 実現しよう

8.働きがいも経済成長 も

10.人や国の不平等を なくそう

11.住み続けられる まちづくりを |

|

高齢化社会に対する 取組み |

サービス付き高齢者向け住宅の展開 近年、少子高齢化が急速に進み、2025年には総人口に占める 65歳以上の割合が30%を超えると予想されている。そうした状況の中、終の棲家としての住宅のあり方と、介護や医療等のサービスの充実は重要な社会課題といえる。同社グループでは「自分の親を安心して預けられる住まい」をコンセプトに、安価で良質なサービス付き高齢者向け住宅を提供しており、運営棟数は全国1位となっている。 今後とも、多くの高齢者の方々が、安心安全、そして健康で豊かに住み続けられる住まいづくりを目指す。 |

|

|

地域社会への貢献 |

青色防犯パトロール 岸和田警察署との取り組みで、地域の子供たちの安全を守り、街頭犯罪の撲滅を目指し、「フジ住宅青色防犯パトロール隊」を発足し企業として岸和田市内の通学路の地域防犯に取り組んでいる。

岸和田市内すべての全日制高等学校への物品等の寄贈 本社の所在する地元岸和田市内のすべての全日制高等学校5校へ物品等の寄贈を行った。

大阪府看護協会への寄付 新型コロナウイルス感染症対策のために、医療現場で治療に取り組んで頂いている医療従事者の方々や医療体制の継続にご尽力いただいている関係者の方々に感謝の気持ちを込めて寄付を行った。

環境美化活動 本社ビル、東岸和田ビル及びおうち館各店舗の前面道路を含む周辺 道路一帯を、当社スタッフが清掃しており、その結果、東岸和田ビルの前面歩道が「アドプト・ロード・土生町2丁目」と大阪府から認定され、同社の道路美化に関する取り組みや地域の清掃活動への貢献が認められ多くの受賞を得た。

e-Taxの推進 インターネットを利用して確定申告ができるシステム「e-Tax」の普及活動を国税局が積極的に行っており、全役職員へ確定申告におけるe-Tax利用を推進した結果、2021年5月に岸和田税務署長より感謝状を得た。 |

4.質の高い教育を みんなに

11.住み続けられる まちづくりを

15.陸の豊かさも守ろう |

|

Governance(企業統治) |

||

|

活動内容 |

同社グループの取組み |

SGDs |

|

組織体制による ガバナンス強化 |

取締役会、監査役会、その他コーポレート・ガバナンス強化のための組織体制 取締役会は7名(うち社外は2名)、監査役会は3名(うち社外は2名)で構成され、リスクコンプライアンス推進委員会、内部統制推進委員会の設置、内部通報制度の構築等を行っている。 |

4.質の高い教育を みんなに

5.ジェンダー平等を 実現しよう

8.働きがいも経済成長 も

12.つくる責任 つかう責任

16.平和と公正を すべての人に |

|

人財育成による ガバナンス強化 |

経営理念・方針小冊子 「企業は人なり」の言葉のとおり、同社は人財育成を最重要課題と考えている。全社員が同じ目標、目的をもって考え方がブレることなく行動できるよう、全社員に経営理念・方針小冊子の携帯を義務付け、フジ住宅グループの役職員全員が経営理念・方針の完全理解と実践出来る人財の育成、比率向上に努めている。

経営トップと従業員との直接対話 全ての従業員が会長または社長と直接対話できる「会長・社長への質問会」を定期的に開催している。会長または社長自らが質問者一人ひとりと電話ミーティングを行い、仕事のみならず、プライベートの悩み・問題まで解決に努める取り組みを行っている。 従業員と経営トップとの直接対話は信頼関係の向上、帰属意識の向上を促し、経営理念方針の理解実践によるガバナンス強化に欠かせないものと考えている。

360度人事評価制度 直属の上司の他、他部署・役員も含めた部下や同僚など全方向から評価する360度人事評価制度を採用し、公平・公正な人事評価により見識・胆識・洞察力に優れ、同社経営理念方針の実践度の高い人財の育成が長期的な企業価値の向上に寄与すると考えている。 |

|

|

顧客満足度の向上に よるガバナンス強化 |

顧客満足度のあくなき追及 お客様からのお喜びや感謝のお言葉は「ブラボーカード」や「サンキューレポート」、ご不満やお叱りのお言葉は「イエローカード」という形でご意見をいただいている。これらは、社内関係各部署に共有され、現場で生じる課題の解決や人事評価にも活用されており、このような現場主義に基づく顧客満足向上に向けての取り組みは、真のニーズや本質的な課題・問題の発見につながり、ガバナンスの強化に直結するものと考えている。

「2021年 オリコン顧客満足度®調査」において、同社が「2021年 オリコン顧客満足度®調査 建売住宅ビルダー 近畿 第1位」「2021年 オリコン顧客満足度®調査 建売住宅 ビルダー 近畿 大阪府部門 第1位」をダブル受賞した。 |

4.質の高い教育を みんなに

8.働きがいも経済成長 も

10.人や国の不平等を なくそう

11.住み続けられる まちづくりを

16.平和と公正を すべての人に |

|

ステークホルダーと の積極的会話 |

IRイベントの実施と株主・機関投資家との対話 大阪、東京にて個人投資家向け、アナリスト・機関投資家向け会社説明会を適宜開催するとともに、合理的な範囲内で機関投資家等との面談、電話取材に応じている。個人投資家からの問い合わせには、わかりやすい言葉での丁寧な説明に努め、年2回発行する「株主通信」に同封する株主アンケートにて積極的対話を行っている。 株主・投資家との建設的な対話は、同社の中長期的な企業価値の向上と持続的な成長に資すると考えている。 |

|

2.中期利益計画(20/3期~22/3期)

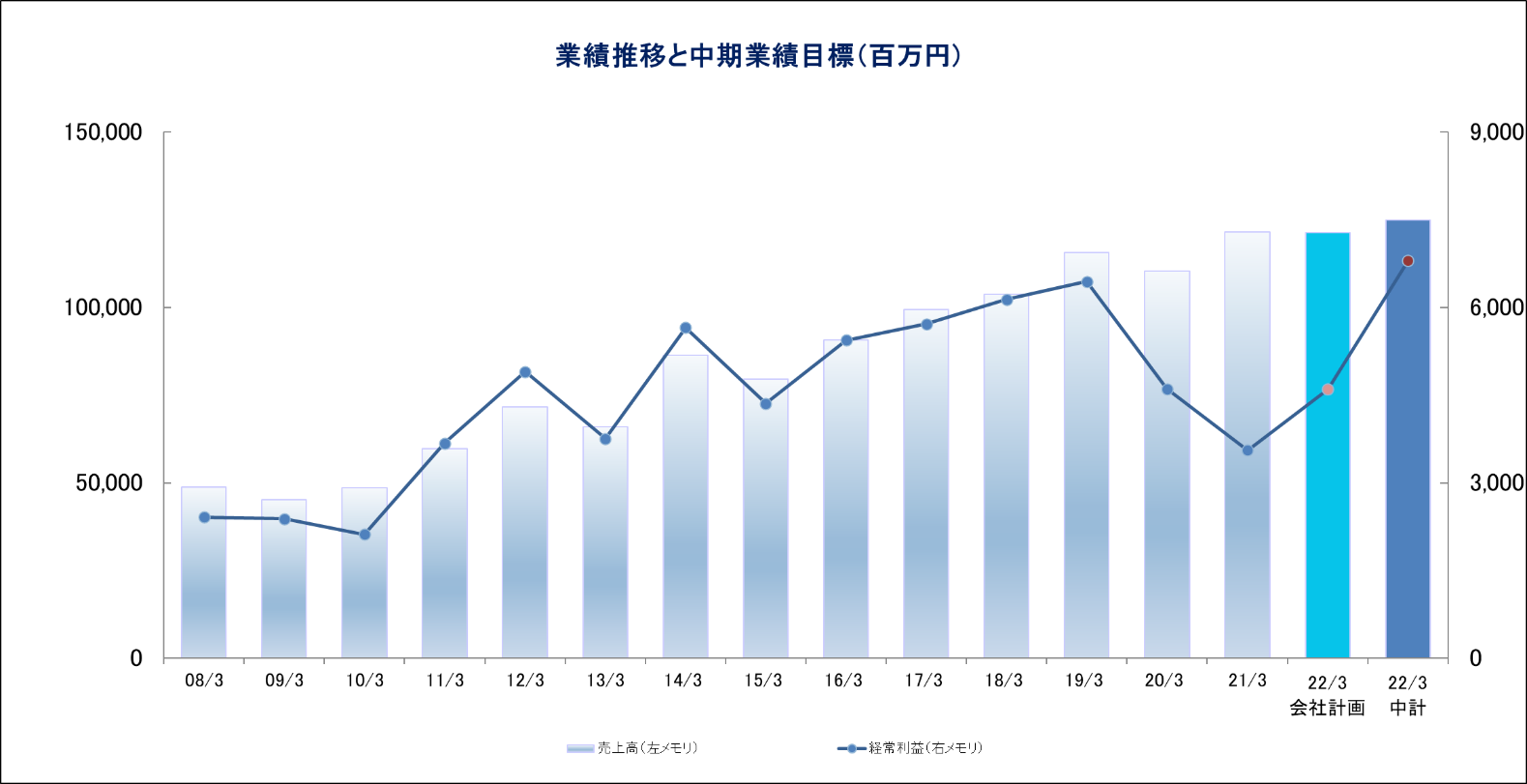

同社は、今後3年間の中期業績目標を策定した。地価高騰、建築費高騰、職人不足、消費税増税、販売価格高止まりなど様々な外部環境の変化に対応するべく、「分譲マンションの供給戸数増加」、「より利益率の高いエリアに注力」、「ストック収入の増加」を積極的に行い、中期利益計画の最終年度である22/3月期に過去最高益の更新を目指す。22/3期の数値目標は、売上高1,250億円、経常利益68億円。

中期業績目標

|

|

19/3期実績 |

20/3期実績 |

21/3期実績 |

22/3期会社計画 |

22/3期中期計画 |

|

売上高 |

115,710 |

110,444 |

121,541 |

121,400 |

125,000 |

|

営業利益 |

6,636 |

5,002 |

3,986 |

5,000 |

7,300 |

|

経常利益 |

6,445 |

4,611 |

3,558 |

4,600 |

6,800 |

|

当期純利益 |

4,298 |

3,088 |

2,358 |

3,100 |

4,600 |

|

ROE(自己資本当期純利益率) |

11.9% |

8.0% |

5.8% |

– |

10%以上 |

*単位:百万円。

中期利益計画の前提

20/3期 実績

当初の中期利益計画では、以下の見通しを持っていた。分譲マンション供給の端境期と消費税増税による影響で調整の一年。分譲マンション供給の端境期となり、また、職人不足の解消に時間がかかることにより、分譲住宅セグメントの業績は前期よりも減少。こうした中、大阪市内の営業拠点の移設に伴う投資が先行。また、土地を保有していない個人投資家向けに、サービス付き高齢者向け住宅の建築条件付き土地販売を増加。賃貸及び管理事業は、個人投資家向け一棟売賃貸アパート及びサービス付き高齢者向け住宅の取扱戸数の増加により堅調に推移する見込み。

売上高は期初予想を上回る業績となったものの、翌期に販売開始を予定している大型現場の土地造成工事が進んだことによる土地等にかかる控除対象外消費税が増加したこと及び当連結会計年度末時点の現預金積み上げのために資金調達費用が増加したことにより、営業利益及び経常利益は予想を下回る結果となった。

21/3期 実績

当初の中期利益計画では、以下の見通しを持っていた。分譲マンションの引渡しが増加し全体で19/3期を超える水準まで業績回復する計画。堺市及び和泉市の分譲マンション2棟の引渡しを予定しており、分譲住宅セグメントの売上高が19/3期の水準まで回復。また、北摂、阪神間の大型戸建プロジェクトが相次いで販売開始となる。住宅流通セグメントでは、大阪市内・北摂・阪神間といったエリアでの利益率の高い商品の仕入を強化。その他、19/3月期に受注したサービス付き高齢者向け住宅の引渡しが、21/3月期以降に集中する。賃貸及び管理セグメントは、引き続き着実に伸長し売上高200億円に到達する見込み。

しかし、中古住宅に加え分譲住宅事業において、土地販売、建売住宅販売の促進と、新規発売の大型分譲現場も対象とした価格引き下げ等の弾力的な売価設定により、資金の回収と在庫の回転を早めることで、新型コロナウイルス感染症拡大に備えた手許資金の充実、在庫リスクの低減に努めたことから、21/3期の会社計画は中期業績目標を下回る結果となった。

22/3期 計画

当初の中期利益計画では、以下の見通しを持っていた。一棟売賃貸アパート・分譲マンションとも大きく伸び売上高及び利益が過去最高額を更新する予定。大阪市、堺市、摂津市の分譲マンション3棟の引渡しを予定しており、分譲住宅セグメントの売上高は過去最高額を更新する計画。また、北摂、阪神間の大型戸建プロジェクトが引渡時期を迎える。一棟売賃貸アパートの引渡件数が大きく伸びる他、賃貸及び管理セグメントでは、自社保有のサービス付き高齢者向け住宅が50棟を超える見込み。

戸建住宅、分譲マンション、一棟売賃貸アパートの引渡し増加やストック収益である賃貸及び管理セグメントの積み上がりなど当初の見込みに沿った事業運営となっているものの、新型コロナウイルス感染症拡大の影響などにより、期初の会社計画は売上高、各段階利益ともに中期業績目標を下回る発表となった。

事業セグメント別の中期業績目標

|

売上高 |

19/3期 実績 |

20/3期 実績 |

21/3期 実績 |

22/3期 中計 |

|

分譲住宅 |

40,919 |

28,926 |

40,241 |

44,300 |

|

住宅流通 |

33,094 |

38,176 |

32,789 |

31,000 |

|

土地有効活用 |

23,847 |

23,298 |

24,401 |

25,700 |

|

賃貸及び管理 |

17,849 |

20,042 |

21,728 |

24,000 |

|

建設関連 |

– |

– |

2,379 |

– |

|

セグメント利益 |

19/3期 実績 |

20/3期 実績 |

21/3期 実績 |

22/3期 中計 |

|

分譲住宅 |

3,726 |

1,313 |

395 |

2,720 |

|

住宅流通 |

507 |

713 |

505 |

1,140 |

|

土地有効活用 |

2,381 |

2,171 |

2,085 |

2,690 |

|

賃貸及び管理 |

1,747 |

2,430 |

2,584 |

2,610 |

|

建設関連 |

– |

– |

22 |

– |

*単位:百万円。

*セグメント利益は全社費用控除前の数値。

*2019年5月8日発表の連結中期利益計画より。

3.2022年3月期第2四半期決算

(1)連結業績

|

|

21/3期 第2四半期 |

構成比 |

22/3期 第2四半期 |

構成比 |

前年同期比 |

|

売上高 |

56,553 |

100.0% |

56,434 |

100.0% |

-0.2% |

|

売上総利益 |

8,415 |

14.9% |

8,933 |

15.8% |

+6.2% |

|

販管費 |

5,944 |

10.5% |

5,399 |

9.6% |

-9.2% |

|

営業利益 |

2,470 |

4.4% |

3,534 |

6.3% |

+43.1% |

|

経常利益 |

2,258 |

4.0% |

3,354 |

5.9% |

+48.5% |

|

親会社株主に帰属 する四半期純利益 |

1,474 |

2.6% |

2,331 |

4.1% |

+58.2% |

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

*単位:百万円。

前年同期比0.2%の減収、同48.5%の経常増益

22/3期第2四半期の売上高は、前年同期比0.2%減の564億34百万円となった。売上高は、住宅流通セグメントにおいて中古住宅が一戸建て、マンションともに前年同期を下回ったものの、分譲住宅セグメントにおいては、自由設計住宅の引渡戸数が増加したことに加えて、分譲マンションの引渡しがあったことなどにより前年同期を上回った。また、土地有効活用セグメントにおいて個人投資家向け一棟売賃貸アパートの引渡棟数の増加が売上高の増加に寄与した他、賃貸及び管理セグメントにおいても、土地有効活用事業にリンクする賃貸管理物件数が順調に拡大した。売上高の先行指標となる第2四半期末(21/9月末)の受注契約残高は、前年同期末(20/9月末)と比べ、3.5%増加した。

経常利益は、前年同期比48.5%増の33億54百万円。売上高が増加した分譲住宅セグメント、土地有効活用セグメント、賃貸及び管理セグメントで増加した他、仕入厳選により利益率が改善した住宅流通セグメントでも前年同期を上回った。

売上総利益率が前年同期比で0.9ポイント上昇した他、販管費を実額で削減し売上高対販管費比率を同0.9ポイント低下させたことにより、売上高営業利益率は6.3%と1.9ポイント上昇した。これにより、営業利益は前年同期比43.1%増益の35億34百万円となった。また、営業外費用で前年同期に発生した社債発行費用がなくなったことや支払利息が減少したことなどにより経常利益の増益率は営業利益の増益率よりも拡大した。その他、特別損益は特別利益で固定資産売却益を1億46百万円計上したこと(前年同期は15百万円)や特別損失で計上した固定資産売却損が前年同期の77百万円から今上半期は2百万円に減少したことなどが主な変動要因となった。

(2)セグメント業績(22/3期第2四半期)

セグメント別業績の状況とトピックス

|

|

売上高 |

構成比 |

前年同期比 |

セグメント利益 |

構成比 |

前年同期比 |

|

分譲住宅 |

19,959 |

35.4% |

+14.6% |

1,271 |

29.9% |

+14.5% |

|

住宅流通 |

11,706 |

20.7% |

-34.1% |

618 |

14.5% |

+260.2% |

|

土地有効活用 |

12,244 |

21.7% |

+32.4% |

1,001 |

23.5% |

+35.4% |

|

賃貸及び管理 |

11,673 |

20.7% |

+10.3% |

1,368 |

32.1% |

+14.4% |

|

建設関連 |

849 |

1.5% |

-45.7% |

-2 |

– |

– |

|

調整額 |

– |

– |

– |

-722 |

– |

– |

|

合計 |

56,434 |

100.0% |

-0.2% |

3,534 |

– |

+43.1% |

*単位:百万円。

*セグメント利益の構成比は報告セグメント計に対する比率。

※建設関連セグメントは、2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の売上高及びセグメント利益。21/3期第1四半期より報告セグメントとなった。

分譲住宅セグメントの売上高は前年同期比14.6%増の199億59百万円、セグメント利益は同14.5%増の12億71百万円。

売上高は前年同期に計上した大口の素地販売の反動減があったものの、自由設計住宅の引渡しが前年同期の327戸から393戸へ増加したことに加え、分譲マンションの30戸の完成引渡しや分譲宅地販売の増加が寄与した。好調な売上高を受け、セグメント利益も増加した。

|

|

21/3期 第2半期 |

22/3期 第2四半期 |

|||

|

数量 |

金額 |

数量 |

金額 |

前年同期比 |

|

|

自由設計住宅等 |

327戸 |

12,776 |

393戸 |

16,218 |

+26.9% |

|

分譲マンション |

– |

– |

30戸 |

1,228 |

– |

|

分譲宅地販売 |

31戸 |

534 |

87戸 |

1,815 |

+239.9% |

|

土地販売 |

28,788㎡ |

4,099 |

4,388㎡ |

698 |

-83.0% |

|

分譲住宅セグメントの売上高 |

358戸 28,788㎡ |

17,410 |

510戸 4,388㎡ |

19,959 |

+14.6% |

|

分譲住宅のセグメント利益 |

1,110 |

1,271 |

+14.5% |

||

*単位:百万円。

2021年オリコン顧客満足度調査において、近畿第1位と大阪第1位をダブル受賞した。

|

2022年3月期 引渡予定マンションプロジェクト |

|

|

ブランニード千里丘 |

10F 90邸 引渡予定2021年9月24日に完成引渡 |

|

シャルマンフジ 三国ケ丘 けやき通り |

8F 49邸 引渡予定2022年3月下旬〜 |

|

シャルマンフジ堺シティフロント |

15F 147邸 引渡予定2022年2月下旬〜 |

(同社決算説明資料より)

住宅流通セグメントの売上高は前年同期比34.1%減の117億6百万円、セグメント利益は同260.2%増の6億18百万円。

中古住宅(一戸建)の引渡戸数は前年同期の123戸から64戸へ減少し、中古住宅(マンション)の引渡戸数も前年同期の655戸から457戸へ減少した。在庫回転率を意識した運営方針の下、長期化在庫の販売促進と仕入厳選を進め、前期は不採算在庫を大幅に圧縮した。前期の在庫の大幅圧縮により今第2四半期は、引渡し戸数と売上高が減少したものの、収益性が大幅に改善しセグメント利益は前年同期を大幅に上回った。

|

|

21/3期 第2半期 |

22/3期 第2四半期 |

|||

|

数量 |

金額 |

数量 |

金額 |

前年同期比 |

|

|

中古住宅(一戸建) |

123戸 |

3,349 |

64戸 |

1,445 |

-56.8% |

|

中古住宅(マンション) |

655戸 |

14,399 |

457戸 |

10,253 |

-28.8% |

|

その他 |

– |

1 |

– |

7 |

+313.5% |

|

住宅流通セグメントの売上高 |

778戸 |

17,750 |

521戸 |

11,706 |

-34.1% |

|

住宅流通のセグメント利益 |

171 |

618 |

260.2% |

||

*単位:百万円。

リフォーム産業新聞による買取再販年間販売戸数ランキング2021(2021年7月26日発行)によると、同社は買取再販年間販売戸数ランキング2021において全国第5位となった。同社の住宅流通事業は主に阪神間で事業活動を行っており、限られた地域内での営業活動ではあるものの全国トップクラスの買取再販取扱量を誇っている。

また、おうち館本店はネット非公開物件を含め、常時1,000件以上の物件情報を展示している総合住宅展示場で、エリア・新築・中古別で配置し、希望の物件を探しやすくし、タッチパネル端末でも直感的に物件検索が可能となっている。

土地有効活用セグメントの売上高は前年同期比32.4%増の122億44百万円、セグメント利益は同35.4%増の10億1百万円。

コロナ禍にあっても富裕層による投資意欲や資産家の相続税対策ニーズは強く、個人投資家向け一棟売賃貸アパートの引渡し棟数が大幅に増加し、売上高及びセグメント利益ともに前年同期を上回った。個人投資家向け一棟売賃貸アパートの引渡戸数は前年同期の34棟から65棟へ増加した。

|

|

21/3期 第2半期 |

22/3期 第2四半期 |

|||

|

数量 |

金額 |

数量 |

金額 |

前年同期比 |

|

|

賃貸住宅等建築請負 |

16件 |

1,406 |

15件 |

1,357 |

-3.5% |

|

サービス付き高齢者向け賃貸住宅 |

9件 |

3,188 |

7件 |

1,536 |

-51.8% |

|

個人投資家向け一棟売賃貸アパート |

34棟 |

4,649 |

65棟 |

9,351 |

+101.1% |

|

土地有効活用セグメントの売上高 |

25件 34棟 |

9,245 |

22件 65棟 |

12,244 |

+32.4% |

|

土地有効活用のセグメント利益 |

739 |

1,001 |

+35.4% |

||

*単位:百万円。

|

管理戸数 |

28,098戸 |

2021年3月末現在 |

|

稼働率 |

97.2% |

2020年度通期実績。フジ住宅グループが管理する物件の稼働率 |

|

リピート率 |

49.0% |

2020年度の総契約数に占めるオーナーのリピート契約の割合 |

|

相続対策満足度 |

82.9% |

2020年度のオーナーアンケートより |

(同社決算説明資料より)

|

フジパレスシリーズの建築事例 |

|

|

フジパレス階段室タイプ |

都市型コンパクトデザイナーズ賃貸住宅 |

|

フジパレスシニア (サ高住運営棟数全国トップ) |

高齢社会の新しい土地活用のカタチサービス付き高齢者向け住宅 |

|

フジパレス戸建賃貸 |

活用をあきらめかけていた大切な資産、新たな可能性を広げる郊外地活用の救世主 |

|

フジパレス・スリーハーブス |

高稼働・高収益を実現する全戸メゾネット型賃貸住宅 |

|

フジパレス・ロフトタイプ |

シングル層の新しいニーズを開拓するロフトタイプ |

(同社決算説明資料より)

賃貸及び管理セグメントの売上高は前年同期比10.3%増の116億73百万円、セグメント利益は同14.4%増13億68百万円。

土地有効活用事業にリンクした賃貸物件の引渡しに伴い管理物件の取扱い件数が増加したこと及び自社保有のサービス付き高齢者向け賃貸住宅の増加により、売上高及びセグメント利益ともに前年同期を上回った。

|

|

21/3期 第2半期 |

22/3期 第2四半期 |

|

|

金額 |

金額 |

前年同期比 |

|

|

賃貸料収入 |

7,876 |

8,524 |

+8.2% |

|

サービス付き高齢者向け賃貸住宅事業収入 |

2,272 |

2,703 |

+19.0% |

|

管理手数料収入 |

433 |

446 |

+2.9% |

|

賃貸及び管理セグメントの売上高 |

10,582 |

11,673 |

+10.3% |

|

賃貸及び管理のセグメント利益 |

1,195 |

1,368 |

+14.4% |

*単位:百万円。

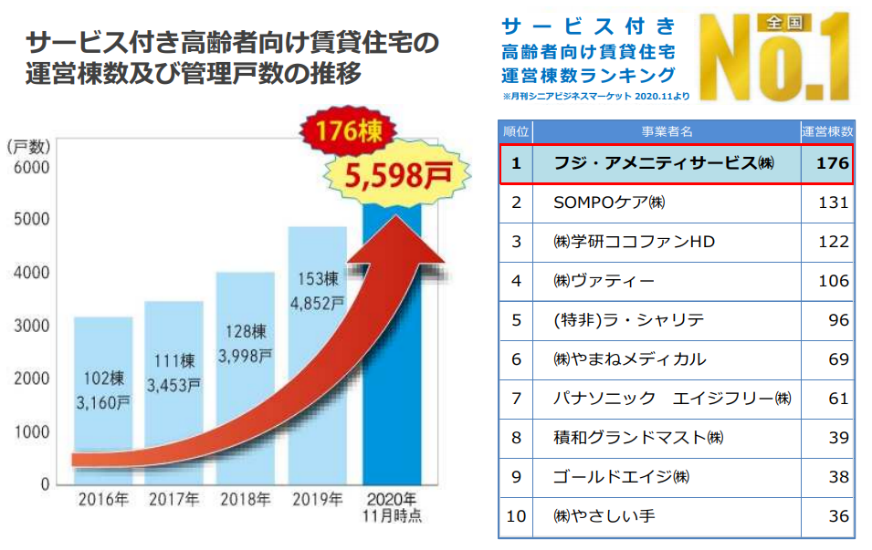

2020年11月現在で、サービス付き高齢者向け賃貸住宅の運営管理棟数は176棟、管理戸数は5,598戸を誇る。また、月刊シニアビジネスマーケット 2020.11によると、サービス付き高齢者向け賃貸住宅運営棟数ランキングで全国トップとなっている。

(同社決算説明資料より)

建設関連セグメントの売上高は前年同期比30.6%減の10億85百万円、セグメント損失2百万円(前年同期はセグメント利益12百万円)。

新型コロナウイルス感染症拡大の影響に伴う民間設備投資の冷え込み、及び公共工事の価格競争の激化に伴う受注残高の減少により、売上高及びセグメント利益は前年同期を下回った。

|

|

21/3期 第2半期 |

22/3期 第2四半期 |

|

|

金額 |

金額 |

前年同期比 |

|

|

建設関連セグメントの売上高 |

1,564 |

1,085 |

-30.6% |

|

建設関連のセグメント利益 |

12 |

-2 |

- |

*単位:百万円。

*建設関連セグメントは、2020年1月29日付で全株式を取得し同社の完全子会社となった雄健建設株式会社、関西電設工業株式会社及び日建設備工業株式会社の売上高。21/3期第1四半期より報告セグメントとなった。

土地有効活用事業の需要へのさらなる対応に向けて、鉄骨造や鉄筋コンクリート造の建築工事で実績のある雄健建設グループをパートナーとして迎えており、木造以外の住宅を提供できるようにして事業のラインアップの充実を図り業績の安定拡大を目指している。現在、大阪府吹田市南吹田において、同社の100%子会社であるフジ・アメニティサービス株式会社が保有・運営するサービス付き高齢者向け賃貸住宅の建設を手掛けており、今後、協業による相乗効果の増加が期待される。

(同社決算説明資料より)

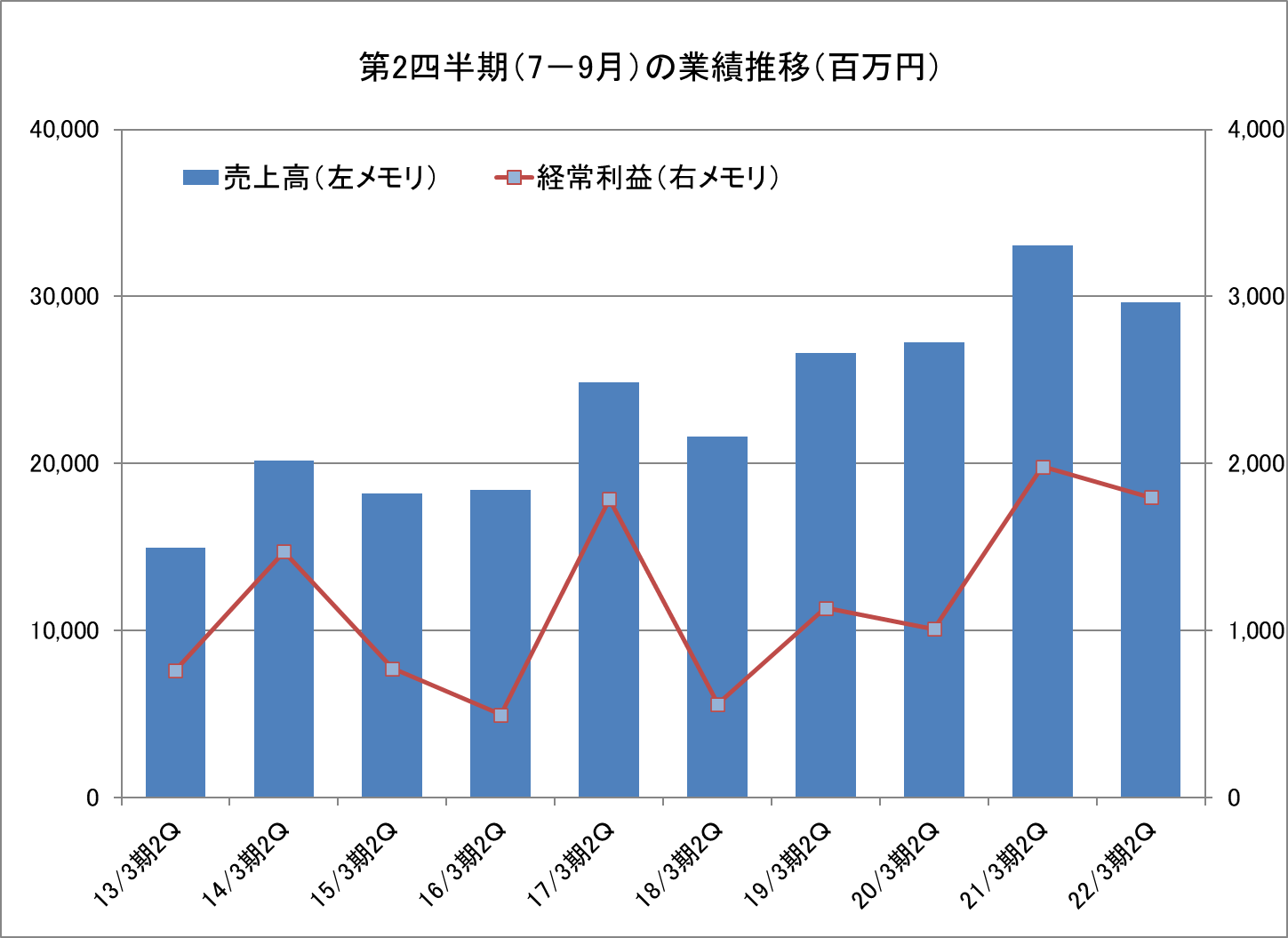

(3)四半期業績の推移

第2四半期(7-9月期)の連結売上高と経常利益の推移

第2四半期(7-9月期)は、過去の第2四半期と比較しても高水準の売上高と経常利益となった。

受注契約残高の状況

|

|

21/3期 第2四半期末 (2020年9月末) |

22/3期 第2四半期末 (2021年9月末) |

|||

|

数量 |

金額 |

数量 |

金額 |

前年同期比 |

|

|

自由設計住宅等 |

592戸 |

24,378 |

552戸 |

22,368 |

-8.2% |

|

分譲マンション |

185戸 |

6,421 |

230戸 |

9,485 |

+47.7% |

|

分譲宅地販売 |

39戸 |

649 |

28戸 |

611 |

-5.8% |

|

土地販売 |

101㎡ |

26 |

- |

- |

- |

|

分譲住宅 |

816戸/101㎡ |

31,474 |

810戸 |

32,465 |

+3.1% |

|

中古住宅(戸建) |

40戸 |

906 |

15戸 |

386 |

-57.3% |

|

中古住宅(マンション) |

157戸 |

3,227 |

118戸 |

2,743 |

-15.0% |

|

住宅流通 |

197戸 |

4,134 |

133戸 |

3,130 |

-24.3% |

|

賃貸住宅等建築請負 |

47件 |

4,052 |

48件 |

4,404 |

+8.7% |

|

サービス付き高齢者向け賃貸住宅 |

30件 |

4,498 |

22件 |

5,568 |

+23.8% |

|

個人投資家向け一棟売賃貸アパート |

80棟 |

11,284 |

92棟 |

12,517 |

+10.9% |

|

土地有効活用 |

77件/80棟 |

19,835 |

70件/92棟 |

22,490 |

+13.4% |

|

建設関連 |

24件 |

1,460 |

28件 |

787 |

-46.1% |

|

合計 |

– |

56,904 |

– |

58,874 |

+3.5% |

*単位:百万円。

(同社決算説明資料より)

2022/3期第2四半期末(21/9月末)の受注契約残高は前年同期末(20/9月期末)比3.5%増の588億74百万円となった。分譲住宅は、販売中の分譲マンションの好調な受注契約により受注契約残高が前年同期比3.1%増加した。住宅流通は、在庫圧縮により受注契約が減少したものの在庫回転率が向上した。土地有効活用は、個人投資家向け一棟売賃貸アパートの受注契約が好調に推移し、受注契約残高が同13.4%増加した。建設関連は新型コロナウイルス感染症拡大の影響に伴う民間設備投資の冷え込み、公共工事の価格競争の激化により受注契約残高が減少した。

(4)財政状態キャッシュ・フロー(CF)

|

|

21年3月 |

21年9月 |

|

21年3月 |

21年9月 |

|

現預金 |

20,325 |

21,037 |

仕入債務 |

3,956 |

5,630 |

|

たな卸資産 |

79,117 |

79,423 |

短期有利子負債 |

28,225 |

36,244 |

|

流動資産 |

101,788 |

103,596 |

未払法人税等 |

1,206 |

1,028 |

|

有形固定資産 |

40,866 |

42,353 |

前受金 |

4,616 |

3,931 |

|

無形固定資産 |

667 |

635 |

長期有利子負債 |

60,161 |

52,968 |

|

投資その他 |

4,271 |

4,096 |

負債 |

106,101 |

107,330 |

|

固定資産 |

45,805 |

47,085 |

純資産 |

41,492 |

43,351 |

|

資産合計 |

147,594 |

150,682 |

有利子負債合計 |

88,386 |

89,212 |

*単位:百万円。

*たな卸資産=販売用不動産+仕掛販売用不動産+開発用不動産+未成工事支出金+貯蔵品

*有利子負債=借入金+社債+リース債務

2021年9月末の総資産は1,506億82百万円と前期末比30億88百万円増加した。資産サイドは、主に繰延税金資産などが減少し、現預金や建設仮勘定を中心に有形固定資産などが増加した。負債・純資産サイドは、主に前受金などが減少し短期有利子負債や利益剰余金などが増加した。たな卸資産の主な内訳と金額は、販売用不動産186.4億円(前期末156.5億円)、仕掛販売用不動産320億円(同292.2億円)、開発用不動産287.2億円(同340.2億円)。有利子負債は8億25百万円の増加。自己資本比率は28.8%と前期末から0.7ポイントの上昇。

|

キャッシュ・フロー |

|

|

|

|

|

|

21/3期 第2四半期 |

22/3期 第2四半期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

6,995 |

3,292 |

-3,703 |

-52.9% |

|

投資キャッシュ・フロー(B) |

-2,513 |

-2,702 |

-189 |

– |

|

フリー・キャッシュ・フロー(A+B) |

4,482 |

590 |

-3,892 |

-86.8% |

|

財務キャッシュ・フロー |

-373 |

275 |

648 |

– |

|

現金及び現金同等物四半期末残高 |

18,667 |

21,022 |

2,355 |

+12.6% |

*単位:百万円

CFの面では、税金等調整前四半期純利益が増加したもののたな卸資産の減少額が縮小したことなどにより営業CFのプラスが縮小した。また、有形固定資産の取得額の増加などにより投資CFのマイナスも拡大したことからフリーCFのプラスが縮小した。一方、短期借入金の増加などにより財務CFはプラスへ転じた。これらにより、現金及び現金同等物四半期末残高は前年同期比12.6%の増加となった。

4.2022年3月期業績予想

(1)連結業績

|

|

21/3期 実績 |

構成比 |

22/3期 予想 |

構成比 |

前期比 |

|

売上高 |

121,541 |

100.0% |

121,400 |

100.0% |

-0.1% |

|

営業利益 |

3,986 |

3.3% |

5,000 |

4.1% |

+25.4% |

|

経常利益 |

3,558 |

2.9% |

4,600 |

3.8% |

+29.3% |

|

親会社株主に帰属 する当期純利益 |

2,358 |

1.9% |

3,100 |

2.6% |

+31.4% |

*単位:百万円。

前期比0.1%の減収、同29.3%の経常増益予想

上期が終了し、22/3期の会社計画は、売上高が前期比0.1%減の1,214億円、経常利益が同29.3%増の46億円から修正なし。

売上面では、中古マンションを中心に住宅流通セグメントにおいて厳しい環境が続くことが見込まれるものの、高水準の受注契約残高が引渡しとなる分譲住宅セグメントや賃貸及び管理セグメントなどの増加によりカバーする計画。利益面では前期の在庫評価の見直しの影響がなくなることや収益性の高い自由設計住宅や個人投資家向け一棟売賃貸アパートなどの引渡しの増加が寄与する。

2022年3月期の連結業績予想は、「ウッドショック」による仕入れ価格の上昇や好調に推移してきた国内住宅市場の回復の一服や新型コロナウイルス感染症の収束が不透明なことによる購買意欲の減退などの懸念材料を考慮した保守的な内容となっている。今第2四半期連結累計期間実績は、2022年3月期中の売上予定の契約残高等を踏まえ、売上高は順調に推移し、各段階利益については期初予想を大きく上回るペースで推移している。なお、米中での住宅木材の需要増加を背景とした「ウッドショック」による住宅建築資材の不足及び原材料価格の高騰は、住宅建築資材の順調な調達と価格転嫁が進んでいることから、同社業績へ大きな影響を及ぼさない見込みである。

配当予想も、前期と同額の1株当たり年27円の予定(上期末14円、期末13円)が据え置かれた。

通期セグメント別連結売上高予想

|

|

22/3期 |

||

|

数量 |

金額 |

構成比 |

|

|

自由設計住宅 |

866戸 |

35,500 |

29.3% |

|

分譲マンション |

219戸 |

9,000 |

7.4% |

|

土地販売 |

– |

3,300 |

2.7% |

|

分譲住宅 |

1,085戸 |

47,800 |

39.4% |

|

中古住宅 |

1,265戸 |

27,000 |

22.2% |

|

住宅流通 |

1,265戸 |

27,000 |

22.2% |

|

賃貸住宅等建築請負 |

27件 |

2,380 |

2.0% |

|

サービス付き高齢者向け住宅 |

11件 |

2,090 |

1.7% |

|

個人投資家向け一棟売賃貸アパート |

120棟 |

16,530 |

13.6% |

|

土地有効活用 |

– |

21,000 |

17.3% |

|

賃貸料収入 |

– |

17,070 |

14.1% |

|

サービス付き高齢者向け住宅事業収入 |

– |

5,460 |

4.5% |

|

管理手数料収入 |

– |

970 |

0.8% |

|

賃貸及び管理 |

– |

23,500 |

19.4% |

|

建設関連 |

– |

2,100 |

1.7% |

|

合計 |

2,350戸 38件 120棟 |

121,400 |

100.0% |

*単位:百万円。

連結業績に対する進捗状況

|

|

22/3期 上期予想 (2021/9/14公表) |

22/3期 上期実績 |

上期予想に 対する進捗率 |

22/3期 通期予想 (2021/5/7公表) |

通期業績予想に 対する進捗率 |

|

売上高 |

56,000 |

56,434 |

100.8% |

121,400 |

46.5% |

|

営業利益 |

3,400 |

3,534 |

103.9% |

5,000 |

70.7% |

|

経常利益 |

3,100 |

3,354 |

108.2% |

4,600 |

72.9% |

|

四半期(当期)純利益 |

2,200 |

2,331 |

106.0% |

3,100 |

75.2% |

*単位:百万円。

今第2四半期連結累計期間実績は、売上高及び各段階利益において、9月14日公表の上期予想の上方修正値を上回り順調に推移している。通期連結業績予想に対する進捗率は、売上高が46.5%と50%を下回っているものの、第4四半期に引渡しが集中する業界特性を考えると順調と言えよう。また、各段階利益については、極めて高い進捗率となっている。

(2)成長戦略

【相互補完と相乗効果をもたらすバランス経営】

不動産業界は景気や金利の変動といった外部要因に大きな影響を受ける。そのため、同社では多様な商品・サービスを提供することにより、収益の安定化を図れる事業ポートフォリオを目指してきた。各事業が独自のノウハウを持ち、他の事業部門を相互に補完するバランス経営を推進している。

|

事業セグメント |

事業セグメントの特徴 |

売上高構成比 (22/3期第2四半期) |

|

分譲住宅 |

「街づくり」「自由設計」を特徴とする50〜200戸規模の新築戸建分譲住宅及び分譲マンション販売事業。 |

35.4% |

|

住宅流通 |

中古住宅を買取後、リノベーションを施し販売する中古住宅再販事業。

|

20.7% |

|

土地有効活用 |

富裕層向けの収益物件・賃貸住宅の建築請負、一棟売賃貸アパート、サービス付き高齢者向け賃貸住宅の販売事業。 |

21.7% |

|

賃貸及び管理 |

土地有効活用とリンクした賃貸アパート、サービス付き高齢者向け賃貸住宅の賃貸管理及び分譲マンションの管理組合からの運営受託業務。 |

20.7% |

|

建設関連 |

官公庁等からの鉄骨造、鉄筋コンクリート造の建築工事、土木工事、電気設備工事等の受託業務。土地有効活用事業の需要への対応を目指す。 |

1.5% |

*売上構成比は報告セグメント合計(内部売上高を除く)に対する比率。

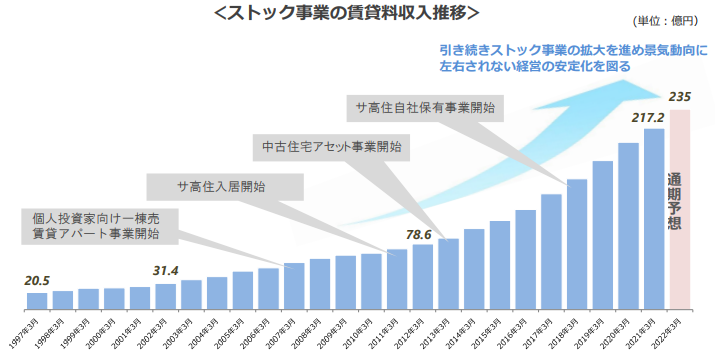

ストック事業の拡大

同社は、中長期的な事業の安定成長を目指しストック事業を拡大している。同社のストック事業の賃貸料収入は、個人投資家向け一棟売賃貸アパート及びサービス付き高齢者向け住宅(以下「サ高住」)のサブリース事業を皮切りに、中古住宅アセット事業、サ高住自社保有事業と多角化を進め堅調に推移している。ストック事業である賃貸料収入は毎年安定的に拡大しており、2022年3月期は235億円となる見込みである。

(同社決算説明資料より)

5.今後の注目点

上期の経常利益は、33.5億円と非常に好調であった。通期の会社計画である経常利益46億円に対し72.9%の進捗率と非常に高水準となっている。同社が属する不動産業界は、第4四半期に引渡しが集中する業界特性を持っている。加えて、同社は今下期に、自由設計住宅、分譲マンション、個人投資家向け一棟売賃貸アパートなどにおいて、高水準の引渡しを予定している。こうした中、同社の通期の利益計画は、「ウッドショック」による仕入れ価格の上昇や好調に推移してきた国内住宅市場の回復の一服や新型コロナウイルス感染症の収束が不透明なことによる購買意欲の減退など各種の懸念材料を考慮した非常に保守的な内容となっている。更に、中期業績目標の経常利益68億円に対しても上期の進捗率は49.3%となっており、全く手の届かない水準とは言えない。今期会社計画の経常利益である46億円を上回るためにどこまで貯金を作れるのか、加えて、中期業績目標にどこまで近づくことができるのか、続く第3四半期の経常利益の状況が注目される。

また、同社は中古住宅を除き、自由設計住宅で約9ヵ月、個人投資家向け一棟売賃貸アパートで約1年など、受注から売上高の計上までのリードタイムが長い。そのため、第3四半期末の受注契約残高は来期の業績拡大を占う上で非常に重要な判断材料となる。残念ながら今第2四半期末の自由設計住宅の受注契約残高は、前年同期末に比べ8.2%の減少となった。仕入価格の上昇が受注活動にも影響を及ぼしている模様である。一方で、分譲マンションと個人投資家向け一棟売賃貸アパートは順調な仕入れと富裕層による投資意欲や資産家の相続税対策ニーズの高さに支えられ前年同期末よりも受注契約残高が順調に増加している。来期の業績拡大のバロメーターとなることから第3四半期末の受注契約残高の状況にも期待を込めて注目したい。とりわけ、来期も業績拡大の牽引役と期待される自由設計住宅等、分譲マンション、個人投資家向け一棟売賃貸アパートの受注動向が注目される。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

|

組織形態 |

監査役設置会社 |

|

取締役 |

7名、うち社外2名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2021年12月20日

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【補充原則1-2-4.議決権の電子行使と招集通知の英訳化】 |

議決権電子行使プラットフォームについては利用可能としております。 招集通知の英訳については、当社では、海外投資家の比率が低く(2021.3.31 現在で6.9%)、現時点では不要と考えておりますが、今後、海外投資家の比率が10%以上に上昇した際には、招集通知の英訳を検討して参ります。 なお、決算短信の主要ページ(財務諸表)やホームページの主要な箇所(会社概要等)については英語での掲載を行っております。

|

|

【補充原則4-10-1.指名委員会・報酬委員会】 |

当社における取締役会の構成は取締役総数7人のうち、独立社外取締役は2名となっており、過半数に達しておりません。 しかし、当社は現時点において、以下の理由で指名委員会及び報酬委員会の設置は不要と考えております。 指名委員会 当社は、取締役を含め社員、パート社員全員が全員を評価する360度人事評価システムを採用しており、取締役も全社員の人事査定評価を受けることになっているため、現時点においては指名委員会の設置は不要と考えます。 報酬委員会 当社の取締役の報酬の決定方針は取締役会において承認された役員規程の「役員昇給基準」に定められており、当社の取締役は360度人事評価システムで実績・経験・能力について総合的に全社員から評価を受けております。 これにより、取締役の報酬の決定にかかるプロセスの公正性・透明性・客観性が確保出来ていると考えるため、現時点においては報酬委員会の設置は不要と考えます。

|

<開示している主な原則>

|

原則 |

開示内容 |

|

【原則1-4.政策保有株式】 |

当社においては、全ての事業において不動産の取得資金等の借入や不動産の仕入れに関する情報の取得、さらには土地有効活用事業における顧客紹介等、総合的な取引を金融機関と行っており、事業拡大、持続的発展のためには、金融機関との協力関係が不可欠となります。 企業価値を向上させるという中長期的な目標のため、当社の経営理念・経営姿勢をご理解いただき、総合的な取引を行うことを前提とした金融機関の投資株式については経済的合理性を検証の上、保有していく方針としております。なお、個別銘柄ごとに株式数50万株かつ当社株主資本の2%以内を保有の上限とし、継続的に保有先金融機関との取引状況並びに保有先金融機関の財政状態及び経営成績の状況についてモニタリングを実施するとともに、年1回、取締役会にて株価の推移、配当額、取引状況等をもとに保有の合理性を検証しております。政策保有株式に係る議決権の行使につきましては、議案が当社及び投資先企業の企業価値向上に繋がるか、当社の保有目的と適合しているかを基準とし、個別議案を精査したうえで賛否の判断を行っております。 |

|

【補充原則4-11-3.取締役会全体の実効性についての分析・評価の結果の概要】 |

毎年、取締役会の実効性評価を匿名のアンケート形式で実施し、その結果を取締役会に報告しております。なお、取締役会の実効性についての分析・評価の結果は以下のとおりです。 ・取締役会の開催頻度、各役員の出席状況は適切であり、資料の内容及び分量、各議案に対しての審議も適切に行える運営となっている。 |

|

【原則5-1 株主との建設的な対話に関する方針】 |

株主との対話はIR室が担当しており、IR担当役員が統括を行っております。 IR室は、日々、経営企画部、総務部、人事法務部、財務部、内部監査室と連携をとっており、必要な情報がIR室に報告される体制となっております。 IR室は、大阪、東京、名古屋、福岡にて個人投資家向け会社説明会、アナリスト・機関投資家向け会社説明会を実施し、その他、決算説明会、当社ホームページによる情報開示、株主通信を個人投資家の方にも分かりやすい内容にするなどにより、当社の経営理念や経営方針に関する理解を深めていただけるよう活動しております。 対話において把握された株主の意見・懸念については、取締役や取締役会にフィードバックしております。 |