米追加利上げに鈍い反応

▣ 米金融政策は正常化の方向

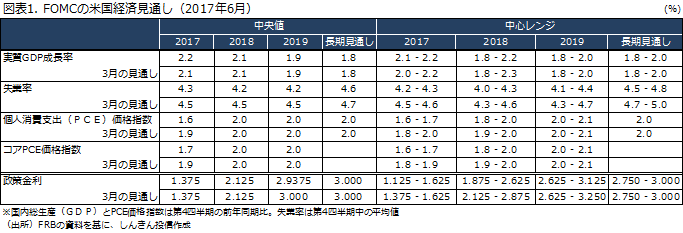

米連邦準備制度理事会(FRB)は、6月13日、14日の米連邦公開市場委員会(FOMC)で予想どおり追加利上げを決定しました。あわせて、年内にバランスシートの正常化を開始する方針を示しました。物価見通し(PCE価格指数の前年同期比)は2017年については下方修正したものの、最近の物価指標の弱含みについては携帯電話のサービス料や処方薬などの影響で一時的とし、政策金利見通しについても大きな変更はありませんでした(図表1)。

主なポイントは以下のとおりです。

- 短期金利の指標フェデラルファンド(FF)金利の誘導目標を0.25%引き上げ、年1.00〜1.25%とする

- 年内にバランスシート(量的金融緩和策で膨らんだ米国債などの保有資産)の縮小に着手する

- バランスシートの縮小については当初、米国債は月60億ドル、政府機関債と住宅ローン担保証券(MBS)は合わせて月40億ドルを上限に保有額を減らす。以降3か月ごとにそれぞれ上限を60億ドル、40億ドル引き上げ、1年後には、300億ドル、200億ドルまで増やす

- 年内にあと1回利上げする方針を維持

▣ 物価上昇の鈍化が米金利の上昇を抑制

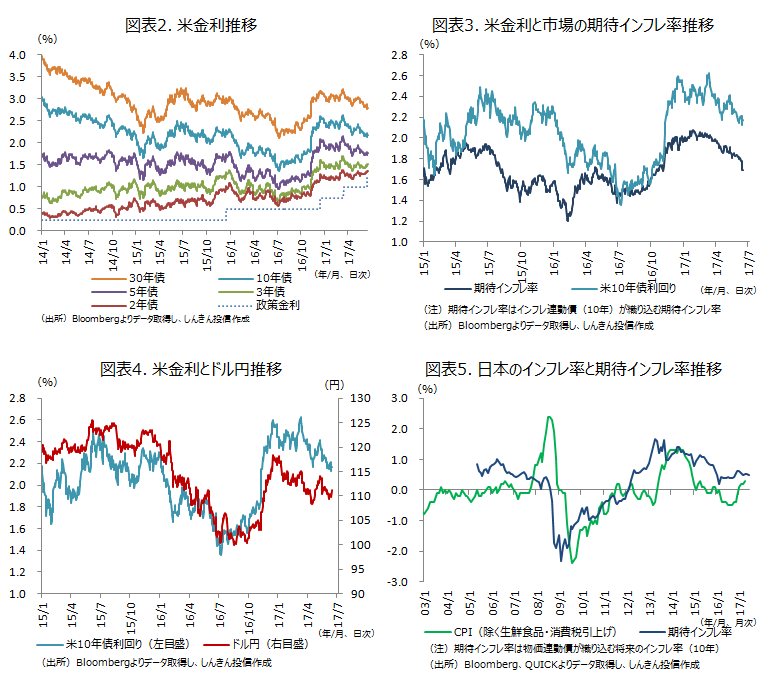

14日の米国債市場は、5月の米小売売上高が前月から減少したことや消費者物価指数が伸び悩んだことを受けて、利上げ決定にもかかわらず、利回り低下で反応しました。2015年12月、2016年12月の利上げ時には、米国債利回りは大きく上昇したものの、今年に入ってからの2回の利上げについては反応薄となっています(図表2)。

トランプ政権の景気刺激策への期待が大きく後退していることに加え、物価上昇の鈍化が、米国債利回りの上昇を抑えている格好です。ニューヨーク連銀の5月の消費者調査では3年先の期待インフレ率は2.47%と、2013年の統計開始以来最低の2.45%に迫る水準まで低下しました。米金融市場が織り込む期待インフレ率も、1月下旬以降、低下傾向が続いており、この期待インフレ率に合わせる形で、米長期金利が低下してきています(図表3)。

▣ 米インフレ鈍化→米金利上昇抑制→ドル高・円安、国内金利の上昇抑制

米利上げについては、FRBが年内にあと1回の利上げを見込んでいるのに対し、市場が織り込む年内の利上げ確率は、14日には50%を下回りました。年内の追加利上げについては物価指標などのデータ次第ですが、年内の利上げ観測が強まると、米金利には上昇圧力がかかる可能性があります。ただ、米金利の上昇は小幅にとどまるとみられます。

一方、バランスシートの縮小については、年内開始の見通しが示されたものの、すでに年内開始の見方が広がっていたことや、縮小のペースが緩やかであることから、材料視されませんでした。実際にバランスシートの縮小が開始されたとしても、米国債市場への影響は限定的となりそうです。

ドル円については、日米の金融政策の方向性の違いからは、ドル高・円安地合いが見込まれますが、米金利との連動性が高いため、米金利の上昇が鈍くなると、ドル円の上昇も抑制される可能性があります(図表4)。

ちなみに、日本の物価連動債が織り込む期待インフレ率も昨年12月の65bp(1bp=0.01%)から50bp前後まで低下してきています(図表5)。米長期金利の上昇が抑制される中、日銀の物価目標の達成が全く見通せない状況下では、「出口」を警戒した日本の長期金利の上昇は限定的とみられます。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会