クレオ(9698) アマノ社とのHRテック連携による事業拡大に期待

柿﨑 淳一 社長 |

株式会社クレオ(9698) |

|

企業情報

|

市場 |

東証スタンダード |

|

業種 |

情報・通信 |

|

代表者 |

柿﨑 淳一 |

|

所在地 |

東京都品川区東品川4-10-27 住友不動産品川ビル |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

886円 |

7,944,688株 |

7,038百万円 |

7.0% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

40.00円 |

4.5% |

90.63円 |

9.8倍 |

869.04 |

1.02倍 |

*株価は5/12終値。発行済株式数は23/3期末の発行済株式数から自己株式を控除。

*BPS、ROEは23/3期実績。数値は四捨五入。

*DPSとEPSは24/3期の会社予想。

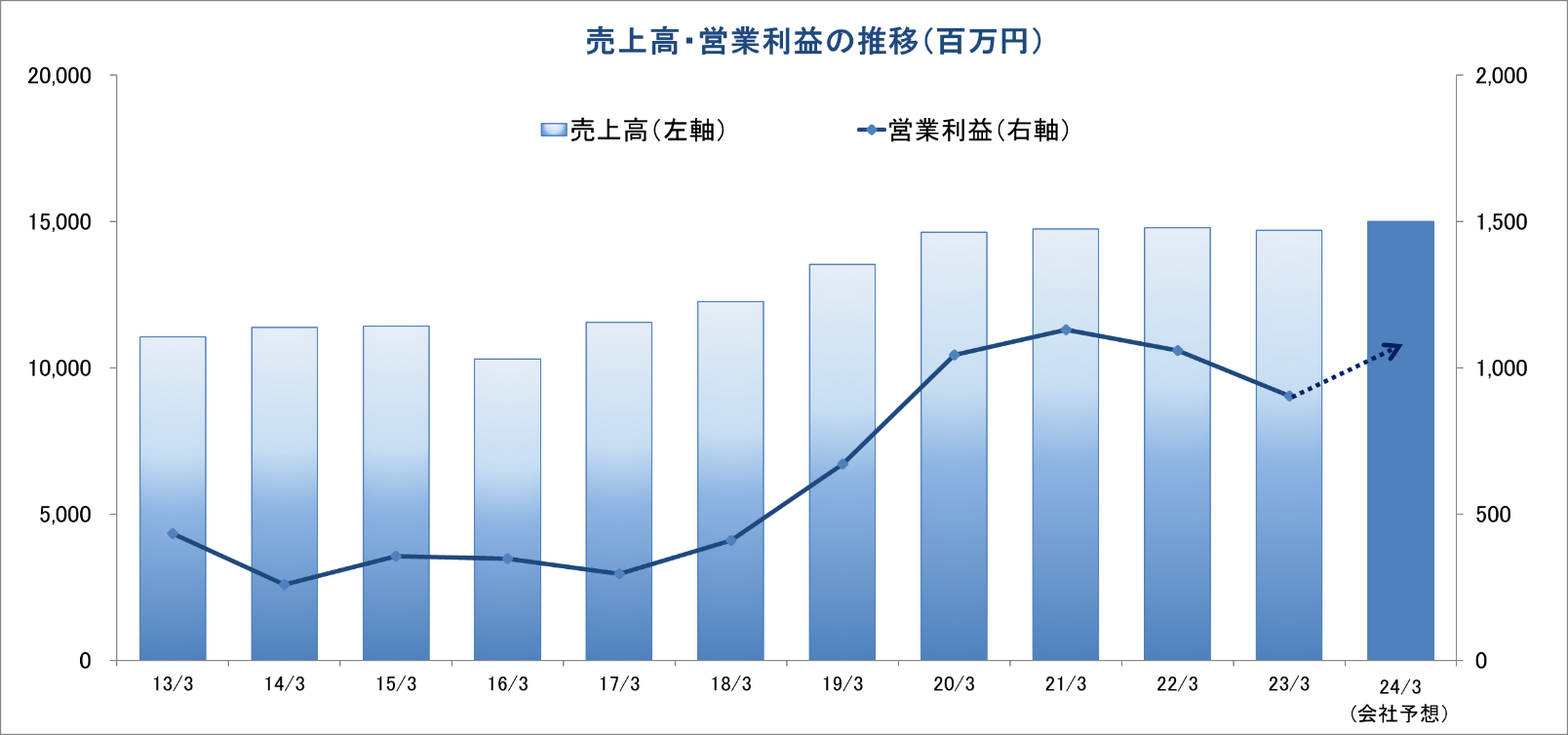

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年3月(実) |

14,624 |

1,044 |

1,095 |

731 |

88.49 |

35.00 |

|

2021年3月(実) |

14,745 |

1,131 |

1,195 |

776 |

94.90 |

38.00 |

|

2022年3月(実) |

14,784 |

1,060 |

1,107 |

657 |

80.28 |

39.00 |

|

2023年3月(実) |

14,689 |

904 |

911 |

487 |

60.99 |

40.00 |

|

2024年3月(予) |

15,000 |

1,070 |

1,080 |

720 |

90.63 |

40.00 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

(株)クレオの2023年3月期決算の概要と2024年3月期の見通しについてご報告致します。

目次

今回のポイント

1.会社概要

2.2023年3月期決算概要

3.2024年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

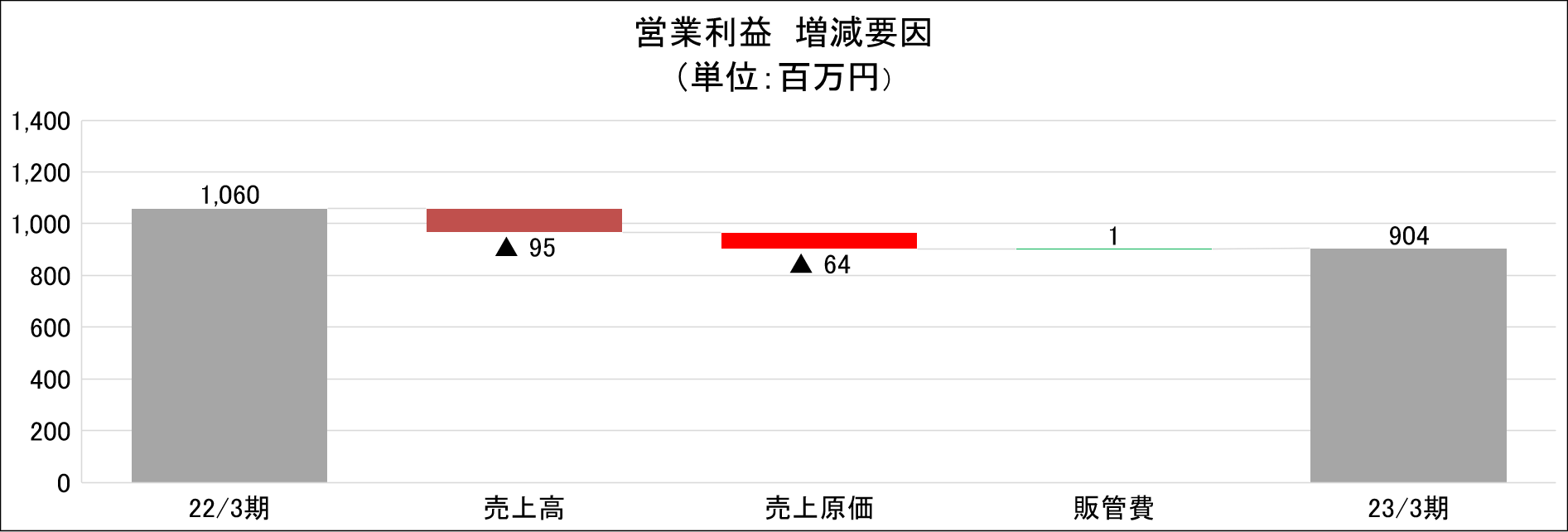

- 23/3期は、売上高が前期比0.6%減の146億89百万円、営業利益が同14.7%減の9億4百万円となった。戦略的受注を行ったプロジェクトにおける機会損失の発生やコスト増の影響により、ソリューションサービス事業で前期比減収減益となったことが影響した。

- 24/3期の会社計画は、売上高が前期比2.1%増の150億円、営業利益が同18.3%増の10億70百万円の予想。23/3期に影響を受けた戦略的受注による機会損失の発生やコスト増の影響が一巡するソリューションサービス事業の回復が増収増益に寄与する。配当は前期と同額の40円/株を予定。

- 今後の成長のための重点施策は、①アマノ社とのHRテック連携による事業拡大、②将来性、収益性の高い事業へのリソースシフト、③クラウドサービスの創出、④新規事業への取組強化である。次期中期経営計画のヒントとなる今期の成長戦略の成果が注目される。

1.会社概要

多様なソリューションを提供するシステムインテグレーター。2,000社を超える企業ユーザーを誇る業務用パッケージ「ZeeMシリーズ」(人事・会計・資産管理等を網羅するERP)や業務効率の向上・コスト削減に寄与するBPM(Business Process Management:ビジネスプロセス管理)「BIZ PLATFORM」等の業務ソリューション、官公庁・自治体・公益法人・大企業向けシステム開発、国内大手ポータルサイト事業者向けWebシステム開発・運用、更には優良顧客を有するコールセンターサービス等を手掛ける。

グループは、(株)ココト、(株)ブライエ、(株)アダムスコミュニケーションの連結子会社3社。アマノ(6436)とZホールディングス(4689)が、それぞれ同社株式の30.8%、12.8%を保有し、同社はアマノ(株)の持分法適用関連会社に当たる(いずれも22年3月期有価証券報告書より)。

【ロゴに込めた3つの思い】

|

「感動」を生むこと

期待を超え、驚きを提供する姿がロゴのエクスクラメーションマークに託されている。 「創造」し続けること 球体はクレオ自身を示し、人財、製品、サービスが生まれ育つ姿を表現している。 「永遠(とわ)」に寄り添うこと クレオ自身である球体が、顧客や社会、株主に寄り添うイメージを表現している。 |

【大株主とのビジネス提携】

同社は働き方改革で注目されているアマノと、Zホールディングス(旧ヤフー)を大株主に持つ。アマノとは、2013年3月に 資本提携(2014年5月 業務提携)を行い、製品販売連携を行うとともに駐車場システムなどの開発支援とサポート連携を実施している。また、Zホールディングスとは、2005年1月に資本提携・業務提携を行い、協業サービスの開発・販売やサービスのシステム運用を行っている。

(同社個人投資家向け説明会資料より)

【同社の強み】

同社の強みは、プロダクトビジネスと受託ビジネスという特性の異なる事業を長く続けた歴史と経験であり、国内SI業界の中でバランスよく両方を備えている企業は少ない。また、主力のソリューションサービス事業において、プロダクトビジネスと共創型受託ビジネスの双方を抱えている点も強みとなっている。共創型受託開発では、パッケージカスタマイズに柔軟に対応し、自社製品開発では、自社製品開発ノウハウを他社製品の開発受託にも横展開している。このように、どちらしかやらない企業、或いは、どちらしかできない企業との差別化が図られている。

更に、製品(モノ)の販売だけではなく、企業課題を解決するサービス(コト)の提供へのシフトを通じて、点だった製品を線で繋ぎ、統合サービスとして提供している。

(同社個人投資家向け説明会資料より)

【強固な顧客基盤】

同社は、様々な業界のトップ企業を顧客に持つ。ソリューションサービス事業では、西武ホールディングス、ソフトバンク、サイゼリヤ、東急電鉄、トヨタ関連会社、サミーネットワークス、シャトレーゼ、あいおいニッセイ同和、立命館大学、同志社大学などが、受託開発事業では、富士通グループ、アマノグループ、ヤマトシステム開発などが主要顧客となっている。また、システム運用・サービス事業では、ヤフー、GYAO!、バリューコマース、専修大学などが、サポートサービス事業では、富士通エフサス、日本電気グループ、レノボ・ジャパン、エン・ジャパンなどが主要顧客となっている。

加えて、1974年の創業であるが、富士通、日本電気、ソフトバンク、サイゼリヤ、西川産業、伊藤製パンとは、1990年代以前より長年に渡り取引関係がある。

(1)事業セグメント

同社は、2021年4月より組織変更を行いカンパニー制から事業部制へ変更した。21/3期のソリューションサービスカンパニー、西日本カンパニー、ネクストソリューションカンパニーを、エンタープライズDX事業本部、ビジネスアクセラレーション事業本部、事業戦略本部、社会システム事業本部へ再編した。なお、開示セグメントである4つの報告セグメントに変更はない。

ソリューションサービス事業(23/3期売上高構成比30.7%)

2,000社以上のユーザー企業を抱える人事給与・会計・資産管理ERP「ZeeMシリーズ」や業務効率の向上やコスト削減に寄与するBPM「BIZ PLATFORM」等のパッケージソフトの提供とカスタマイズ、顧客企業が法人企業や消費者に提供するソフトウエアやクラウドサービスの開発(顧客企業と共に開発するビジネスであり、同社社内で「共創型受託ビジネス」、或いは「共創型開発」と呼んでいる)、更にはERPとBPMのノウハウと、ホワイトカラーの定型的な作業を自動化するRPA(Robotic Process Automation)技術を組み合わせたサービスであり、人とロボットが混在した業務プロセスを実現するRPAソリューション等を提供している。

近年、人事給与パッケージ「ZeeM」とアマノ社の勤怠管理ソリューション「TimePro」の連携により、「働き方改革」需要の取り込みに成功しており、案件規模が大型化している。

担当事業本部:エンタープライズDX事業本部、ビジネスアクセラレーション事業本部(22/3期より)

受託開発事業(23/3期売上高構成比21.1%)

大企業向けシステムの受託開発、官公庁・自治体向けのシステム、新聞社の組版システム、公営競技のオッズシステム等、信頼性と実績が重視される案件が多い。また、富士通経由の案件が多い事も特徴であり、短期的なぶれはあるが、安定成長が期待できる事業である。協力会社を含めた「人」の確保がポイントになる。

担当事業本部:社会システム事業本部

また、22/3期に新設された事業戦略本部は、ソリューションサービス事業と受託開発事業の共通部門となっている。

システム運用・サービス事業(23/3期売上高構成比17.6%)

主に国内大手ポータルサイト事業者とそのグループ企業に対して、ポータルサイトやWebサービスの基盤となるサーバシステムの開発、保守、ハッキング対策等も含めた運用サービスを提供している。従来、持株会社傘下の複数のグループ企業で対応してきたが、2016年4月に設立した(株)ココトに集約された。これにより営業・開発面でグループ力を発揮できるようになり、ポータルサイト事業者のグループ企業に取引が広がっている。ポータルサイト事業者の深堀とグループ企業の開拓で事業を拡大させていく考え。

担当事業体:(株)ココト(22/3期も変更なし)

サポートサービス事業(23/3期売上高構成比30.6%)

ヘルプデスクやテクニカルサポートを中心としたサポート&サービス、及び選挙の出口調査、社会調査、市場調査等、インバウンド・アウトバウンド両対応のコールセンターサービスを提供している。技術系では富士通系とNEC系にサービスを提供する等、優良顧客をバランス良く抱えている事が当事業の強み。安定成長が期待できる事業だが、課題は「人」の確保。このため、外国人採用にも力を入れている。

担当事業体:(株)ブライエ(22/3期より合併により商号変更)、(株)アダムスコミュニケーション

(同社個人投資家向け説明会資料より)

(同社個人投資家向け説明会資料より)

(2)中期経営計画(21/3期~23/3期)

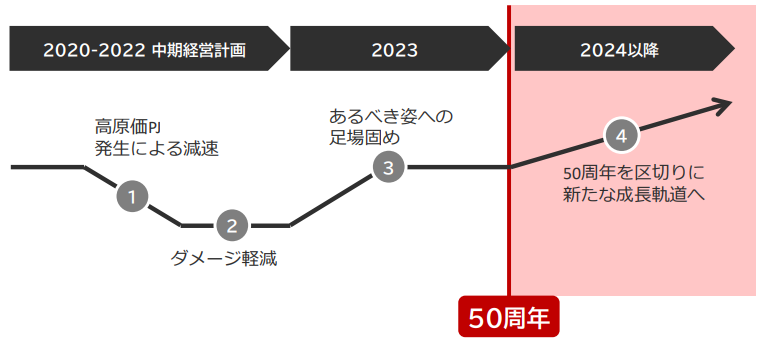

同社は、23/3期で21/3期~23/3期からなる中期経営計画が終了したものの、24/3期~26/3期からなる新中期経営計画の策定を見送った。これは、同社が2024年3月22日に創立50周年を迎えるにあたり、1年をかけて足場固めを行い、来年を予定に次の成長へ向けた新たな中長期の経営方針の発表を行うためである。一方で、配当方針については現状の「配当性向40%」を維持する予定である。

(23/3期決算説明会資料より)

(3)サステナビリティ・ESGの取組み

【人的資本・サステナビリティの取組み】

同社は、「事業活動を通じて社会課題の解決に貢献する」、「持続可能な環境と経済の調和に取組む」、「変化に柔軟に対応できる経営基盤の発展を目指す」というサステナビリティ方針に基づき6つのマテリアリティを抽出した。加えて、「環境」に対するカーボンゼロへ向けた取組みを開始した。

|

課題分野 |

主な重要課題(マテリアリティ)と取組 |

|

| 環境 | →GHG排出量の算出、可視化を準備中 | ◆各ステークホルダーとの協働

互いの魅力を高める価値を共創 |

| 社会資本 | ◆安全で便利な社会基盤の提供

→社会基盤や企業活動へのソリューション提供。 |

|

| 人的資本 | ◆ウェルビーイング実現のための取組

→社員の持続可能なライフスタイルを支援 |

|

| ビジネスモデルと

イノベーション |

◆DXによる新しい産業の創出

◆デジタル技術による新しいビジネスモデルの展開 →新たな時代にIT・デジタル技術を用いた価値創造を模索 |

|

| リーダーシップと

ガバナンス |

◆コーポレートガバナンスの高度化

→透明性あるガバナンス体制構築 |

|

(23/3期決算説明会資料より)

【サステナビリティデータ】

|

データ項目 |

2021年3月期 |

2022年3月期 |

2023年3月期 |

|

従業員数 |

1,220名 |

1,224名 |

1,241名 |

|

非正社員数 |

99名 |

103名 |

192名 |

|

従業員一人当たりの研修費用 |

59,085円 |

55,443円 |

60,906円 |

|

従業員離職率 |

8.1% |

8.2% |

9.5% |

|

女性従業員比率 |

28.9% |

29.5% |

36.2% |

|

女性管理職比率 |

6.4% |

7.6% |

8.0% |

|

新卒採用の女性比率 |

38.8% |

54.9% |

45.7% |

|

障がい者雇用比率 |

1.64% |

1.65% |

1.42% |

|

中途採用者比率 |

44.7% |

23.4% |

37.4% |

|

外国人比率 |

0.92% |

1.33% |

0.93% |

(同社HPより)

【コーポレートガバナンス向上の取組み】

同社は、2022年4月4日よりスタンダード市場へ移行した。より高いガバナンスが求められる中、企業価値向上へ向けガバナンス強化を推進している。コーポレートガバナンス・コードが求める全原則の内、現状で同社の充足率は95.1%となっており、2022年4月の市場移行前と比較し、27.2ポイントも大幅に向上した。

|

コーポレートガバナンス・コードへの対応状況 |

|||

| 2022年4月以前 市場移行前 |

全78原則 |

同社の充足 53原則 |

充足率 67.9% |

| 2022年4月以降 市場移行後 |

全83原則 |

同社の充足 79原則 |

充足率 95.1% |

2.2023年3月期決算概要

(1)2023年3月期連結業績

|

22/3期 |

構成比 |

23/3期 |

構成比 |

前期比 |

|

|

売上高 |

14,784 |

100.0% |

14,689 |

100.0% |

-0.6% |

|

売上総利益 |

3,406 |

23.0% |

3,248 |

22.1% |

-4.6% |

|

販管費 |

2,345 |

15.9% |

2,344 |

16.0% |

-0.0% |

|

営業利益 |

1,060 |

7.2% |

904 |

6.2% |

-14.7% |

|

経常利益 |

1,107 |

7.5% |

911 |

6.2% |

-17.7% |

|

親会社株主に帰属する 当期期純利益 |

657 |

4.4% |

487 |

3.3% |

-25.9% |

*単位:百万円

※数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

*株式会社インベストメントブリッジが同社資料を基に作成。

*費用項目の▲は費用の増加を示す。

前期比0.6%の減収、同14.7%の営業減益

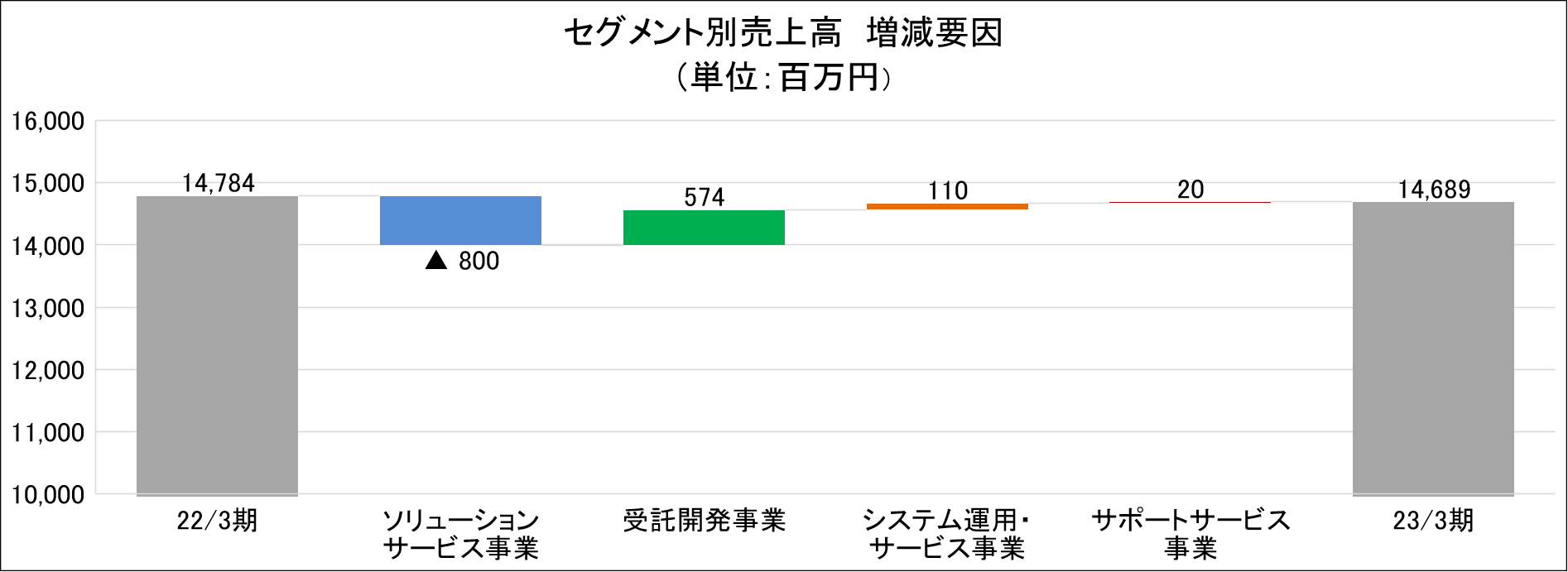

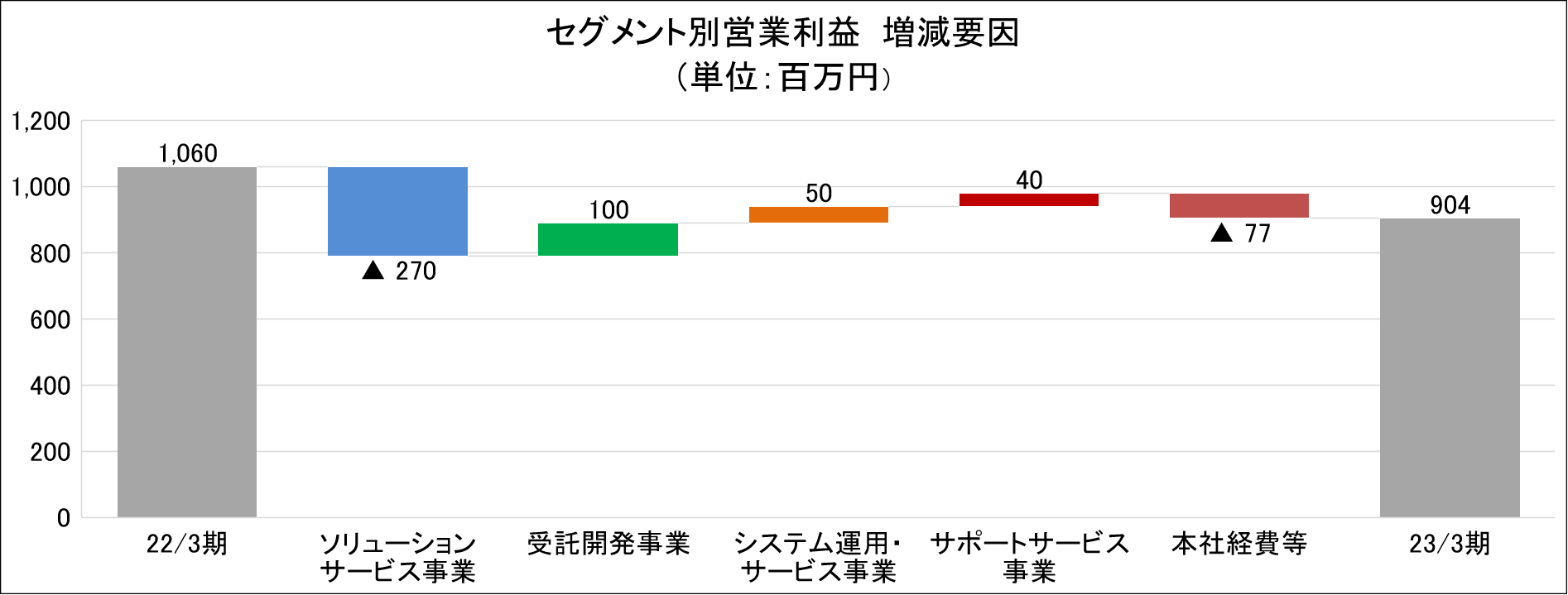

売上高は前期比0.6%減の146億89百万円、営業利益は同14.7%減の9億4百万円となった。同社グループが属するICTサービス市場は、社会における働き方の変化の中で引き続き顧客企業等の需要が堅調な状態にある。このような環境下ではあるものの、戦略的受注を行ったプロジェクトにおける機会損失の発生やコスト増の影響により、ソリューションサービス事業で前期比減収減益となったことが影響した。一方で、その他のセグメントでは全て前期比で増収増益となった。

売上高総利益率は22.1%と前期比0.9ポイント低下した。販管費は概ね前期並みとなり売上高対販管費比率が16.0%と同0.1ポイント上昇し、売上高営業利益率は6.2%と同1.0ポイント低下した。その他、助成金収入の減少などにより経常利益は同17.7%減少と営業利益の減益率を上回った。また、親会社株主に帰属する当期純利益も、事務所移転費用とソフトウエア評価損などが減少したものの、法人税等合計の増加などにより同25.9%の減益となった。

(2)セグメント別動向

セグメント別売上高・利益

|

22/3期 |

構成比・ 営業利益率 |

23/3期 |

構成比・ 営業利益率 |

前期比 |

|

|

ソリューションサービス事業 |

5,306 |

35.9% |

4,506 |

30.7% |

-15.1% |

|

受託開発事業 |

2,518 |

17.0% |

3,093 |

21.1% |

+22.8% |

|

システム運用・サービス事業 |

2,479 |

16.8% |

2,590 |

17.6% |

+4.5% |

|

サポートサービス事業 |

4,478 |

30.3% |

4,499 |

30.6% |

+0.5% |

|

連結売上高 |

14,784 |

100.00% |

14,689 |

100.00% |

-0.6% |

|

ソリューションサービス事業 |

780 |

14.7% |

510 |

11.3% |

-34.6% |

|

受託開発事業 |

467 |

18.5% |

567 |

18.4% |

+21.6% |

|

システム運用・サービス事業 |

325 |

13.1% |

375 |

14.5% |

+15.5% |

|

サポートサービス事業 |

351 |

7.8% |

391 |

8.7% |

+11.6% |

|

本社費用及び利益 |

-863 |

– |

-940 |

– |

– |

|

連結営業利益 |

1,060 |

7.2% |

904 |

6.2% |

-14.7% |

*単位:百万円

*連結子会社が運営する「システム運用・サービス事業」、「サポートサービス事業」以外の2事業は、営業利益の算出にあたり、本社経費等の配賦を行っていない。

*株式会社インベストメントブリッジが同社資料を基に作成。

【ソリューションサービス事業】

◎主に、人事給与・会計ソリューション「ZeeM」をはじめとするソリューションサービスを提供。

売上高は45億6百万円(前期比15.1%減)、営業利益は5億10百万円(同34.6%減)となった。戦略的受注プロジェクトにおいて発生した高原価状態の影響により、プロジェクト収束へ向けた開発コストの増加、要員に対する機会損失などが発生したこと、製品サービスでライセンス形式から利用料形式へのクラウドシフトが加速したことなどにより、売上高が前期比で8億円減少し、営業利益も同2億70百万円減少した。セグメント利益率は、同3.4ポイント低下した。

【受託開発事業】

◎主に、富士通グループ、アマノ株式会社をはじめとする大手企業に対して、システム受託開発サービスを提供。

売上高は30億93百万円(前期比22.8%増)、営業利益は5億67百万円(同21.6%増)となった。主要顧客向け案件の堅調な推移などにより、売上高が前期比で5億74百万円増加し、営業利益も同1億円増加した。要員調整の改善により利益が増加した他、大手SIer案件において得意分野に特化したことが奏功した。セグメント利益率は、同0.1ポイント低下した。

【システム運用・サービス事業】

◎主に、国内大手ポータルサイト事業者に対してシステム開発・保守・運用サービスを提供。

売上高は25億90百万円(前期比4.5%増)、営業利益は3億75百万円(同15.5%増)となった。主要顧客からの受注拡大などにより、売上高が前期比で1億10百万円増加し、営業利益も同50百万円増加した。国内大手ポータルサイト事業が拡大したことに加え、単価アップも寄与した。また、22/3期下期からの医療サービス向けの継続受注があった。セグメント利益率は、同1.4ポイント上昇した。

【サポートサービス事業】

◎主に、ヘルプデスク、テクニカルサポートを中心としたサポート&サービス及び、社会調査、市場調査などのコールセンターサービスを提供。

売上高は44億99百万円(前期比0.5%増)、営業利益は3億91百万円(同11.6%増)となった。グループ会社連携による受注拡大などにより、売上高が前期比で20百万円増加し、営業利益が同40百万円増加した。調査サービスのスリム化を行う一方、メインサービスのヘルプデスク・テクニカルサポートが堅調に推移した。セグメント利益率は、同0.9ポイント上昇した。

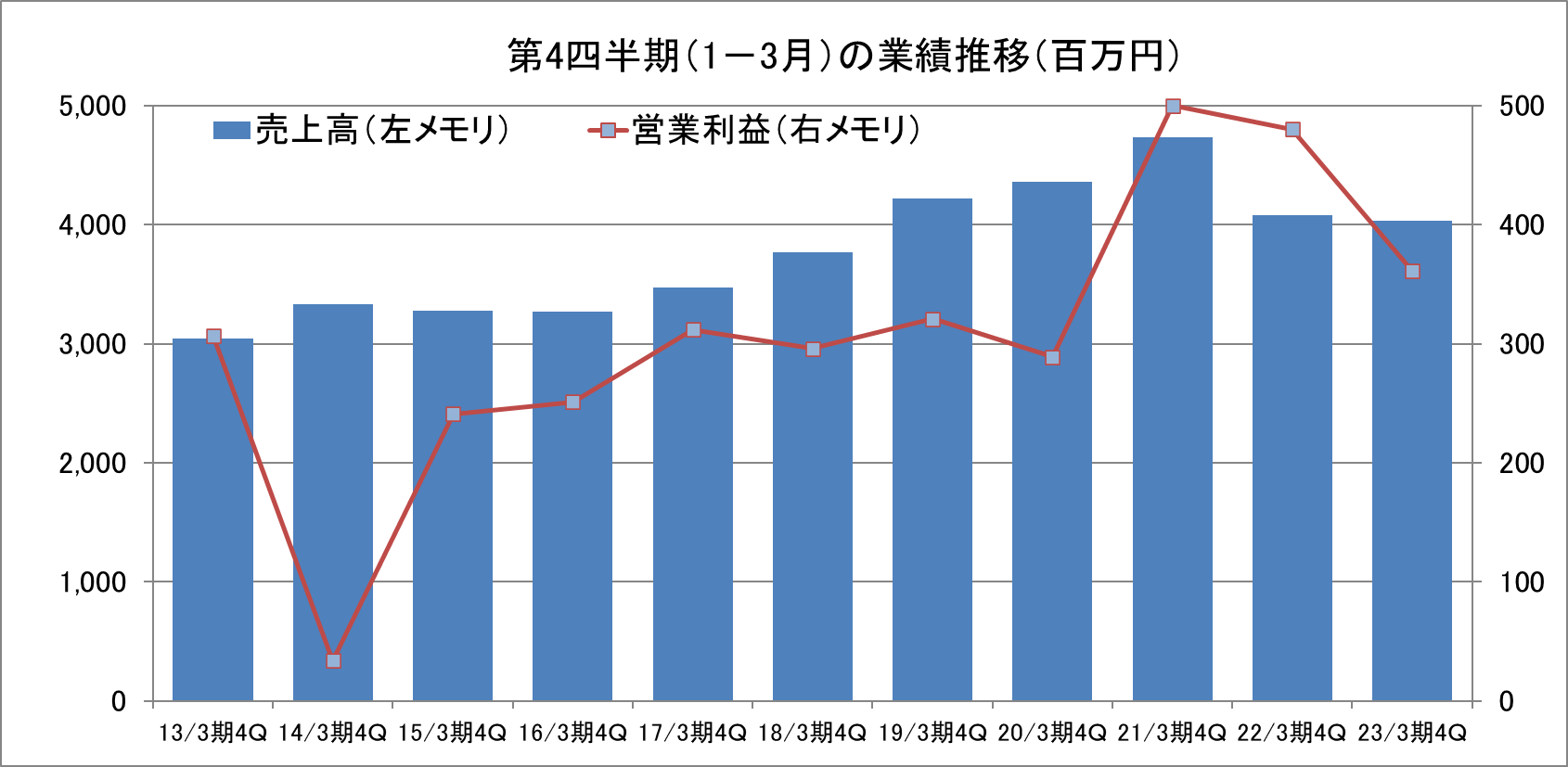

(3)四半期業績の推移

第4四半期(1-3月期)の連結売上高と営業利益の推移

23/3期第4四半期(1-3月期)は、前年同期比減収減益となったものの、売上高、営業利益ともに過去と比較し高水準となった。

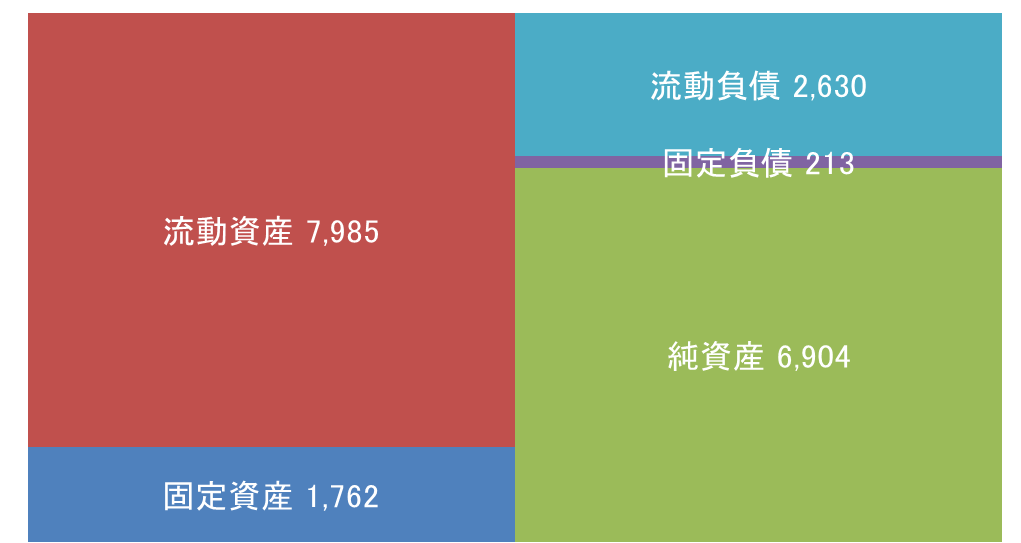

(4)財政状態及びキャッシュ・フロー

|

22年3月 |

23年3月 |

22年3月 |

23年3月 |

||

|

現預金 |

4,317 |

3,910 |

仕入債務 |

668 |

608 |

|

売上債権 |

3,228 |

3,567 |

賞与引当金 |

556 |

598 |

|

たな卸資産 |

272 |

306 |

流動負債 |

2,575 |

2,630 |

|

流動資産 |

8,017 |

7,985 |

固定負債 |

204 |

213 |

|

有形固定資産 |

295 |

267 |

負債 |

2,780 |

2,844 |

|

無形固定資産 |

695 |

722 |

純資産 |

6,997 |

6,904 |

|

投資その他 |

767 |

773 |

負債・純資産合計 |

9,777 |

9,748 |

|

固定資産 |

1,759 |

1,762 |

有利子負債合計 |

0 |

0 |

*単位:百万円

*株式会社インベストメントブリッジが同社資料を基に作成。

23/3月末の総資産は前期末比29百万円減少の97億48百万円。資産サイドでは、売上債権、ソフトウエア、投資有価証券などが増加したものの、現預金、ソフトウエア仮勘定などが減少した。負債・純資産サイドでは、未払金、プロジェクト損失引当金、利益剰余金などが増加したものの、仕入債務、未払法人税等が減少した他、自己株式の取得などが影響した。総資産の81.9%を流動資産が占める等、資産の流動性が高い。自己資本比率も70.8%と、高水準を維持している。

キャッシュ・フロー

|

|

22/3期 |

23/3期 |

前期比 |

|

|

営業キャッシュ・フロー |

1,110 |

515 |

-595 |

-53.6% |

|

投資キャッシュ・フロー |

-389 |

-350 |

39 |

– |

|

フリー・キャッシュ・フロー |

721 |

165 |

-556 |

-77.1% |

|

財務キャッシュ・フロー |

-330 |

-571 |

-241 |

– |

|

現金及び現金同等物の四半期末残高 |

4,317 |

3,910 |

-407 |

-9.4% |

* 単位:百万円

*株式会社インベストメントブリッジが同社資料を基に作成。

CFの面から見ると、税金等調整前当期期純利益の減少や売上債権及び契約資産の増加、法人税等の支払の増加などにより、営業CFのプラス幅が縮小した。また、無形固定資産の取得による支出の減少などにより投資CFのマイナス幅は縮小したものの、上記営業CFのプラス幅の縮小が影響し、フリーCFのプラス幅も縮小した。その他、自己株式の取得による支出や配当金の支払の増加などにより財務CFのマイナス幅も拡大した。以上により、23/3期末のキャッシュ・ポジションは前期比9.4%減少した。

(5)トピックス

| 2022年4月4日 | スタンダード市場へ移行 |

| 2022年5月10日 | 自己株式取得(上限250,000株取得/7月21日取得完了) |

| 2022年5月10日 | インディビジュアルシステムズ社と資本提携(オフショア連携) |

| 2022年5月24日 | 滋賀大学と「産学連携に関する基本協定書」締結(データサイエンティスト育成) |

| 2023年3月14日 | 経済産業省「健康経営優良法人2023」に認定 |

(23/3期決算説明会資料より)

3.2024年3月期業績予想

(1)2024年3月期連結業績

|

|

23/3期 |

構成比 |

24/3期 予想 |

構成比 |

前期比 |

|

売上高 |

14,689 |

100.0% |

15,000 |

100.0% |

+2.1% |

|

営業利益 |

904 |

6.2% |

1,070 |

7.1% |

+18.3% |

|

経常利益 |

911 |

6.2% |

1,080 |

7.2% |

+18.5% |

|

親会社株主に帰属する当期純利益 |

487 |

3.3% |

720 |

4.8% |

+47.8% |

*単位:百万円

前期比2.1%増収、同18.3%営業増益

24/3期の会社計画は、売上高が前期比2.1%増の150億円、営業利益が同18.3%増の10億70百万円の予想。

原材料高騰、世界的インフレ傾向など世界経済・国内経済の先行き不透明感は強まる状況にあるものの、同社が属するICTサービス市場、中でも企業の経営資源・人的資本を管理する分野では引き続きICTの活用による資源や資本の管理促進、クラウド技術への対応拡大など、今後のデジタル社会に必要な経営基盤拡充に対する投資が拡大するものと期待される。同社は新常態へ向けた新たなビジネスモデルの構築、サービス提供を図る方針である。

このような中、23/3期に影響を受けた戦略的受注による機会損失の発生やコスト増の影響が一巡するソリューションサービス事業の回復が増収増益に寄与する見込みである。更に、主要顧客向け案件の堅調な推移などにより、受託開発事業においても増収増益基調が継続する見込みである。また、プロジェクト利益率の改善などにより、売上高営業利益率は、7.1%と前期比0.9ポイント向上する見込みである。

1株当たりの配当は、前期と同額の40円の予定。同社の配当性向の目標である40%を維持する方針である。

24/3期のセグメント別売上高・営業利益(会社計画)

|

23/3期 実績 |

構成比・ 営業利益率 |

24/3期 会社計画 |

構成比・ 営業利益率 |

前期比 |

|

|

ソリューションサービス事業 |

4,506 |

30.7% |

4,720 |

31.5% |

+4.7% |

|

受託開発事業 |

3,093 |

21.1% |

3,130 |

20.9% |

+1.1% |

|

システム運用・サービス事業 |

2,590 |

17.6% |

2,570 |

17.1% |

-0.7% |

|

サポートサービス事業 |

4,499 |

30.6% |

4,580 |

30.5% |

+1.7% |

|

連結売上高 |

14,689 |

100.00% |

15,000 |

100.00% |

+2.1% |

|

ソリューションサービス事業 |

510 |

11.3% |

715 |

15.1% |

+40.1% |

|

受託開発事業 |

567 |

18.3% |

600 |

19.2% |

+5.6% |

|

システム運用・サービス事業 |

375 |

14.5% |

350 |

13.6% |

-6.8% |

|

サポートサービス事業 |

391 |

8.7% |

380 |

8.3% |

-3.0% |

|

本社費用及び利益 |

-940 |

– |

-975 |

– |

– |

|

連結営業利益 |

904 |

6.2% |

1,070 |

7.1% |

+18.3% |

*単位:百万円

(2)事業成長へ向けた取組み

IT投資に対する市場環境は比較的良好に推移している。ERP市場は老朽化したERPの刷新需要が継続しており、データドリブン経営に向けたクラウドとERPの需要にも増加の兆しがある。このような環境下、ITエンジニアの争奪戦がかつてないほどに激化しており、近くSIerの多重下請構造は人手不足で維持できなくなる可能性があり、変化の大きい時代を生き抜く人財の採用・維持が必要となっている。

同社はそれぞれの事業セグメントにおいて成長へ向けた下記の取組みを推進する。

【成長事業】

◎ソリューションサー ビス事業

| 市場動向(主要顧客動向) | 中小企業向けパブリッククラウドに対応する次世代モデルへの移行は、DXと合わせて2026年以降、一気に加速する想定。 |

| ビジネスモデル・サービス転換 | ◆ライセンスの一括購入型から月額課金型への需要変化

◆ビジネスモデル転換に追従するサービスモデルの刷新 |

| サービス品質の維持・向上 | ◆導入作業の生産性向上による高効率化

◆カスタマー営業体制の強化→顧客満足度UP ◆サービスの多様性に伴う製品改善機能強化 |

| IT人財の育成強化ポイント | ◆製品導入人財育成

◆クラウド人財育成 ◆オフショア活用 |

【安定事業】

◎受託開発事業

| 市場動向(主要顧客動向) | 官公庁・地方自治体におけるIT投資動向は堅調で2021年比で2026年予測は104%

成長を予測。 |

| ビジネスモデル・サービス転換 | ◆主要顧客の維持・拡大をしつつ、製品開発リソースシフト

◆アマノ社向け製品サービス開発請負の拡大 |

| サービス品質の維持・向上 | ◆プロジェクトマネジメントの強化

◆業務、業種特化、差別化 |

| IT人財の育成強化ポイント | ◆プロジェクトマネージャー育成

◆クラウド人財育成 |

◎システム運用・サービス事業

| 市場動向(主要顧客動向) | 「LINEヤフー株式会社」 2023年10月にヤフーとZHD、LINEが合併。選択と集中が加速する見込み。 |

| ビジネスモデル・サービス転換 | ◆オペレーションセンターで培ったスキル、ノウハウを活かした新規顧客拡大

◆グループニアショア拠点の活用 ◆新規事業への戦略投資 |

| サービス品質の維持・向上 | ◆顧客の企業合併が進む中、顧客満足度を高め新規取引に挑戦 |

| IT人財の育成強化ポイント | ◆ニアショア拠点(唐津)の活用強化

◆技術系人財の育成 |

◎サポートサービス事業

| 市場動向(主要顧客動向) | コロナ禍でスポット需要が市場を押し上げるも、2023年度以降は揺り戻しが発生する

予測。 |

| ビジネスモデル・サービス転換 | ◆優良顧客を維持しつつ新規商流開拓へ

◆クラウド基盤関連案件の受注、習熟強化 |

| サービス品質の維持・向上 | ◆トレンド技術習得、上流フェーズへの対応力強化 |

| IT人財の育成強化ポイント | ◆次世代人財の育成強化(新陳代謝促進) |

(3)重点施策

◎成長戦略

◆アマノ社とのHRテック連携による事業拡大

◆将来性、収益性の高い事業へのリソースシフト

◆クラウドサービスの創出

◆新規事業への取組強化

◎営業戦略

◆グループ及び外部連携強化による受注体制の確保

◆受注リスクマネジメント強化による商談の良質化

◆顧客接点の強化

◎組織戦略

◆組織統廃合による効率化やコスト抑制による組織のスリム化

◆働きやすさ×働きがいや人財育成カリキュラム強化による生産性、創造力の向上

◆エンゲージメントの醸成

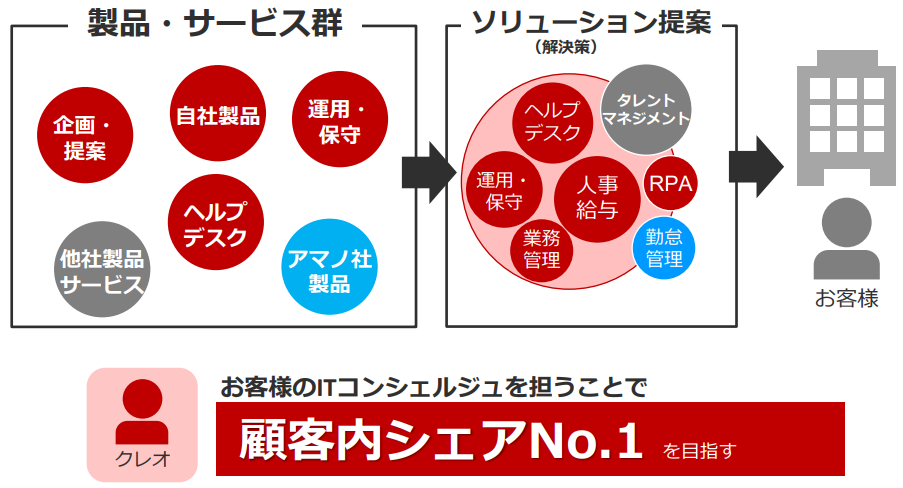

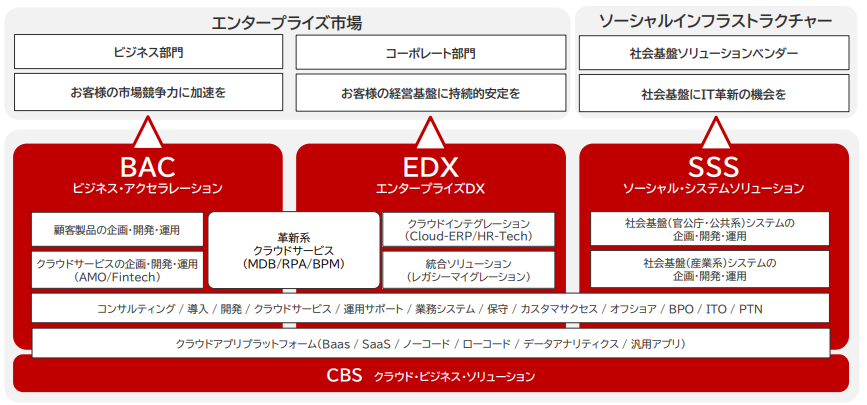

(4)成長事業のソリューションマップ

(23/3期決算説明会資料より)

4.今後の注目点

同社の23/3期決算は、前期比0.6%の減収、同14.7%の営業減益と減収減益の決算となった。ソリューションサービス事業以外の事業では、増収増益となったものの、戦略的受注を行ったプロジェクトにおけるプロジェクト収束へ向けた開発コストの増加と要員に対する機会損失などが発生し、成長事業であるソリューションサービス事業が前期比で減収減益となったことが影響したものである。ソリューションサービス事業において2期連続で高原価プロジェクトが発生したことは残念であったものの、23/3期の業績に影響を与えた高原価プロジェクトは既に収束しており、今後はソリューションサービス事業の回復が牽引し、業績の拡大が期待される。24/3期は、ソリューションサービス事業で前期比4.7%の増収、同40.1%の営業増益が計画されている。過去2年間の高原価プロジェクトで発生したコスト増と機会損失を勘案すると保守的との印象が強い。プロジェクトマネジメントを徹底しながら今後いかに売上高と収益性を回復させるのか、ソリューションサービス事業の業績動向が注目される。

また同社は、今回新たな中期経営計画の策定を見送った。これは同社が2024年3月22日に創立50周年を迎えるにあたり、1年をかけて足場固めを行い、来年を予定に次の成長へ向けた新たな中長期の経営方針の発表を行うためである。足場固めを行うための今期の成長戦略は、①アマノ社とのHRテック連携による事業拡大、②将来性、収益性の高い事業へのリソースシフト、③クラウドサービスの創出、④新規事業への取組強化である。次期中期経営計画の道しるべとなるであろう今期の成長戦略の進捗状況が注目される。

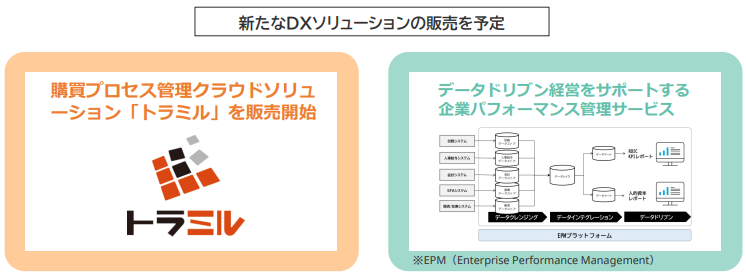

更に同社では、今後新たなDXソリューションの販売を予定している。購買プロセス管理を行うクラウドソリューションの「トラミル」と、データドリブン経営をサポートする企業パフォーマンス管理サービスなどである。これら新たなDXソリューションの販売状況にも期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 6名、うち社外3名 |

| 監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2022年6月23日)

基本的な考え方

当社はクレオグループの企業理念を踏まえ、誠実・真摯な姿勢で株主、お客様、従業員、事業パートナーなどステークホルダーに対する責任を果たし、透明性の高い経営を行います。コーポレートガバナンス・コードの主旨に則り、経営の更なる効率化および透明性の向上、業務執行の監督機能の一層の強化により、クレオグループの持続的成長と中長期的な企業価値の向上を図ります。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

| 【原則1-2④ 招集通知の英訳・議決権電子行使プラットフォームの利用】 | 当社では、機関投資家や海外投資家の比率が高くないため、議決権の電子行使や招集通知の英訳を行っておりません。当社の機関投資家や海外投資家の比率が20%を超えた場合には、費用等を勘案の上、招集通知の英訳や議決権の電子行使採用の是非を検討してまいります。 |

| 【原則4-8 独立社外取締役の有効な活用】 | 当社では、豊富な経験や幅広い見識を有し、当社の主要株主からの独立性も十分に確保された独立社外取締役を1名選任しております。独立社外取締役は、取締役会において求められる役割・責務を十分果たしておりますが、今後のガバナンス体制のさらなる強化を目的として必要に応じて独立社外取締役を増員するなど、適正な体制構築について議論を進めてまいります。 |

| 【補充原則4-10① 任意の諮問委員会設置】 | 当社は、現在独立した指名委員会・報酬委員会を設置しておりませんが、経営陣幹部・取締役の指名 (後継者計画を含む) ・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする指名委員会・報酬委員会の設置について議論を進めてまいります。 |

| 【原則5-2 経営戦略や経営計画の策定・公表】 | 当社は、2023年3月期を最終年度とした3ヵ年の中期経営計画において連結売上高、連結営業利益、連結営業利益率の目標を開示しておりますが、市場環境の変化と中期経営計画の進捗状況を勘案し、資本コストを踏まえた事業構造や経営資源の配分の見直しを検討します。

投資においては、人的資本への投資を最重要と考え、採用の強化ならびに、研修などを通じた人財育成の強化に努めております。また、設備投資・研究開発などの投資についてはリスクを考慮すると共に、当該投資が全社事業戦略に合致しているかを検証し、適切な経営資源の配分を考慮しております。 |

<開示している主な原則>

|

原則 |

開示している主な原則 |

| 【原則2-4① 中核人材の登用等における多様性の確保】 | 当社は、人財を最重要資産と捉え、中長期的に多様な人財が活躍できることを目指しており、管理職においても、性別、国籍、中途採用・新卒採用の区別なく、能力や適性を総合的に勘案して登用しております。外国人、中途採用者については事業戦略に必要となる職種の人財を国籍を問わず経験・能力等に基づいた採用を実施しており、管理職への登用に特化した目標設定を行う状況にないと認識しております。女性管理職につきましては、2021年度時点の「女性管理職比率」は6.9%ですが、将来的に10%以上を目指しております。今後も引き続き、国籍および中途採用・新卒採用を問わず、広く企業価値向上に資する人財の積極的な登用を進めてまいります。 |

| 【原則3-1 情報開示の充実】 | (ⅰ)会社の目指すところ(経営理念等)や経営戦略、経営計画

当社の経営理念、経営戦略については、当社のWebサイト()に掲載しております。https://www.creo.co.jp/ 企業理念・行動指針https://www.creo.co.jp/corporate/concept/ 中期経営計画(2020年度~2022年度) https://www.creo.co.jp/news/p20200521-6/ (ⅱ)本コードのそれぞれの原則を踏まえた、コーポレート・ガバナンスに関する基本的な考え方と基本方針 当社のコーポレート・ガバナンスに関する基本方針については、本報告書の「Ⅰ.1.基本的な考え方」に記載のとおりです。 (ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続 当社取締役の報酬を決定するに当たっての方針と手続きにつきましては、本報告書の「Ⅱ.1.【取締役報酬関係】報酬の額又はその算定方法の決定方針の開示内容」に記載の通りです。 (ⅳ)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続 経営陣幹部の選解任および取締役・監査役候補者の指名につきましては、業務執行の監督や重要な意思決定を行うために必要な各分野に関する専門性、多様な経験、高度な能力を考慮し、知識・経験・能力のバランスや多様性を考慮する方針としております。当該方針に基づき、取締役候補者は取締役会において決定し、監査役候補者については監査役会の同意を得たうえで、取締役会で決定しております。なお、取締役の職務執行に不正又は重大な法令若しくは定款違反等があった場合には、当該取締役の役位の解職その他の処分又は株主総会への解任議案の提出について、取締役会において審議のうえ、決定することとしております。 (ⅴ)個々の選解任・指名についての説明 個々の取締役の選解任理由は、株主総会参考書類において開示しております。 |

| 【補充原則3-1③ サステナビリティについての取組み】 | 当社は、2021年よりサステナビリティ方針及びESG情報の整理を行い、経営において優先して取り組むべき重要課題(マテリアリティ)を特定し、我々が提供しているサービスや活動との紐づけを行いました。今後は各サービスや活動の分析による具体的な目標の設定やガバナンス体制の強化などの取組を推進してまいります。

人的資本への投資については、採用の強化に努めるとともに、研修などを通じて人財育成に努めております。また、設備投資・研究開発などの投資についてはその投資のリスクや全社事業戦略へ合致しているかの検証を行い適切な投資に努めております。なお最新の情報につきましては、以下のWebサイトにて開示してまいります。 サステナビリティ方針・ESG情報サイト |

| 【原則5-1 株主との建設的な対話にする方針】 | 当社は、当社が相当と認める範囲及び手段によって、適切な情報開示と透明性を確保する観点から株主との建設的な対話を促進するための体整備及び取組み等に関する基本方針を定め、株主との建設的な対話を行うこととします。これを実現するため、以下を実施してまいります。

(1)株主との対話全般については、管理部門の役員を責任者として決算説明会等様々な取組みを通じて、内容、機会の充実を図る。 (2) 対話をサポートするIR担当部署は、IRを行う内容に応じてその詳細な情報を有する各関連部門等と事前に十分な情報交換を実施する等の連携を図り、株主との対話の充実に向けて積極的なIR活動に取組む。 (3) 当社の事業およびその戦略等の情報提供については、決算説明会の他、必要に応じて投資家向け説明会等を開催または参加することにより、積極的に推進する。 (4) IR活動によって得られた株主等からの意見や要望等については、管掌役員から経営会議及び取締役会にフィードバックする。 (5) インサイダー情報については、社内のインサイダー規程に基づき、情報管理の徹底を図る。 (6) 株主・投資家との対話に際して、一部の特定者に重要情報を選択的に開示することがないよう、フェアディスクロージャールールを遵守し、重要情報の管理を徹底する。 |