来週の金融市場見通し(2016年6月6日~2016年6月10日)

■来週の見通し

来週は3日の米雇用統計を受けた、6日のイエレン米連邦準備理事会(FRB)議長の発言に注目が集まります。利上げに前向きな姿勢が示されると、6月もしくは7月の米利上げを織り込みに行く可能性があります。市場が織り込む利上げ確率は、6月は20%程度ですが、7月までに利上げされる確率は58%。イエレン議長の発言でダメ押しとなる可能性もあります。ただ、翌週に日米の金融政策会合、23日に英国の欧州連合(EU)離脱を問う国民投票を控え、徐々に様子見姿勢も強まりそうです。

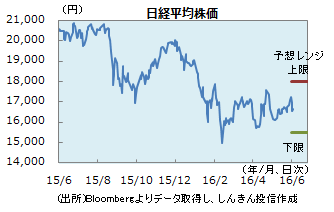

◆株価 : 底堅い

安倍首相は6月1日、消費増税の延期を正式に表明しました。ただ、もうひとつ期待されていた経済対策については、「総合的かつ大胆な経済対策」を秋に講じる方針を示したものの、詳細な説明はなく、市場の失望を誘った格好となってしまいました。もっとも、秋までは政策期待が続くことになります。来週は、イエレン議長の発言を受けた米金融政策にらみ。ただ、日経平均株価の予想株価収益率(PER)は14倍前後と割安水準。政策期待も支えとなり、底堅い動きとなりそうです。

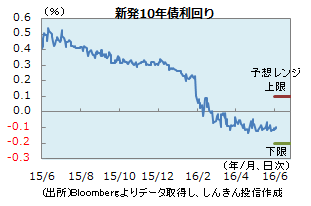

◆長期金利 : 低位で一進一退

国内債は、米国の早期利上げ観測は重しも、良好な需給を背景に底堅い動きが継続しています。10年国債入札も好調な結果となり、長期金利は一時マイナス0.125%まで低下しました。もっとも、低下し過ぎへの警戒も強まり、やや押し戻される動きに。6月は国債が大量に償還される月でもあり、需要は堅調。日銀の追加緩和への期待も支え。ただ、イエレン議長が早期利上げを示唆すると米金利が上昇し、国内金利にも若干ながら上昇圧力がかかる可能性もありそうです。

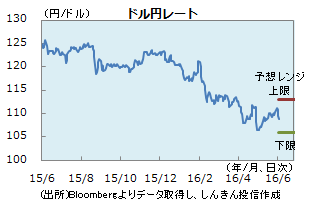

◆為替 : 米金融政策にらみ

ドル円は、米国の早期利上げ観測から111円半ばまで上昇。その後は、英国のEU離脱懸念から、逃避通貨とされる円買いが優勢になったことに加え、安倍首相が消費増税延期を表明したことを受け、材料出尽くしとなって円買い・ドル売りが強まり、108円台まで下落する動きになりました。来週は、イエレン議長の発言を受け、米国の早期利上げ観測が広がると、ドル買い・円売りが強まる可能性も。ただ、23日の英国の国民投票までは動きにくい相場が続きそうです。

■来週の注目点

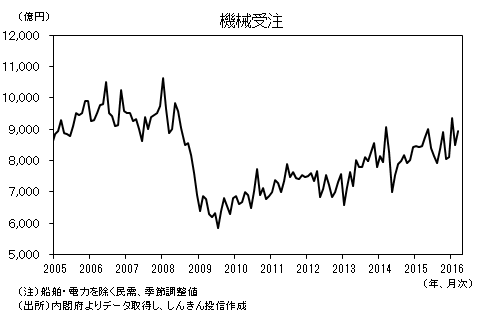

機械受注(4月) 6月9日(木)午前8時50分発表

機械受注統計によると、設備投資の先行指標とされる「船舶・電力を除く民需」の受注額は3月に8,951億円(前月比5.5%増)となりました。ただ、これは造船業などの大型案件に押し上げられたものであるため、4月はその反動もあり、同5%前後の減少が見込まれます。

大企業を中心とした昨年度までの好業績を背景に、設備投資は底堅く推移しています。ただ、特に製造業については、年明けからの円高や新興国経済の減速などを受け、投資意欲が慎重化しつつある模様です。四半期ベースでは、1-3月期に前期比6.7%増となった後、4-6月期は同4%前後の減少が予想されます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会