2月10日妥当レンジ 18,700円~20,200円

欧州の政治情勢には要注意だが、上値余地は大きい

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<日米首脳会談は波乱無く、好調な企業業績を織込む展開へ>

■日米首脳会談(10-11日)においては、懸念事項であった日本の金融政策や為替水準への言及は無く、自動車産業をはじめとした貿易問題、在日米軍の日本の負担増の要求もなく、尖閣諸島を含む日米安保を再確認することも出来た。加えて、ペンス副大統領と麻生副総理との間で日米新経済協議を立ち上げることによってトランプ大統領に鈴をつけることにも成功したように見える。

■株式市場は、木曜日(9日)以降に主要議題について(貿易問題等について要求はないと)漏れ伝わったことから安心感が広がり先週末に急回復した。しかし、週明けの東京市場では上値の重い展開となっている。これは先週末の上昇で織込みが進んでいたことに加えて、フランスの政治問題が急浮上したことが影響しているようである。

■フランスの大統領選挙は4~5月に予定されているが、本命視されていた中道右派のフィヨン氏が妻への不正給与支払い疑惑から支持率を大きく低下させており、極右政党の国民戦線のルペン党首の大統領選出の可能性が高まっている。ルペン氏は公約の中にEU離脱を問う国民投票の実施を掲げており、フランスのEU離脱=ユーロ崩壊の危機が指摘されている。

■英国の国民投票、米大統領選と誰も予想しなかった結果が続いただけに、十分に留意する必要がある。しかしながら、足もとは企業業績の好調から日本株には(来期を視野に置けば)割安感が強まっており、上値の余地はまだ大きいと考える。

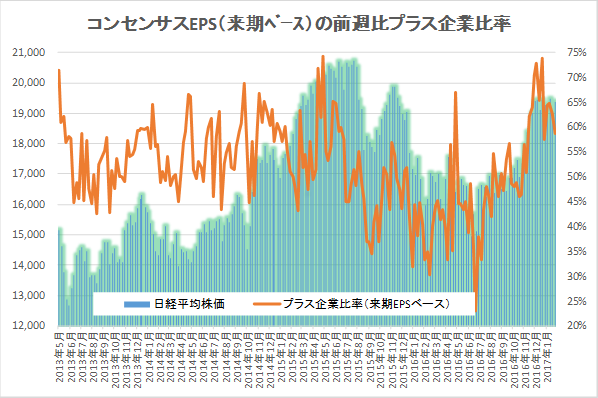

<コンセンサス予想は、全期間において前週比大幅プラス>

■2月10日時点のIFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、全期間において前週比で大きくプラスであった。「225コンセンサスDI」(前週比プラスとなった銘柄数の比率)も来期・再来期ベースともに高水準を維持している。

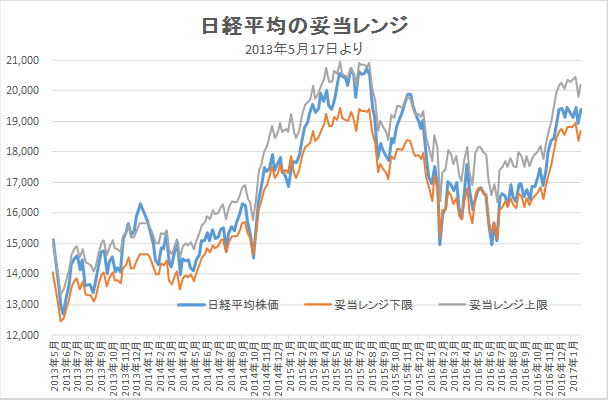

■10日時点では、12ヵ月フォワードベースの予想EPSからの日経平均株価の妥当レンジは、19,560~21,140円とTIWは算出している。

◇日経平均妥当水準(レンジ)

| 18,700円~20,200円 | (前回18,350円~19,800円) |

*「IFIS/TIWコンセンサス225」(2月10日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(2月10日)

| 今期予想EPS | 1029.87円 | (前週 1020.24円) |

| 来期予想EPS | 1135.06円 | (前週 1121.41円) |

| 再来期予想EPS | 1245.48円 | (前週 1234.86円) |

| 今期予想PER | 18.82倍 | (前週 18.54倍) |

| 来期予想PER | 17.07倍 | (前週 16.87倍) |

| 再来期予想PER | 15.56倍 | (前週 15.32倍) |

| 来期予想PBR | 1.24倍 | (前週 1.23倍) |

| 来期予想ROE | 7.26% | (前週 7.29%) |

| 来期予想 インプライド・リスク・プレミアム |

6.76% | (前週 6.79%) |

*2月10 日経平均終値より、PER、PBR、ROE等を算出

妥当レンジは再び上昇。

妥当レンジは再び上昇。

来期予想ベースのプラス企業比率は、 57.5%→64.4%→64.8%→62.8%→58.7%。

来期予想ベースのプラス企業比率は、 57.5%→64.4%→64.8%→62.8%→58.7%。

再来期予想ベースのプラス企業比率は、65.7%→72.2%→70.5%→61.5%→67.6%。

再来期ベースは60%台後半へ。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |