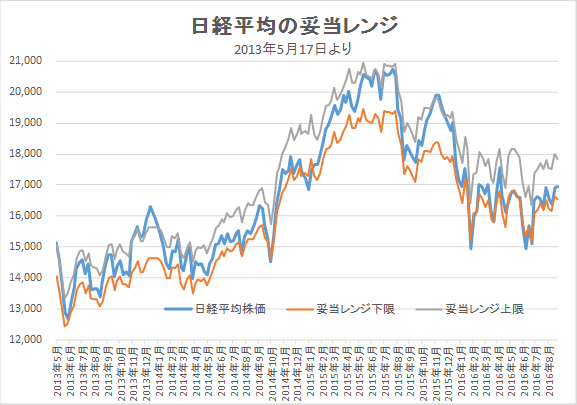

9月9日妥当レンジ 16,550円~17,850円

緩和限界への懸念台頭から長期金利上昇

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<ドラギ総裁記者会見から長期金利は世界的に上昇>

■ECB理事会(8日)後の記者会見においてドラギ総裁が、ドイツの財政出動を促すような発言を行ったこと、量的緩和プログラムの延長時期について議論を行わなかったことを述べたことなどから、市場の緩和期待に大きく水を差す結果となった。

■ロイターが9日に、日銀が20-21日の総括検証を踏まえイールドカーブのフラット化の修正策を検討する、と報じたことから、金融緩和手段の限界・方針転換の可能性への疑念が強まり、長期金利が上昇した。日欧の金融緩和には政策手法での限界が指摘されており、20-21日の日銀金融政策決定会合を前に、動きづらい局面になっている。

■米国の利上げを巡る動きでは、 9日に慎重派と看做されていたボストン連銀のローゼングレン総裁が早期利上げに前向きな発言を行ったことによって、9月利上げへの懸念から米国株式市場が大幅な下落となった。12日に同じく慎重派のブレイナードFRB理事が9月利上げに否定的な姿勢を堅持したことから、市場混乱は収束したように見える。ただし、FOMCの投票権を持つ10人の理事の内、利上げ積極派が優勢との見方もある。15日発表の米小売売上高(8月)への注目度が高まるだろう。

<コンセンサス予想EPSは全期間で小幅マイナス>

■9月9日時点のIFIS/TIWコンセンサス225(日経225のコンセンサスEPS)は、全期間で小幅マイナスとなった。前週比プラスとなった銘柄の比率も、全期間で40%台であった。業績見通しに関しては、下方トレンドは終息しつつあるものの、プラスに転換する要素もあまり見込めない中で、50%を下回る状況が続きそうだ。

■今週は、日米の金融政策決定会合を控えて、膠着した状況が予想される。また、会合の結果次第では一時的にリスクオフの展開も予想されるが、バリュエーション面でのダウンサイド・リスクはある程度限定されると考える。

◇日経平均妥当水準(レンジ)

| 16,550円~17,850円 | (前回16,650円~18,000円) |

*「IFIS/TIWコンセンサス225」(9月9日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(9月9日)

| 今期予想EPS | 984.11円 | (前週 985.98円) |

| 来期予想EPS | 1063.39円 | (前週 1064.57円) |

| 再来期予想EPS | 1171.55円 | (前週 1171.62円) |

| 今期予想PER | 17.24倍 | (前週 17.17倍) |

| 来期予想PER | 15.95倍 | (前週 15.90倍) |

| 再来期予想PER | 14.48倍 | (前週 14.45倍) |

| 来期予想PBR | 1.13倍 | (前週 1.14倍) |

| 来期予想ROE | 7.06% | (前週 7.14%) |

| 来期予想 インプライド・リスク・プレミアム |

6.84% | (前週 6.91%) |

*9月9 日経平均終値より、PER、PBR、ROE等を算出

依然としてやや割安感のある水準。ただし、米国の9月利上げ(見通しの強まり)はリスク要因。

依然としてやや割安感のある水準。ただし、米国の9月利上げ(見通しの強まり)はリスク要因。

来期予想ベースのプラス企業比率は、 46.5%→42.1%→54.7%→48.8%→46.1%。

来期予想ベースのプラス企業比率は、 46.5%→42.1%→54.7%→48.8%→46.1%。

再来期予想ベースのプラス企業比率は、51.2%→48.0%→52.6%→45.0%→47.4%。

業績見通しはやや底打ち感はあるものの、回復は弱い。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |