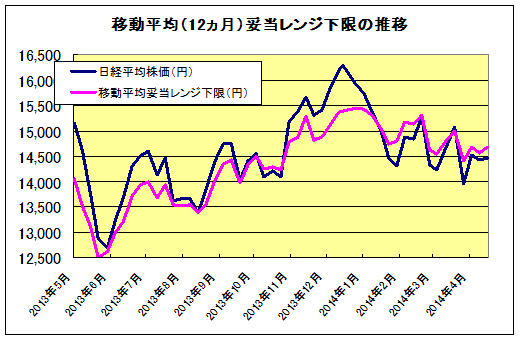

5月2日妥当レンジ 13,900円~16,100円

ウクライナ情勢緊迫化で円高へ

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

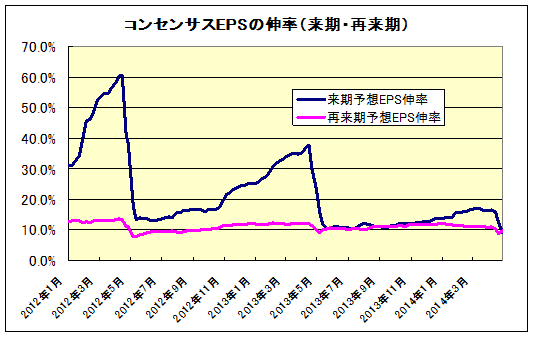

<来期・再来期ベースのコンセンサスEPSの変化が小さい>

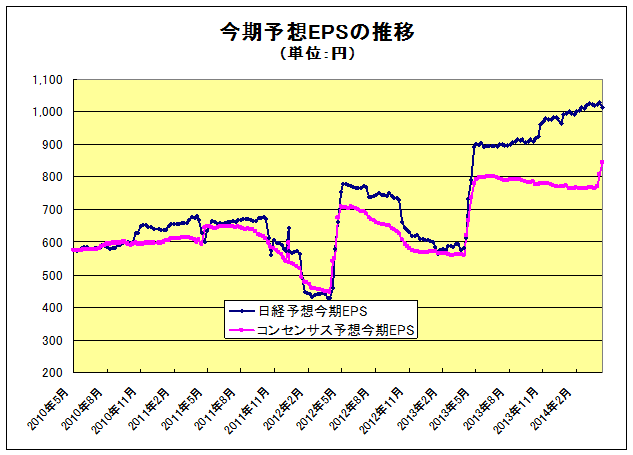

■5月2日時点の「IFIS/TIWコンセンサス225」は、今期ベースは前週の807.48円から844.52円へと増加した。先週も申し上げたが、これは3月期決算企業の本決算が始まり、対象決算期が13年度から14年度に替わることが影響している。5月2日時点で既に決算が終了した1月・2月決算企業も含めて約35%の企業の発表が終了した。

■比較的今期予想ベースは順調に増加しているように見えるが、来期・再来期ベースの変化率は依然として小さい。その結果、日経平均の妥当レンジを押し上げるだけの要因には今のところはなっていない。

<ウクライナ情勢緊迫化>

■2日発表の米雇用統計は力強い数字を示したものの、ウクライナ情勢の緊迫化がマーケットに陰を落としている。連休中の米国市場が軟調であったことや円高から連休明けの7日(水)の日本株は大きく売られる展開となった。アベノミクスに対する(特に)外国人投資家の期待も剥落していることも影響している模様である。

■また、日経新聞の数値から単純に逆算した日経平均株価(採用銘柄)の予想EPSが下落していることも市場心理に影響している可能性もある(同数値が特定の銘柄の影響を強く受けることから適当な数値ではないことを当レポートではこれまで何度も指摘しているが)。

■バリュエーション的には、株価下落によって割安感は強まっている。海外要因(NY株式並びに為替)は強弱ともに不透明なものの、目先は株価の反騰を促すような材料も見当たらない。ここは押し目を丹念に仕込みつつ、耐える時間帯かもしれない。

◇日経平均妥当水準(レンジ)

| 13,900円~16,100円 | (前回 13,950円~16,150円) |

*「IFIS/TIWコンセンサス225」(5月2日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(5月2日)

| 今期予想EPS | 844.52円 | (前週 807.48円) |

| 来期予想EPS | 920.84円 | (前週 908.20円) |

| 再来期予想EPS | 1010.56円 | (前週 987.35円) |

| 今期予想PER | 17.12倍 | (前週 17.87倍) |

| 来期予想PER | 15.70倍 | (前週 15.89倍) |

| 再来期予想PER | 14.31倍 | (前週 14.61倍) |

| 来期予想PBR | 1.21倍 | (前週 1.24倍) |

| 来期予想ROE | 7.73% | (前週 7.83%) |

| 来期予想 インプライド・リスク・プレミアム |

6.72% | (前週 6.75%) |

*5月2日 日経平均終値より、PER、PBR、ROE等を算出

依然としてレンジの下限に近い水準であり割安感は強い。レンジの下方トレンドはこのあたりで切り返すと思われる。

7日(水)のマーケットの下落を考慮すれば、買いシグナルか。

日経予想EPS(日経新聞マーケット欄からの逆算値)はやや下落傾向。多くの投資家がこの数値を見ているのだとすれば下落要因の一つと言えよう。コンセンサスEPSは比較的順調に増加している。

来期予想EPSの伸び率は(今期予想の着地点によっても変動するが)、下落トレンド。決算発表後の着地点は+10%前後か。

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |