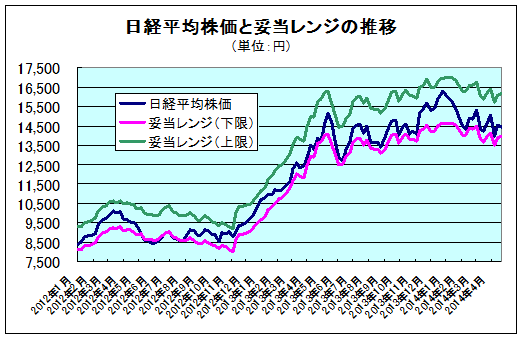

4月25日妥当レンジ 13,950円~16,150円

決算発表本格化、来期・再来期予想の変化率が小さい

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<来期ベースのコンセンサスEPSの変化が小さい>

■4月25日時点の「IFIS/TIWコンセンサス225」は、今期ベースは前週の770.64円から807.48円へと増加した。これは3月期決算企業の本決算が始まり、対象決算期が13年度から14年度に替わることが影響している。

■しかし、一方で来期・再来期ベースの変化率は小さい。来期ベースの予想EPSは908.20円である。3月28日時点の再来期のコンセンサスEPSは993.27円であった。3月時点の再来期は、5月中旬時点では来期である。決算前のアナリスト予想(再来期)をキャッチするにはややハードルが高いようにも見受けられる。まだ決算が1/4も終わっていない段階なので、結論を申し上げるのは早計であるが、従前予想を下回る懸念がある。

■それでも多少の下振れであれば妥当レンジが大きく下方シフトする可能性は低い(移動平均は比較的影響を受けるが)。いずれにしても現株価水準は割安感が強いことから特に弱気になる必要はないと考える。

<ウクライナ情勢、尖閣諸島問題>

■米国市場が軟調であったことや円高から28日(月)の日本株は売られる展開となった。短期的には今週末に発表となる米雇用統計を睨んだ展開が予想される。

■ウクライナ情勢が再び混迷していることや、中国との間で尖閣諸島に緊迫感が出てきたこと、など懸念材料も増えてきた。消費税増税による消費者物価の上昇で景気にブレーキがかかる可能性も引き続き要注意である。

■ 景気の影響を受け難い銘柄を幾つか挙げておきたい。中国との関係緊迫化の中で防衛関連銘柄に焦点が当たる局面もあるだろう。とりわけ三菱重工業(7011)は火力発電所の水銀除去など環境関連としても注目される。建設関係は引き続き復興需要や国土強靭化計画により市場拡大が見込まれる。施工管理技術者派遣の夢真HD(2362)は人手不足から派遣単価の上昇が期待できる。自動車株では業績好調のマツダ(7261)、富士重工業(7270)を中心に置きたい。

◇日経平均妥当水準(レンジ)

| 13,950円~16,150円 | (前回 13,850円~16,050円) |

*「IFIS/TIWコンセンサス225」(4月25日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(4月25日)

| 今期予想EPS | 807.48円 | (前週 770.64円) |

| 来期予想EPS | 908.20円 | (前週 893.25円) |

| 再来期予想EPS | 987.35円 | (前週 986.69円) |

| 今期予想PER | 17.87倍 | (前週 18.84倍) |

| 来期予想PER | 15.89倍 | (前週 16.25倍) |

| 再来期予想PER | 14.61倍 | (前週 14.71倍) |

| 来期予想PBR | 1.24倍 | (前週 1.26倍) |

| 来期予想ROE | 7.83% | (前週 7.74%) |

| 来期予想 インプライド・リスク・プレミアム |

6.75% | (前週 6.66%) |

*4月25日 日経平均終値より、PER、PBR、ROE等を算出

依然としてレンジの下限に近い水準であり割安感は強いが、レンジそのものが下方トレンドにあることが気掛かり。

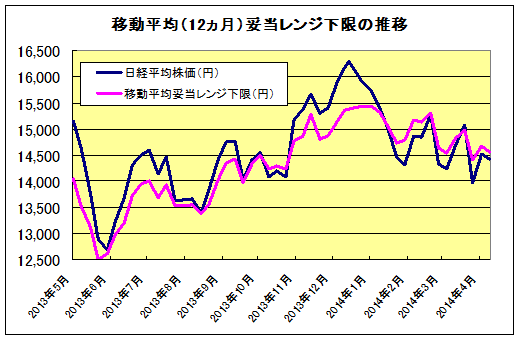

12ヵ月移動平均の妥当レンジ(下限)は、来期・再来期のコンセンサスEPSの伸びが低いことから低下した。今後の決算発表によってはまだ低下する可能性もある。

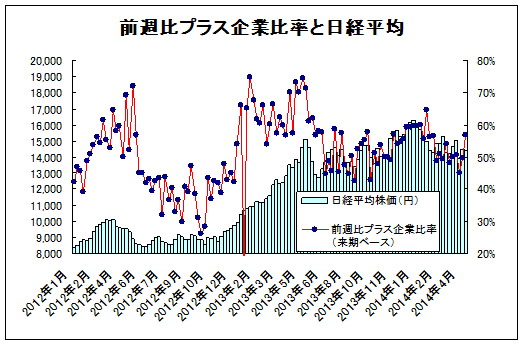

コンセンサスEPSが前週と比べてプラスになった企業数を、変化の無い企業数を除くプラス企業数とマイナス企業数の合計で割った数値。50%後半に上昇したものの2013年、2012年と比べて物足りない状態が続く。

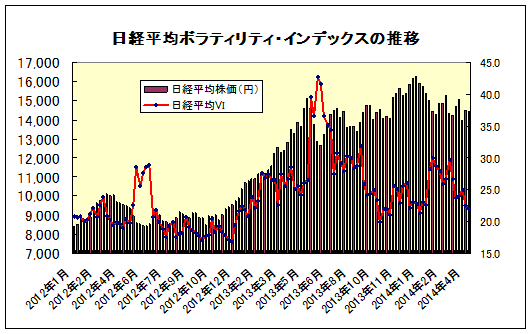

日経平均VIは低下傾向が続く。そろそろ株価は「上」あるいは「下」に大きく振れる前兆だろうか?

出所:IFISコンセンサスを基にTIW作成

いずれも2012年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |