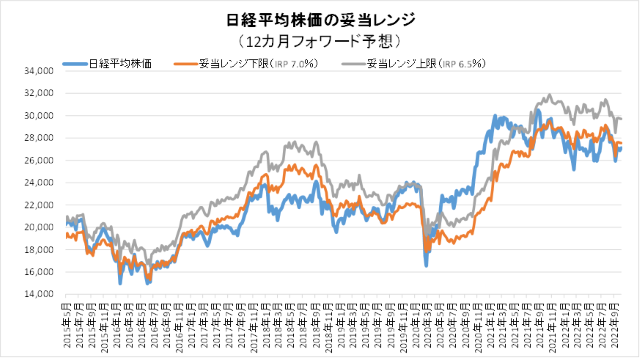

10月28日妥当レンジ 27,542円~29,712円

利上げペース鈍化は市場の期待がやや行き過ぎでは?

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<市場は利上げ鈍化を織り込み過ぎてはいないか?>

■10月21日にウォールストリート・ジャーナル紙が「12月のFOMCでの利上げ幅の縮小を11月(1-2日)のFOMCで検討するだろう」との観測記事を報じたことを切っ掛けにダウ工業株は28日まで6営業日連続で上昇した。この間の上昇幅は2,528ドルにも及んだ。利上げ鈍化への期待を強めたのは、1)26日にカナダ銀行が前回の0.75%から0.5%へと利上げ幅を縮小したこと、2)27日のECB理事会では0.75%の連続利上げがなされたが「3回の連続の大幅利上げにより、理事会は金融緩和からの撤退を相当程度進められた」との声明文が次回会合での利上げ鈍化に期待を与えたこと。 3)経済指標も芳しくない結果が続いていることも挙げられる。24日に米S&Pグローバルが発表した10月の購買担当者景気指数が前月比低下、25日発表のコンファレンス・ボード消費者信頼感指数は3カ月ぶりに悪化した。今週は10月の統計として、1日:ISM製造業景況指数、3日:ISM非製造業景況指数、4日:米雇用統計と続くがいずれも前月より悪化が見込まれていることも利上げ鈍化への支援材料となっている。

■しかし、11月のFOMCでの0.75%の利上げは確実視されており、12月にペースを緩めることを検討したとしても現時点で公表されるかどうかは分からない。また、9月時点での22年年末時点の政策金利見通しからすれば12月の利上げ0.5%は既定路線とも言える。28日発表の9月の個人消費支出(PCE)物価指数ではコア価格指数が前年同月比+5.1%と8月(+4.9%)よりも伸びが加速しており、まだインフレ鎮静化の兆しが表れているとは言い難い。現在の株高は9月のFOMC後に利上げ加速を織り込み過ぎた反動と考えられ、再び揺り戻しが生じることも懸念される。

■さて、11月8日の米中間選挙では共和党優勢が伝えられているが、共和党が大勝すれば短期的には社会の分断や自国主義の蔓延というネガティブ面が強調される可能性もあるが、シェールガスなど化石燃料への開発促進によるインフレ抑制やウクライナに対して現実主義を取る可能性も考えられる。いずれにしても転機になりそうだ。

◇日経平均妥当水準(レンジ)

| 27,542~29,712円 | (前回27,569~29,736円) |

「IFIS/TIWコンセンサス225」(10月28日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(10月28日)

| 今期予想EPS | 1848.43円 | (前週1846.61円) |

| 来期予想EPS | 1842.41円 | (前週1849.34円) |

| 再来期予想EPS | 1999.79円 | (前週2002.40円) |

| 今期予想PER | 14.66倍 | (前週14.56倍) |

| 来期予想PER | 14.71倍 | (前週14.54倍) |

| 再来期予想PER | 13.55倍 | (前週13.43倍) |

| 来期予想PBR | 1.08倍 | (前週1.08倍) |

| 来期予想ROE | 7.37% | (前週7.46%) |

| 来期予想 インプライド・リスク・プレミアム |

6.94% | (前週7.01) |

10月28日 日経平均終値より、PER、PBR、ROE等を算出

米金融引き締めペースの鈍化を見込んだ市場展開であるが、11月(1-2日)のFOMCでは0.75%の利上げは確実視されているうえ、12月(13-14日)の方向性についてパウエル議長が明示的な発言を会見で行うとは考えにくい。市場の期待が先行し過ぎている可能性も考えられる。

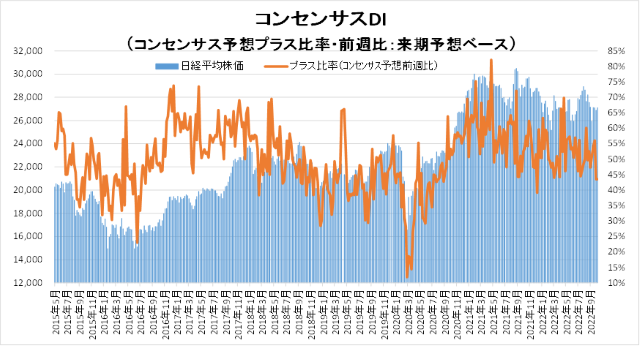

来期予想ベースのプラス企業比率は、 47.3%→51.1%→53.9%→56.0%→43.5%→43.5%。

再来期予想ベースのプラス企業比率は、54.2%→49.4%→45.5%→54.0%→42.4%→45.5%。

全期間(今期・来期・再来期)で2週連続50%割れ。予想EPSの絶対水準も再び来期予想は今期予想を下回る(=減益)。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |