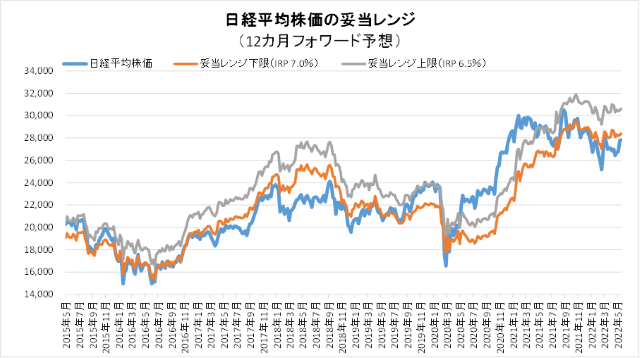

6月10日妥当レンジ 28,404円~30,615円

高まりつつある“スタグフレーション”の足音

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<5月の米CPI発表を切っ掛けに市場は一気に暗転>

■8日から週末を挟んで13日までの4日間のNYダウの下落幅は2,663.4ドルにも達した。米小売の過剰在庫、インテルの業績悪化懸念、クレディスイスの赤字転落、ECBの7月利上げ発表(9日)など世界景気の下押し懸念が強まっている中で、10日発表の米消費者物価指数(CPI・5月)は前年同月比+8.6%と市場予想(+8.3%)を上回った。食品やガソリンなど生活必需品に加えて、中古車や航空運賃、住居費の上昇も加速した。

■次回(14-15日)及び7月のFOMCにおいて各0.5%の利上げは市場で織り込み済みであったが、次回の利上げ幅が0.75%に拡大するとの予想や(1.00%との予想も一部ある)、9月以降も0.5%の利上げが継続されるとの見方が台頭している。それらを受け米10年国債利回りは13日に一時3.37%にまで急騰した。

■ロシア・ウクライナ情勢に関しては、8日にロシアのラブロフ外相が記者会見で停戦交渉に応じるようにウクライナ側に求めたものの、ゼレンスキー大統領は全く応じる姿勢は無かった。この時点でロシアが停戦交渉を呼びかけたことに関しては、戦局が優位な局面で交渉に臨みたいとの意図も見られる。欧米からのウクライナへの武器供与が長距離攻撃を可能にするものに広がりつつあり、戦闘長期化によってロシア軍の疲弊も深刻化しつつあるとの見方もある。

■現在のインフレは需要面よりもウクライナ戦争を起点とした食糧やエネルギーなどの供給制約ならびに中国のゼロコロナ政策によるサプライチェーンの問題に起因しており、利上げによるインフレ抑制効果が限定される可能性もある。利上げによる景気減速とインフレ率の高止まり継続からスタグフレーションに陥る懸念が強まりつつあるように思われる。

■今週は米FOMC(14-15日)、日銀金融政策決定会合(16-17日)に加えて、14日:米生産者物価(5月)、15日:米小売売上高(5月)、米NY連銀製造業景気指数(6月)、中国の各種指標(5月、生産・小売・固定資産)などの発表が集中する。市場が不安定な状況にあることから激しく振れる可能性も考えられる。ただし、日経平均株価に関しては、現状の企業業績見通しとリスクプレミアムから26,000円を大きく割りこむことは想定していない。むしろ、短期的には拾い場と考える。

◇日経平均妥当水準(レンジ)

| 28,404円~30,615円 | (前回28,272円~30,481円) |

「IFIS/TIWコンセンサス225」(6月10日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(6月10日)

| 今期予想EPS | 1755.92円 | (前週1742.90円) |

| 来期予想EPS | 1877.98円 | (前週1872.25円) |

| 再来期予想EPS | 2021.87円 | (前週2011.51円) |

| 今期予想PER | 15.85倍 | (前週15.93倍) |

| 来期予想PER | 14.82倍 | (前週14.83倍) |

| 再来期予想PER | 13.76倍 | (前週13.80倍) |

| 来期予想PBR | 1.15倍 | (前週1.14倍) |

| 来期予想ROE | 7.73% | (前週 7.67%) |

| 来期予想 インプライド・リスク・プレミアム |

7.12% | (前週 7.11%) |

6月10日 日経平均終値より、PER、PBR、ROE等を算出

ウクライナ情勢の膠着が続く限り、食糧・資源高の継続、サプライチェーンの混乱など供給面の改善が期待しにくく、インフレ・金利高と景気停滞のスタグフレーションの懸念が高まることになる。企業業績見通しは円安メリットを織り込み強含みであるが、世界経済の減速を織り込んでいるとは言い難く、1Q決算時点で暗転する可能性も。

来期予想ベースのプラス企業比率は、 52.4%→69.8%→46.2%→56.3%→56.6%→57.3%。

再来期予想ベースのプラス企業比率は、46.7%→63.4%→47.6%→60.8%→54.5%→54.0%。

全期間においてプラス比率は強含み。商社、半導体関連、機械などエネルギーや輸出関連にプラスが目立つ。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |