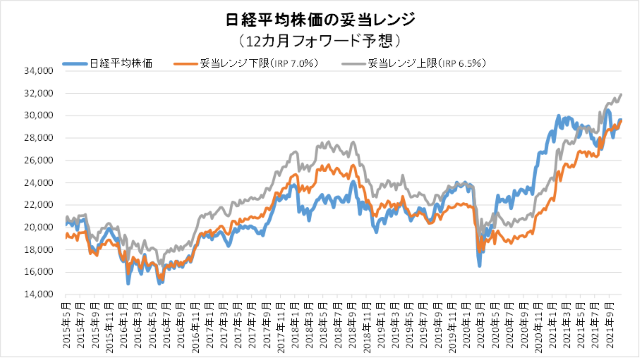

11月12日妥当レンジ 29,525円~31,900円

米中緊張緩和の可能性と高まるインフレ懸念

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<米10年国債利回りは1.6%台に>

■米長期金利(10年国債利回り)は10日の米消費者物価指数(CPI・10月分)発表を機に1.42%から1.57%へと急上昇。週明け(15日)は1.6%台となっている。10月分のCPIは前年比6.2%の上昇と9月(5.4%)を上回り31年ぶりの6%台となった。CPI上昇に加えて、サマーズ氏、ダドリー氏といった二人の前地区連銀総裁がインフレ抑制に対して強い警鐘を発していることも挙げられる。12日発表の9月の雇用動態調査(JOLTS)では非農業部門の自発的離職者はより高賃金の仕事を求める動きから8月に続き過去最高を更新した。また、米国の石炭価格が12年ぶりの高値に上昇し、電力料金の上昇も示唆されている。一方で米株式市場はNYダウ平均が8日に過去最高値を更新した後は小幅な下落水準にとどまっている。これはスローフレーション(緩やかな成長+インフレーション)においては、インフレ率を上回る株価の上昇が続くとの見方もあり、債券から株式や金・暗号資産などへの資金シフトが株価の押し上げ要因になっているとの指摘もある。

■日本株も、中国恒大集団の利払い問題や資材価格上昇による大手建設業の業績悪化、中国卸売物価指数の過去最大の上昇、米インフレ懸念などから前半は下げ基調であったが、後半は日本企業の7-9月期決算が比較的良好であったことや、米国株市場が底堅いこと、政府の経済対策期待などから11日から上昇基調に転じている。

■今週は、15日(米国時間)の米中オンライン首脳会談において融和姿勢が演出されるとみられ、台湾海峡の緊張緩和、中国経済の減速感の緩和など市場心理にプラスに働くと考える。ただし、市場がどの程度の融和を期待しているのか、またはそれらをどの程度織り込んでいたのかが不明であり、発表される会談内容によって、株価は上にも下にも振れる可能性があるだろう。16日に米小売売上高(10月)が発表されるが、供給制約要因からクリスマスセールがかなり前倒しされている影響から予想外に高い数値が出る可能性もある。短期的にはポジティブと受け止められる可能性も想定される。

■市場の楽観はまだ持続する可能性もあるが、米長期金利の振れによって神経質な状態が続きそうだ。

◇日経平均妥当水準(レンジ)

| 29,525円~31,900円 | (前回29,322円~31,670円) |

「IFIS/TIWコンセンサス225」(11月12日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(11月12日)

| 今期予想EPS | 1632.08円 | (前週1671.62円) |

| 来期予想EPS | 1774.51円 | (前週1772.04円) |

| 再来期予想EPS | 1894.58円 | (前週1842.84円) |

| 今期予想PER | 18.14倍 | (前週17.71倍) |

| 来期予想PER | 16.69倍 | (前週16.71倍) |

| 再来期予想PER | 15.63倍 | (前週16.07倍) |

| 来期予想PBR | 1.24倍 | (前週1.25倍) |

| 来期予想ROE | 7.45% | (前週 7.48%) |

| 来期予想 インプライド・リスク・プレミアム |

6.86% | (前週 6.91%) |

11月12日 日経平均終値より、PER、PBR、ROE等を算出

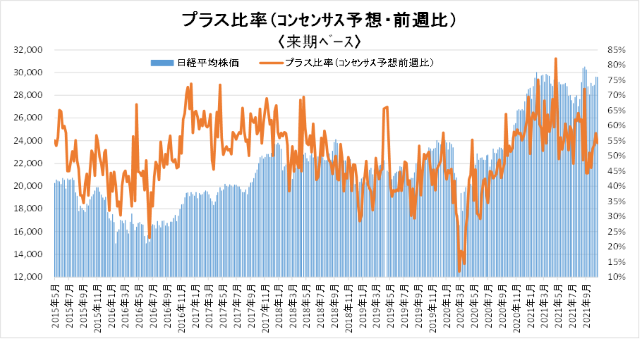

コンンセンサスEPSは、ソフトバンクGの影響から今期マイナス・来期横ばい、再来期大幅プラスとなった。その影響を除外すれば全期間とも小幅なプラス。前週(11/8-12)の全上場企業の上方修正は324社、下方修正は132社(経常利益ベース・IFISジャパン調べ)。

来期予想ベースのプラス企業比率は、 51.1%→46.0%→52.5%→53.7%→57.5%→54.2%。

再来期予想ベースのプラス企業比率は、52.4%→44.4%→60.7%→58.3%→51.8%→53.2%。

プラス企業比率は決算発表時期を通じて50%超を維持。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |